みずほリサーチ&テクノロジーズ 環境エネルギー第1部 課長 元木 悠子

- *本稿は、2021年10月24日付の日経ヴェリタスに掲載されたものを、同編集部の承諾のもと掲載しております。

世界の投資家や金融機関、企業に気候リスクの開示求める

連載の最終回ではカーボンプライシング(炭素税と排出量取引制度)の企業への影響を整理していきたいと思います。

世界の多くの投資家は気候変動による経済的損失を重要なリスクとみなし、企業活動における気候関連リスクの特定・評価・対策などの情報開示を企業に求めています。主要国の金融当局の要請で設立された気候関連財務情報開示タスクフォース(TCFD)が提唱する枠組みに基づき、情報開示の基準を策定する動きも進んでいます。2021年9月末時点で世界930社以上が気候関連の目標を掲げ、パリ協定に基づくSBT(科学と整合する温室効果ガス削減目標)の認定を受けています。

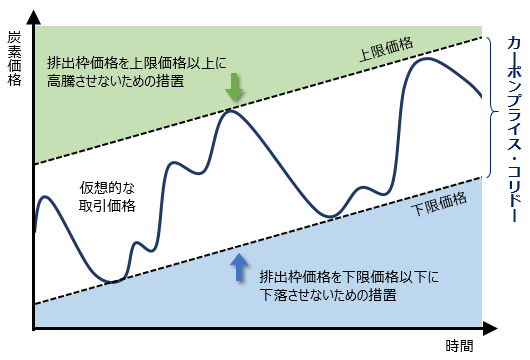

各国政府と企業への脱炭素化の要請も強まっています。機関投資家の団体Net-Zero Asset Owner Allianceは、投資の不確実性を低くするため、各国政府に法的拘束力のある排出実質ゼロの目標と、気温上昇を1.5度に抑えることが可能な炭素価格帯(カーボンプライス・コリドー)の設定を求めています。

21年4月には機関投資家と資産運用会社、銀行、保険などの有志企業が集まり、GFANZ(Glasgow Financial Alliance for Net Zero)と呼ばれる50年ネットゼロを目指す金融機関の連合体も発足しています。

環境と社会、企業統治に配慮した取り組みを積極的に行う企業を重視するESG投資など、投資先の評価基準も変化しています。世界最大の年金運用機関である日本のGPIF(年金積立金管理運用独立行政法人)はESGの評価が高い銘柄の比率を高めた株価指数(ESG指数)を採用しています。

また、世界最大の資産運用会社であるブラックロックなどの機関投資家が、ダイベストメント(投資撤退)やエンゲージメント(対話や働きかけ)を通じて、企業に排出削減を促す動きも広がっています。

それでは、カーボンプライシングが導入されると企業にどのような影響があるでしょうか。鉄鋼やセメントなどエネルギー多消費型産業では、製造コストが上昇し、金銭的負担に直面します。国際競争にさらされている企業の場合、他国の炭素税率が低いと国内材が不利になる可能性があります。そのため、各国政府には、税率の段階的引き上げや減免・還付の措置の適用、海外からの輸入品に対する炭素国境調整措置の導入などの制度設計が求められます。

一方で、カーボンプライシングによって再生可能エネルギーなど脱炭素技術の経済性が高まります。従来型技術からの代替が進み、事業形態の移行も促されます。また、競合他社に先んじて革新的な製造方法を確立できれば、新たなマーケット獲得といったビジネスチャンスにつながると考えられます。

なお、脱炭素社会への移行過程では、雇用などで経済的に不利な状況に置かれる労働者・地域を支援する「公正な移行」が必要です。また、政府によるエネルギー安定供給の取り組みも不可欠です。脱石炭や再生可能エネルギーで先行する欧州では現在、天然ガスの需要増による価格急騰で、企業の経営が圧迫されるなど様々な弊害が生じています。電気料金やガス料金の過度な上昇を抑制する制度設計なども必要になりそうです。

カーボンプライス・コリドーのイメージ

(出所)Net-Zero Asset Owner Alliance資料より、みずほリサーチ&テクノロジーズ作成

社内炭素価格で排出コスト「見える化」 新技術投資に経済合理性

企業はカーボンプライシングに対して、どう備えればよいでしょうか。自社の炭素排出量を「見える化」し、再生可能エネルギーの調達や新技術導入による削減のポテンシャルを推計することが第一歩です。

ここで対象になるのは自社が排出する温室効果ガス(Scope1)や他社から供給を受ける電気などを通じて間接的に排出するもの(Scope2)だけではありません。最近では企業は、原材料・部品調達や製品の使用段階も含めて、自社が属するサプライチェーン全体での排出量(Scope3)についての情報開示も求められています。

事業活動による温室効果ガス排出量を信頼性の高い方法で算定することは「カーボン・アカウンティング」と呼ばれ、SBTや英非営利団体CDPなどが参照するGHGプロトコルなどが主に活用されています。企業がカーボンニュートラルを訴求するためのガイダンス策定も現在進められています。

そのうえで、カーボンプライシング導入による財務への影響を分析し、事業活動や中期経営計画などに炭素価格を反映していくことも必要です。TCFDによるシナリオ分析も1つの方法です。気温が2度や4度上昇する場合に自社の事業や経営にどのような影響が出るのかを分析するものです。カーボンプライシングについては、自社の操業コストがどの程度増えるかなどの基本的な分析に加え、競合他社との比較や輸出時に炭素国境調整措置が実施された場合の影響などを多面的に分析することが推奨されています。

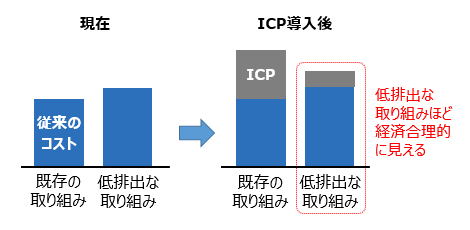

自社内で独自に炭素価格を設定するインターナルカーボンプライシング(社内炭素価格)に取り組むことも重要です。2021年4月時点で、世界で850社以上が導入しています。図のように、従来型技術(例えばガソリン車)と低排出技術(例えば電気自動車)を比較したときに、低排出技術のほうが経済合理的であるように考える仕組みです。将来想定されるカーボンプライシングに伴う負担を織り込むことで、リスクを「見える化」し、設備投資を判断するための指標などに活用します。社内で排出される炭素に疑似的に課金して、集めた資金を低炭素・脱炭素投資に充当する仕組みを作ることもできます。

このような取り組みはハードルが高いと感じる企業も少なくないでしょう。しかし、サプライチェーン全体の排出量(Scope3)の削減を目指す大企業を中心に、サプライヤーに対して、再生可能エネルギーを使うよう求めるなど排出削減を促す動きが強まっています。カーボンプライシングによるコスト負担をあらかじめ想定し、脱炭素化の動きにいち早く対応することが、経営指標の改善や新たな事業機会の獲得につながり得ると考えられます。

日本も脱炭素社会の実現に大きく舵を切りました。30年46%削減、50年実質ゼロに向けて、カーボンプライシングなどの様々な環境規制の導入が現実味を帯びています。企業はシナリオ分析やインターナルカーボンプライシングの導入を検討するなどで、環境規制への対応力を高めることが必要です。さらに、脱炭素に向けた取り組みをビジネスチャンスと捉え、ステークホルダーに広くアピールするなど積極的に攻め手に転じることも重要です。

インターナルカーボンブライシング(ICP)の主な特徴

(出所)みずほ銀行資料より、みずほリサーチ&テクノロジーズ作成

関連情報

この執筆者はこちらも執筆しています

-

2021年11月

カーボンプライシング最前線(中):排出減に世界で導入進む 欧州は輸入品に新規制案

『日経ヴェリタス』(2021年10月17日発行)

-

2021年11月

カーボンプライシング最前線(上):CO2排出の負担可視化 企業・個人に変化を促す

『日経ヴェリタス』(2021年10月10日発行)

-

2021年7月

『企業実務』2021年7月号

その他