[連載]スコープ3で始める企業の新標準 炭素会計入門(第7回)

スコープ3の上流について理解する 資本財や輸送の排出を算定する

- *本稿は、『日経ESG』2024年7月号(発行:日経BP)に掲載されたものを、同編集部の承諾のもと掲載しております。

みずほリサーチ&テクノロジーズ サステナビリティコンサルティング第2部

樋口 素子

サプライチェーンの排出量のうち、「他者の排出」を示すスコープ3は15のカテゴリが定義されている。前回は「購入した製品・サービス」を対象とするカテゴリ1について紹介した。今回は、カテゴリ2、3、4について詳しく見ていこう。

カテゴリ2は「資本財」からの排出を対象としている。報告する企業が「報告年に購入または取得した資本財の建設や製造、輸送から生じる排出」と定義される。

「資本財」とは、財務会計において固定資産の中で主に有形固定資産(PP&E)として扱われるものだ。1年以上の長期間にわたって使用・保有する自社工場の建設や修繕、店舗や自社ビルの建設、製造機械や配送用トラック、フォークリフトといった設備の購入などが該当する。こうした資本財の製造や輸送の際に発生した温室効果ガスの排出量を算定する。

財務会計と炭素会計で異なる点もある。財務会計では、固定資産を購入した時に一度に費用計上するのではなく、耐用年数に応じて少しずつ資産価値を減少させる「減価償却」を行う。

一方の炭素会計では、減価償却は行わず、複数年にわたって使用したり、建設や修理に数年かかったりしても、基本的に購入した年、建設や修理が完了した年にまとめて算定する。新規の固定資産の購入や建設・修繕がない年は、カテゴリ2の排出はないことになる。

環境省データベースを活用

他と同様、カテゴリ2の排出量も「活動量」×「排出原単位」で計算する。活動量には、主に資本財の重量や販売単位、価格を用いる。

排出原単位としては、環境省が提供する「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース」(以下、環境省データベース)の「6資本財」がよく使われる。環境省のウェブサイト「グリーン・バリューチェーンプラットフォーム」の「排出原単位データベース」を紹介するページで公開されている(2024年5月現在)。エクセル形式のデータベースで、資本財の価格に対する排出原単位がまとめられている。

ここで特徴的なのが、購入した「資本財の分野」ではなく、「報告企業の事業分野」に応じて排出原単位を当てはめる点だ。環境省が産業ごとの一般的な排出原単位を用意しており、例えば医薬品メーカーであれば、「表6. 資本財価格当たり排出原単位」の「06-260 医薬品」の原単位「2.83」を活動量に乗ずる。

次にカテゴリ3を見てみよう。このカテゴリが対象とするのは、「スコープ1と2に含まれない燃料およびエネルギー活動」。これは、「調達している燃料の上流工程(採掘、精製など)に伴う排出」と、「調達している電力などの上流工程(発電に使用する燃料の採掘、精製など)に伴う排出」と定義される。

「自社の排出」とされるスコープ1、2とどう違うのだろうか。スコープ1は燃料の燃焼や工業プロセスによる事業者自らの排出だ。スコープ2は自社の設備で使用するために他社から調達した電気、蒸気、温冷熱の生成に伴う排出である。多くの企業では、主に購入・調達した電力の発電に伴う排出量が該当する。

これに対して、スコープ3カテゴリ3は、化石燃料を採掘して、加工し、輸送するといった際の排出が対象となる。

電力会社から電源の種類を特定せずに通常の契約で電力を調達する場合は、環境省データベースの「7電気・熱」を参照しよう。活動量である「自社の電気の使用量」に、排出原単位として「表7. 燃料調達時の排出原単位」の電力の値を乗ずることで算定できる。

水力発電や火力発電のように電源の種類を特定した契約で調達しているのなら、「自社の電源の種類別の電気の使用量」×「電源の種類別の上流排出原単位」で算定する。この排出原単位は、産業技術総合研究所(AIST)が提供するインベントリデータベース「IDEA」など、サプライチェーンの温室効果ガス排出量の算定にむけたデータを参照する必要がある。

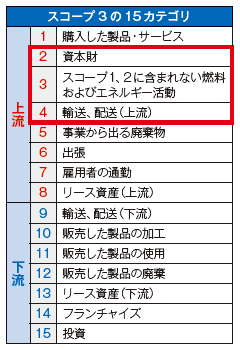

カテゴリ2から4を解説

カテゴリ2、3、4は他のカテゴリと似ているようで区別しにくいと感じる人もいるだろう。違いを意識したい

- 出所:みずほリサーチ&テクノロジーズ作成

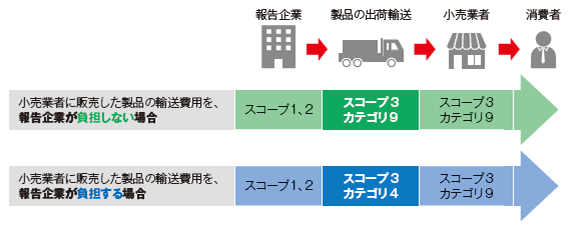

カテゴリ4は物流からの排出量

算定対象が若干複雑なのが、カテゴリ4「輸送・配送(上流)」である。「報告年に購入した製品・サービスのサプライヤーからの報告企業までの物流(輸送、荷役、保管)に伴う排出」と定義されている。算定の対象となるのは、報告する企業(自社)と直接納入する1次サプライヤー(ティア1)との間の輸送・物流である。2次サプライヤー(ティア2)以降は対象に含まれない。

原材料などの調達物流がカテゴリ4の対象になることは分かりやすいだろう。注意が必要になるのは、自社が輸送費用を負担する製品の出荷輸送である。モノの流れで考えるとサプライチェーンの下流に当たると考えるのが一般的だが、スコープ3基準では配送費用を自社で負担している場合は「上流」と見なされ、カテゴリ4の算定対象となる。

なお、他社が費用を負担して自社製品を輸送、配送する場合は下流(カテゴリ9)に、自社所有のトラックで配送する場合は、営業車の走行に伴う燃料(ガソリン)の使用としてスコープ1になる。

輸送・配送には、他社による保管も含まれる。その場合、保管施設での燃料や電力などの使用も、自社が費用を負担しているならばカテゴリ4の算定対象になる。

カテゴリ4算定で最も使われているのは「トンキロ法」だ。配送する荷物の重量(トン)と配送距離(キロ)を基に活動量を計算し、「輸送トンキロ」×「トンキロ法輸送機関別排出原単位」によって排出量を算定する。

排出原単位は船舶、航空機、トラックなど輸送手段ごとに規定されている。トラックの場合は燃料や積載量、燃費などによって異なる値となる。トンキロ法で算定するときに使用する排出原単位は、環境省データベースのうち、「2輸送【トンキロ法】(新)」を参照する。

トンキロ法に加えて、最近では輸送会社などサプライヤーから取得した1次データを活用した算定も進んでいる。

「製品の出荷輸送」のカテゴリは費用の負担で判断

スコープ3では小売業者に販売した製品に関して、その輸送に対する費用を報告する企業が自社で負担しているか否かによって「上流」か「下流」かを判断し、カテゴリを区別する。倉庫で保管する場合も費用を自社で負担していれば、倉庫での燃料、電力などの使用はカテゴリ4の算定対象になる

- 出所:GHGプロトコル『スコープ3排出量の計算に関する技術ガイダンス(バージョン1.0)』

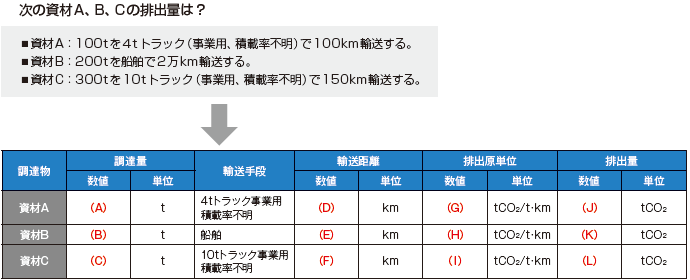

カテゴリ4を算定しよう

それではカテゴリ4の演習問題に取り組んでみよう。ある企業が、資材A、B、Cの調達物を表の手段と距離で輸送した場合、排出量はいくらになるだろうか。

原単位などは、環境省データベースの「2輸送【トンキロ法】(新)」を参照してほしい。輸送手段や条件により参照する箇所が異なるので、気を付けて読み取ろう。

トラックの場合、排出原単位(t-CO2/t・km)=輸送トンキロ当たりの燃料使用量(ℓ/t・km)÷1000(ℓをkℓに換算)×単位発熱量(GJ/kℓ)×排出係数(t-CO2/GJ)となる。輸送トンキロ当たりの燃料使用量は、該当する条件の数式に最大積載量と積載率を当てはめて求める。今回の問題のように積載率が不明の場合は、環境省データベースの表3にまとめられている平均積載率に基づく輸送トンキロ当たりの燃料使用量を用いる。

鉄道、船舶、航空の場合、輸送トンキロ当たりのCO2排出原単位は環境省データベースの表にある、それぞれの輸送機関に応じた数値を読み取って用いる。ただし排出原単位が「g-CO2/t・km」であるため、CO2排出量をtで求めるには、排出原単位を100万で割り、gからtに換算する必要がある。計算の際は、ℓとkℓ、gとtのような単位をそろえることにも注意したい。

スコープ3カテゴリ4算定の演習問題

参照データベース:環境省「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver.3.4)」「2輸送【トンキロ法】(新)」

ある企業が費用を負担して、複数の輸送手段でサプライヤーから製品を調達した場合のスコープ3排出量を算定する。「グリーン・バリューチェーンプラットフォーム」の「排出原単位データベース」を紹介するページで公開されている「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位データベース(Ver.3.4)」の「2輸送【トンキロ法】(新)」を参照する。読み取る排出原単位や輸送トンキロ当たり燃料使用量は、船舶の建造時期やトラックの基準達成年が不明のため、いずれも「その他」の値を用いる

- 出所:みずほリサーチ&テクノロジーズ作成

■解答

(A)100 (B)200 (C)300 (D)100 (E)2万 (F)150

(G)0.000327(=0.125÷1000×2.619) (H)0.000039(=39÷100万)

(I)0.000154(=0.0589÷1000×2.619) (J)3.27(=100×100×0.000327)

(K)156(=200×2万×0.000039) (L)6.94(=300×150×0.000154)

関連情報

[連載]スコープ3で始める企業の新標準 炭素会計入門

- 2024年6月

-

スコープ3の最大排出源、カテゴリ1の算定に挑戦する データ収集前に目的や範囲を明確に

[連載]スコープ3で始める企業の新標準 炭素会計入門(第6回)

『日経ESG』2024年6月号 - 2024年5月

-

「モノの流れ」と「企業の間接活動」で捉える スコープ3で炭素リスクを洗い出す

[連載]スコープ3で始める企業の新標準 炭素会計入門(第5回)

『日経ESG』2024年5月号 - 2024年4月

-

意外に複雑、スコープ2の算定 契約変更で削減が期待できるワケ

[連載]スコープ3で始める企業の新標準 炭素会計入門(第4回)

『日経ESG』2024年4月号