コンサルティング第3部 上席主任コンサルタント 田上 亜希子

機関投資家がサステナビリティを重視し、企業に行動変化を促すための働きかけを強めている中、企業がこれにどう対応すべきかを考えるために、機関投資家の近年の動向やその行動の背景を理解する。

はじめに

機関投資家は、気候変動、生物多様性、人権、取締役会の多様性など多岐に亘るテーマについて投資先企業への働きかけを強めており、企業にとってこうした課題への対応の必要性はより高まっている。機関投資家は、企業の株主(もしくは債券保有者)としての立場で、投資先企業がこうしたESG(環境・社会・企業統治)に関する課題への取組みを行うようエンゲージメント(対話)を積極化してきたが、2021年の株主総会では議決権行使という影響力がより強い方法で企業の行動変化を促す例が増加している。メガバンクに対して提出された気候変動関連の定款変更を求める株主提案が、約2~3割と高い賛成票を集めたことがその一例としてあげられる。企業がこうした動きに対応するためには、機関投資家においてこのような動きが強まっている背景やその考え方を理解することが重要であり、本レポートはこれらについてまとめるものである。

スチュワードシップとサステナビリティ

近年、機関投資家をとりまく環境やその役割期待の変化が急速化している。1つは機関投資家に対する「スチュワードシップ活動」の要請である。2008年のグローバル金融危機の一因として、企業と投資家双方においてコーポレートガバナンスへの取組みに不足があったとの反省があった。そのため、機関投資家が投資先企業を規律づける役割を担えるように、「機関投資家としてのあるべき姿」を定めた規範としてスチュワードシップ・コードが英国や日本などで制定された。このコードにおいて機関投資家は、受益者の中長期的なリターンを確保するため投資先企業の価値向上を促す役割が期待されており、投資先企業の状況を理解し、投資先企業に働きかけ(エンゲージメントや議決権行使、以降これらを「スチュワードシップ活動」という)を行うことが求められている。

もう1つの大きな変化は「サステナビリティ(ESGを含む中長期的な持続可能性)」の重要性の高まりである。機関投資家の投資判断の短期化が投資先企業の経営の短期志向化を招き、中長期的な成長戦略の策定が阻害されるとの懸念から、機関投資家に中長期的な展望を十分に考慮した投資判断が求められるようになった。中長期的な観点で投資判断を行おうとする場合、財務情報に加えてESGを含む非財務情報も考慮することが重要となることから、これらを投資判断に考慮する動きが強まった。2006年にESGを投資分析や意思決定プロセスに反映させることなどを提唱したイニシアチブ「責任投資原則(PRI)」が発足し、この原則に署名する投資家は年々増加している。

日本においては、2015年に年金積立金管理運用独立行政法人(GPIF)がPRIへ署名したことを契機に、国内の主要な機関投資家が次々にPRIに署名し、ESGを投資プロセスにおいて考慮する動きが急速に高まった。当初、機関投資家はリスク管理の観点でESGを考慮することが多かったが、こうした機関投資家の変化に後押しされる形で、企業において、これらを経営課題として認識し収益機会の獲得や企業価値向上に結び付ける動きが活発化したことから、ESGはリスク管理の観点のみならず企業価値向上の観点でも重要な要素になった。このため、機関投資家における「サステナビリティ(ESG)の考慮」の重要性が再認識され、2020年の日本版スチュワードシップ・コードの改訂において、スチュワードシップ活動において求められるエンゲージメントは「運用戦略に応じたサステナビリティの考慮」に基づくことについて新たに明示された。

なお、機関投資家とは、資金運用を受託し自ら企業への投資を担う「運用機関」と資金の出し手である「アセットオーナー」(年金等の資産保有者)に大別される。スチュワードシップ・コードやPRIにおいて、機関投資家は投資先企業への働きかけが求められるが、多くの場合投資先企業に対して直接働きかけを行うのは運用機関となる。(アセットオーナーには、自身の資金を委託している運用機関に対して投資先企業への働きかけ促進、実施状況のモニタリングが求められることとなる。)そのため以降では、企業への働きかけを主に担う運用機関の活動について議論する。

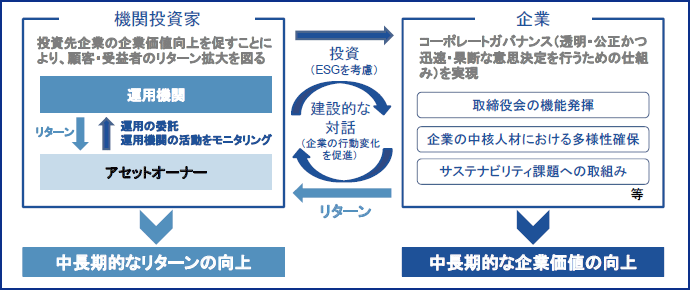

図表1 機関投資家と投資先企業の関係性

(資料)各種資料よりみずほリサーチ&テクノロジーズ作成

「アウトカム(成果)」の重視

2021年7月末現在、「責任投資原則(PRI)」への署名機関は約4,200機関(うち運用機関は約3,100社)にも上る。署名機関は投資プロセスへのESGの考慮などを定めた原則への遵守が求められるが、コミットメントの程度は一律ではない。ESGを考慮した投資が投資パフォーマンスへどのような影響を与えるかについて学術的には統一的な見解がない*1ため、顧客への中長期的なリターンを確保することを第一の目的とする運用機関にとって、ESGの考慮やESGに関する投資先企業への働きかけに濃淡が出ることは自然である。

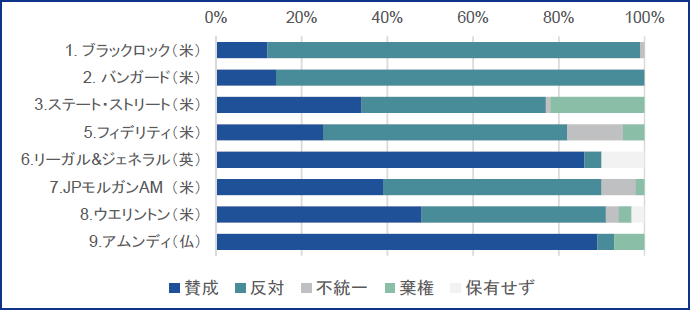

図表2は、ESG投資を推進する英国NGO 団体Share Actionがまとめた2019年9月から2020年8月における環境(E)と社会(S)の関連議案(気候変動、気候関連のロビー活動、人権、賃金、ダイバーシティに関する102の議案)に対する運用機関の議決権行使結果のうち、2020年12月末時点資産運用残高が上位の欧米の主要な運用機関の結果を抜き出したものである。図中のグラフは、各運用機関が環境及び社会関連の議案に対しどのような投票を行ったかを示しており、青は「賛成」、緑は「反対」を表す。欧州の大手運用機関(図中ではリーガル&ジェネラル(英)及びアムンディ(仏))の賛成の割合が高いのに対し、資産運用残高の上位を占める米国の大手運用機関(上記以外)は、割合が相対的に低いことが確認できる。

PRIでは、こうした状況を受けて2019年に「Active Ownership 2.0」プログラムを打ち出しているが、この中で「アクティブ・オーナーシップは、インプットやプロセスではなくアウトカム(成果)に焦点を当てるべき」としており、企業の行動変化をより促すようなスチュワードシップ活動(PRIでは機関投資家による企業への働きかけを“Active Ownership”という。)を要請している。また、2022年から最低履行要件(満たさない場合PRIから除名される要件)に「エンゲージメント及び議決権行使」が追加される予定であり*2、運用機関による働きかけ(スチュワードシップ活動)に焦点が当たった形と言える。

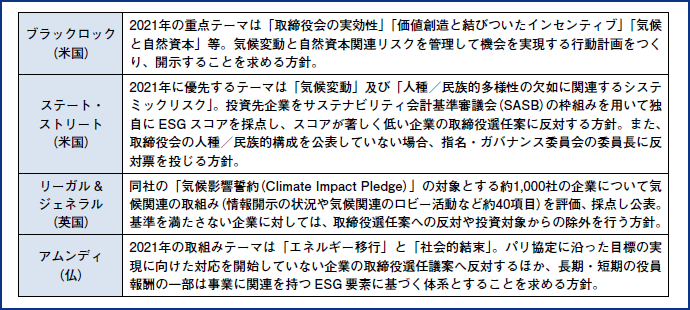

このような動きもあり、多くの運用機関が企業に対して従来以上に影響を与えることを目的としたスチュワードシップ活動を実施しはじめている。例えば、運用資産残高が世界最大のブラックロック(米)では2020年7月から2021年6月の株主総会において環境・社会関連の株主提案の47%(株主提案の障壁が低く数多くの株主提案が行われる日本市場を除く)に賛成した(前年は10%弱の賛成であった)ほか、気候変動対策を理由に合計で255人の取締役選任決議に反対(前年比4倍)するなど、大きな変化を見せている。資産規模の大きい米国の運用機関がこうした取組み強化に舵を切った意味は大きい。実際、米エクソン・モービルの株主提案では、脱炭素への変革を求める米ヘッジファンドのエンジン・ナンバー1が提案した環境重視の取締役候補について、多数の賛成を受けて複数人が選出されたほか、国内においても、2020年度はみずほフィナンシャル・グループに、2021年度には三菱UFJフィナンシャル・グループに対して特定非営利活動法人の気候ネットワークが提出した気候変動に関する定款変更の株主提案が30%程度の賛成を得ている。かつては、主要株主の賛成は得られず少数株主からの提案に留まることの多かった環境や社会に関する株主提案が、機関投資家の賛同を受けて企業に影響を与えるようになっている。今後もこうした潮流は強まることが想定され、企業としては、運用機関のESGに関する考え方の理解とそれへの対応がこれまで以上に必要となってくると考えられる。図表3に欧米の主要運用機関において重視するESG課題や取組方針をまとめているが、株主である運用機関がどのようなESG課題に問題意識を持っており、企業に何を求めているかを理解することが、今後極めて重要になると考えられる。

図表2 主要運用機関の環境および社会関連議案への議決権行使結果

(資料)Share Action “Voting Matters 2020” よりみずほリサーチ&テクノロジーズ作成

各運用機関名の前に記載の番号は、2020年12月末時点における運用資産残高の順位(Pension & Investor より)。なお、4位のBNY メロン(米)は傘下に多数の運用機関を擁するため集計対象外。

図表3 各運用機関の重視するESG 課題

(資料)各運用機関の公表資料よりみずほリサーチ&テクノロジーズ作成

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。