コンサルティング第3部 上席主任コンサルタント 田上 亜希子

企業価値向上という視点

このように運用機関は企業のESG課題への取組みを重視しているが、気候変動対策を含むESGへの取組みさえ実施していれば、業績不振や株価低迷が許容されるというわけではない。日本版スチュワードシップ・コードにおいて、スチュワードシップ活動の目的は「投資先企業の企業価値向上を促すことにより受益者の投資リターンの拡大を図ること」とされていることからも、企業は、あくまでも「中長期的な企業価値の向上」につながるESGへの取組みを要請されており、運用機関にはそれを対話等により促す力が要請されているといえる。

みずほリサーチ&テクノロジーズでは、アセットオーナー向けのコンサルティングの一環で運用機関のスチュワードシップ活動の評価を実施している(アセットオーナーに求められる「運用機関のモニタリング」機能の一部を担っている)が、評価の観点でも、運用機関のスチュワードシップ活動に係る体制やプロセス(PDCAサイクルなどが実効的か)に加えて、運用機関の「投資先企業の企業価値向上への寄与」を重要なポイントであると考えている。

スチュワードシップ活動、つまり投資先企業への議決権行使やエンゲージメントが企業価値(もしくは株価)にどの程度の影響を与えているかを分析することは容易なことではないが、一部の運用機関では効果を検証するための取組みを開始している。エンゲージメント等企業への働きかけが投資先企業のアクション(例として気候変動関連の情報開示、社外取締役の増員など)に結び付いているかを評価するだけでなく、このアクションが企業価値の向上(例として、ROE等の改善)に結びついているかを定性的に評価している運用機関の例や、エンゲージメント対象企業の株価の変化を「成長性の上昇による効果」「リスクプレミアム低下(ガバナンス向上、IR改善、資本政策向上等による資本コストの低下)による効果」等いくつかの要素に分解したうえで定量的に検証している例などが確認できる。現時点では、まだ運用機関においても試行錯誤の状況ではあるものの、スチュワードシップ活動が投資先企業の企業価値にどの程度影響を与えているかを評価するための実力を具備しつつあるといえる。そのため、これに対峙する企業側も、運用機関からの働きかけの内容を吟味し、短期的には業績に結び付けにくいサステナビリティ/ESGに関する取組みを企業価値の向上にどのように結び付けていくかを検討し、またそれを開示していく取組みがますます重要になると考えられる。また、一部の運用機関においては上記のようにスチュワードシップ活動をより効果的に実施するための取組みを開始しており、「投資先企業の企業価値向上を促す力」をつけていることから、このような運用機関を重点的な対話相手(=自身の企業価値をともに高めるパートナー)として選択することの重要性も高まると考えられる。

おわりに

ここまでは、企業を「機関投資家に投資される側」として議論を進めてきたが、企業年金(=アセットオーナー)の母体企業という「機関投資家として投資する側」の立場も企業は併せ持つことを最後に言及したい。コーポレートガバナンス・コードにもあるとおり、企業は、企業年金がアセットオーナーとしての機能を発揮できるよう、人事面・運営面の取組みを実施するという役割も負っている*3。アセットオーナーに求められる役割とは、運用機関のスチュワードシップ活動やESG考慮の状況をモニタリングすることであるが、それは単に運用機関がスチュワードシップ・コードを受け入れているか、PRIに署名しているかなどの形式だけでなく、実効的な活動を行っているかをモニタリングすることが重要である。

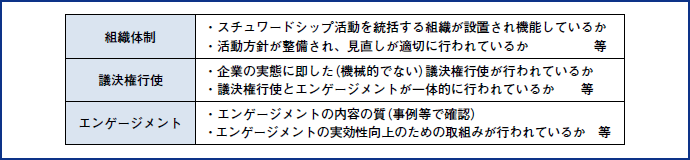

運用機関が「実効的なスチュワードシップ活動」を行っているかモニタリングする上での具体的なポイントについて、図表4にいくつかの例を挙げている。例えば、議決権行使について、特徴的な議案(2021年度であれば前述の三菱UFJフィナンシャル・グループに対する株主提案等)に対してどのような理由で賛成/反対したのかを運用機関にヒアリングすることは、企業の実態に即した議決権行使(=企業価値向上に資すると考えられる)が行われているかの参考となる。また、自社が重視するエンゲージメントテーマを公表する等の取組みは、エンゲージメントの実効性向上に資すると評価される。このように、企業年金自身でもしくは運用コンサルタントを活用する形で運用機関をモニタリング・評価し、またその結果を踏まえて運用機関により実効的なスチュワードシップ活動を促すことが重要である。

なお、アセットオーナーとして運用機関のスチュワードシップ活動を促すことは、投資される企業にとっても有益である。運用機関におけるエンゲージメントの実効性向上のための取組みとして、企業の課題へのソリューション提供を行う事例(例えば「取締役会のダイバーシティ」という課題解決のために女性取締役候補を紹介する事例)もみられ、運用機関のスチュワードシップ活動が企業にとっても有益であるといえる分かりやすい一例であろう。

企業価値の向上とESG/サステナビリティの両立という難しい課題を達成するため、企業にはアセットオーナーの立場からも積極的な活動を行うことが期待される。

図表4 モニタリング項目の例

(資料)みずほリサーチ&テクノロジーズ作成

注

- *1)Friede et al.(2015)は、1970年以降のESGと企業の財務効果(Corporate Financial Performance:株式投資効果だけでなくリスク指標等も含む)の関係に関する2200以上の既存研究を調査しているが、ポジティブとネガティブ(もしくは無相関)の双方が混在しており、ポジティブな効果があると結論づけているものは6割程度に留まっている。

- *2)2021年8月に最低履行要件の追加は延期される旨がPRIから発表された。

- *3)コーポレートガバナンス・コードの原則2-6では「企業年金のアセットオーナーとしての機能発揮」が求められている。上場会社は、企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めて アセットオーナーとして期待される機能を発揮できるよう、人事面や運営面における取組みを行うとともに、そうした取組みの内容を開示すべきとされる。

参考文献

- 1.Friede, Gunnar, Timo Busch, and Alexander Bassen.“ESGand Financial Performance: Aggregated Evidence from more than 2000 Empirical Studies”2015

- 2.Share Action “Voting Matters 2020”

- 3.PRI“Active Ownership 2.0”

- 4.BlackRock Investment Stewardship “A look into the 2020-2021 proxy voting year”(PDF/2,200KB)

- 5.BlackRock Investment Stewardship “Engagement Priorities for 2021”(PDF/299KB)

- 6.State Street Global Advisors “CEO’s Letter on Our 2021 Proxy Voting Agenda”

- 7.リーガル&ジェネラル「LGIM の気候影響誓約:2021年 結果の概要」(PDF/1,120KB)

- 8.アムンディ・ジャパン「社会的課題を考慮するエンゲージメントの重点事項 2021」(PDF/2,600KB)

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。