コンサルティング第3部 上席主任コンサルタント 川北 修広

法改正対応に伴う退職給付制度見直しのポイント(PDF/371KB)

はじめに

少子高齢化により労働力が減少していく中、企業においては、採用、人材の育成・開発のみならず、退職の取扱いについても重要なテーマとなる。特に、2020年代後半ではバブル世代の定年退職も始まり、労働力を確保・維持しながら、シニア層をどのように戦力化するかは重要である。本稿では、退職に関して、重要な役割を担う退職給付制度(退職一時金や企業年金)につき、昨今の法改正をきっかけとした制度見直しに関するポイントについて整理してみたい。

定年延長

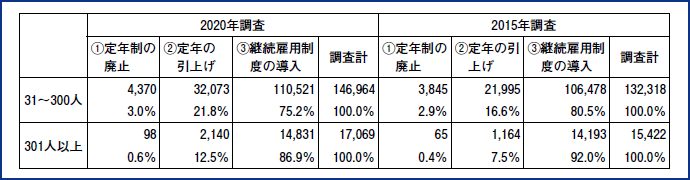

(1)高年齢者雇用の対応状況について(図表1)

2013年4月の「高年齢者等の雇用の安定等に関する法律(以下、高齢者雇用安定法と記載)」改正により、65歳までの安定した雇用を確保するため、企業は「定年制の廃止」や「定年の引上げ」、「継続雇用制度の導入」のいずれかの措置(高年齢者雇用確保措置)を講じるよう義務付けられている。厚生労働省では、毎年6月1日現在の高年齢者の雇用状況を公表しているが、最新の調査(2020年6月1日時点)では、65歳までの雇用確保措置がある企業は99.9%である。その内訳は、①定年制の廃止2.7%②定年の引上げ19.4%③継続雇用制度の導入77.9%となる。企業規模別では、大企業(同調査では従業員301人以上)は、①定年制の廃止0.6%②定年の引上げ12.5%③継続雇用制度の導入86.9%であり、中小企業(同調査では従業員31人以上300人以下)は、①定年制の廃止3.0%②定年の引上げ21.8%③継続雇用制度の導入75.2%である。中小企業が積極的に①定年制の廃止②定年の引上げを選択し、大企業は継続雇用制度を選択している状況が確認できるが、時系列で比較すると違った側面も見えてくる。

5年前の調査(2015年6月1日時点)と比較すると、大企業は、①定年制の廃止0.4%→0.6%(+0.2%)、②定年の引上げ7.5%→12.5%(+5.0%)③継続雇用制度の導入92.0%→86.9%(▲5.1%)と若干ではあるが継続雇用制度から定年の引上げへとシフトしている。この傾向は、今後の労働人口減少の流れに鑑みれば今後も継続するものと考えられる。また、高齢者雇用安定法がさらに改正され、2021年4月から企業は65歳から70歳までの就業機会を確保する措置を講ずる努力義務を課されたことも、企業が65歳への定年の引上げ等を再度検討する契機になりうるものと考えられる。

図表1 雇用確保措置実施企業における措置内容の内訳推移

(資料)厚生労働省─2015年「高年齢者の雇用状況」及び2020年「高年齢者の雇用状況」より、みずほリサーチ&テクノロジーズ作成

(2)定年延長時の退職給付制度の対応(図表2)

定年延長は、企業の人事戦略そのものに影響を与えるため、これに伴い人事諸制度の見直しが余儀なくされるが、本稿では退職給付制度による定年延長時の対応に絞って整理する。

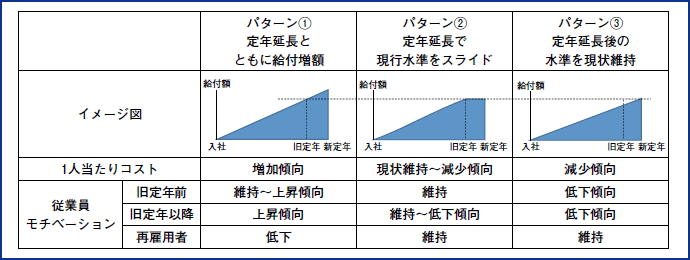

定年延長に際し、退職給付制度の見直しは主に3つのパターンが考えられる。

図表2の「イメージ図」は、退職給付制度の支給水準のイメージを図示したものである。「1人当たりコスト」は、退職給付会計上の年間の1人当たりコストへの影響を示している。「従業員モチベーション」は、定年延長導入時の従業員につき、旧定年前と旧定年以降の各年代となったとき、及び定年延長導入時点で既に退職し再雇用されているものに分けて、それぞれのモチベーションへの影響をまとめている。

パターン①は、企業が主に旧定年以降の期間も従前と同じ貢献を期待し、それに応じた処遇を提供する場合に採用するケースである。退職給付制度の給付水準も増加するため、1人当たりコストは増加傾向となる。従業員は、定年延長により新定年時までの期間を通じて本人の貢献が給付額に反映されるため、モチベーションは上昇する。(但し、モチベーションの実感は旧定年以降の年代となってからのほうが強い)一方、再雇用者は、定年延長の対象外となり、貢献しているにも関わらず退職給付制度の恩恵は受けられないためモチベーションは低下傾向を示す。

パターン②は、企業が定年延長に伴うコスト増加要因を給与等だけに抑えたい場合に採用するケースである。退職給付制度の給付水準は旧定年時と同程度であるが、退職給付会計上は退職金を支給するまでの期間が新定年時まで長くなるため、1人当たりコストは減少傾向を示すことが多い。従業員は、旧定年前の年代では影響がないため実感をしにくく、旧定年以降の年代となり貢献が退職給付水準に反映されないことでモチベーションが低下する懸念がある。一方、再雇用者は既に退職給付制度の支給を受けていること、定年延長対象者と比較して支給時期が相違するだけであること等、大きな違いはないため、モチベーションは維持しやすい。

パターン③は、企業が旧定年時に想定していた給付水準を新定年時までの期間で確保するように再配分する場合に採用するケースである。

パターン③は、企業が旧定年時に想定していた給付水準を新定年時までの期間で確保するように再配分する場合に採用するケースである。新定年以前の給付水準は従来の旧定年時の水準より常に減少していることから、1人当たりコストは減少傾向となる。そのため、企業が定年延長に伴う給与・賞与の引上げを、退職給付制度のコスト減少で相殺したい場合に採用されるケースでもある。従業員は、旧定年時に獲得していた給付水準を新定年時まで獲得できなくなるため、モチベーションは低下する。再雇用者は、パターン②と同様に退職給付制度の支給を受けていることから、モチベーションには影響しない。パターン③を採用する場合には、定年延長によるその他の制度のメリット等を説明し、丁寧な労使交渉をすることが望まれる。

なお、上記の各パターンでは、退職給付会計上の制度移行時の1人当たりコストへの影響を示しているが、実際には定年延長に伴い徐々に人員構成は高齢化し、また採用計画にも影響を及ぼすだろう。こうした人員構成の変化を想定した将来シミュレーションによりコスト総額への影響も確認しておくことが必要となる。

このように定年延長時の退職給付制度の対応によって、制度移行時、移行後の将来のコスト及び定年延長対象者以外も含めた従業員のモチベーションへの影響や期待される効果が発揮される時期等に違いがある。そのため、企業の退職給付制度の改定の目的・現在の人員構成や労使関係、定年延長対象者以外への影響等の様々なバランスに配慮しつつ総合的に対応方法を決定していくことが重要となる。

なお、定年延長に伴う新しい人事戦略の下で、他の人事諸制度の改定との整合性を踏まえて、退職給付制度についても議論することが望ましいことを補足しておく。

図表2 退職給付制度の見直しパターンと特徴比較

(資料)当部で受託している退職給付制度コンサルティング実績より、みずほリサーチ&テクノロジーズ作成

企業型確定拠出年金の拠出限度額の見直し

(1)企業型確定拠出年金(以下、企業型DCと記載)の拠出限度額見直しの趣旨

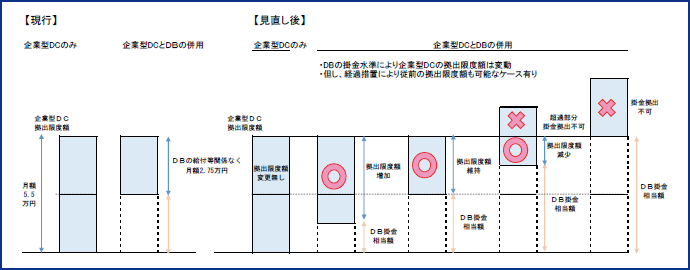

企業年金制度は大きく2つに分類される。給付建て(予め給付算定式が定まり、その給付を賄うために掛金を決定する方法)の確定給付企業年金(以下、DBと記載)と、拠出建て(予め掛金が定まり、その掛金の運用実績により給付額が決定される方法)の企業型DCである。DBの掛金には拠出限度額(掛金の上限額)は設定されておらず全額損金算入が可能だが、企業型DCの掛金には拠出限度額が設定されている。企業型DCの拠出限度額は、DBを併用している場合と併用していない場合とで異なり、前者の拠出限度額は月額5.5万円、後者の拠出限度額は月額2.75万円となっている。これは、DBも含めた損金算入額に不公平が生じないよう、企業型DCとDBを併用している場合には企業型DCの拠出限度額(上限)からDBの掛金相当額を控除すべき、という基本的な考え方に立っている。なお、企業型DCの創設時には、DBの掛金相当額を企業ごとに算定することはせず、DBの掛金相当額の評価方法は、厚生年金基金の給付水準を参考に一律とされた。

制度導入から20年近くが経過し、厚生年金基金の代行返上や適格退職年金の廃止等もあり既にDBは1万件を超えるほどに普及、さらに企業毎にDBの給付水準にバラツキがある中で、現在の一律に評価する方法は、DBの実態との乖離や不公平感が生じているのではないかと、公平性の観点から課題視されてきた。そのため、より公平できめ細やかな制度設計とするために控除すべきDBの掛金相当額の評価方法につき改めて見直しが行われることとなった。

(2)DBと併用する場合の企業型DCの拠出限度額の見直しの影響(図表3)

見直しに際しては、DBに加入しているものと加入していないものに不公平感が生じないようにすること、現在の企業型DCの拠出限度額(月額:5.5万円)を上限とすることは従来を踏襲している。一方で、DB掛金相当額は一律に評価する方法が見直され、DB毎の実態を反映するように掛金相当額が算定されることになった。その上で、DBと併用している場合の企業型DCの拠出限度額は、企業型DCの拠出限度額(月額:5.5万円)からDB毎の掛金相当額を控除する方法に見直されることとなった。そのため、今後は、DBと併用する場合の企業型DCの拠出限度額は企業毎に相違することとなる。

こうして、新たな方法によりDB毎の実態を反映することで、従来は企業型DCの拠出限度額には影響を及ぼさなかった予定利率(DBの資産運用利回りの見込み)やDBの給付水準がDBの掛金相当額の結果に影響を及ぼすこととなる。そのため、企業によっては企業型DCの拠出限度額が低くなり従来拠出していた掛金の一部を拠出できなくなるケースや、逆に、従前は拠出限度額を超過したために企業型DCへの掛金拠出をあきらめていた原資等を新たに掛金水準に加算出来るようになるケースも起こりうることとなる。

この見直しは2024年12月1日に施行予定であり、経過措置として施行日前に現存する企業型DCは、制度変更(企業型DCの事業主掛金やDBの給付設計の見直し)等を行うまでの間は従前の月額2.75万円を上限とする掛金拠出が可能である。しかし、事前に自社の企業型DCの拠出限度額がどのような影響を受けるのかを検証し、制度改定の必要性がないかを確認しておくことが望ましいと考えられる。

図表3 DB を併用する場合の企業型DC の拠出限度額の見直し

(資料)社会保障審議会 企業年金・個人年金部会第18回─参考資料1「DC 拠出限度額の見直しについて」より、みずほリサーチ&テクノロジーズ作成

はじめに

ここまで、定年延長及び企業型DCの拠出限度額の見直しについて、制度見直しのポイント等に触れてきた。今後人生100年時代が到来することで、従業員の老後に必要となる資金の増加が見込まれ、税・社会保険料等の負担も増していくことが懸念される。長期的には公的年金の縮小も予想され、従業員にとっては老後資金の確保はこれまで以上に切実な課題である。そのような中、定年延長による就業機会の提供や確定拠出年金等を通じた老後所得確保の支援機能を提供していくことは、従業員の安心感やモチベーションに繋がり、企業に対するエンゲージメントを高める効果が期待できるのではないだろうか。企業においては、自社の財務状況やその時々の法改正の動向を踏まえつつ、自社にとって最適な退職給付制度とは何かを今後も検討していくことが望まれる。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。