コンサルティング第3部 主席コンサルタント 樋口 圭介

魅力的な大学運営に向けた米国大学基金の資金運用モデルの活用(PDF/857KB)

国公私立大学での資金運用は現預金・債券が大宗を占め、収益性が低い状況が続いている。魅力的な大学運営のために資金運用の成果を活用することが考えられるが、そのためには規律だった資金運用を行う必要がある。

はじめに

国公私立大学の資金運用の状況は現預金・債券中心となっており、現在の低金利環境下、収益性が低い状況 *1が継続している。この背景には、資金運用規制がある国立大学を除外しても、多くの大学において、資金の活用目的を見据えて目標収益率・基本資産配分等を定めていない、つまり、資金運用方針が未整備であることが考えられる。今回は積極的に資金運用を行っている米国の大学基金における資金運用の考え方を基に、日本の大学において資金運用に取り組むための運用方針の整備について、本レポートにてまとめる。

米国の大学基金における資金運用の状況

米国の大学基金の主たる運用原資は寄附金となっている。大学基金の運用資産は米国大学の財務諸表では主にNet Assets(純資産)の部に計上されていることが多いが、基金とは明示されておらず、資金使途に寄附者からの何らか制限があるか否かのみ分かる形で記載されている。例えば、イェール大学基金(Yale InvestmentsOffice)が公表する2020年Endowment Reportでは、同基金の運用資金額は約312億ドル(1ドル=110円換算で約3.4兆円)と報告されている。また、同大学のFinancial Report では純資産の部に317億ドルが計上されているが、この内訳として寄附者から資金使途の定めがある資金が273億ドル計上されている。大学基金における運用資金の大宗が資金使途の定めがある寄附金である点、日本の私立大学における第3号基本金や国立大学における寄附金債務(負債の部に計上)と資金の属性としてある程度近しいことが確認できる。

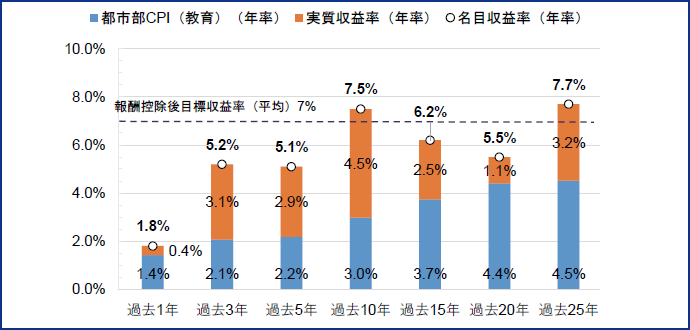

近年の米国の大学基金の運用実績はNACUBO(National Association of Collegeand University Business Officers)の2020年調査によると図表1のとおり、2020年の収益率は1.8%であるものの、過去3年収益率は5.2%(年率)、過去5年収益率は5.1%(年率)、過去10年収益率は7.5%(年率)となっている(リターンはドルベース) *2。

上記の実績は、過去10年の米国都市部の教育関連物価指数が年率約3%の伸びであることを考慮しても実質的な収益率は3%から5%程度であり、非常に良好である。しかし、米国の大学基金における基本資産配分に基づく標準的な目標収益率(報酬控除前)が7.5%であること、また、後述する支出率が4%超であることを考慮すると、やや物足りない水準となっている。

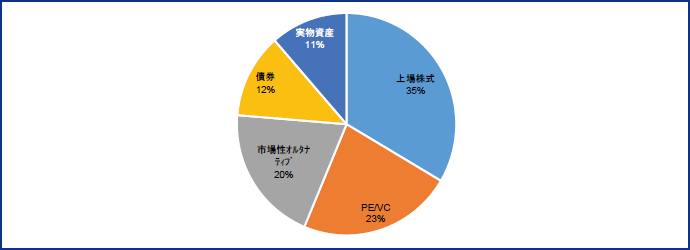

2020年末の資産配分は図表2のとおりであるが、上場株式の配分比率35%、プライベートエクイティ・ベンチャーキャピタル(PE/VC)23%、ヘッジファンド等と推測される市場性オルタナティブ20%、債券12%、不動産やインフラストラクチャー等の実物資産11%となっている。上場株式・PE/VC といった企業収益・企業価値向上を収益の源泉とする資産への配分が60%近くに上ることは、大学基金の標準的な目標収益率が7.5%であることと整合的と言える。

資金運用の成果については、大学基金の運用資金の一部を取り崩して、大学における毎年の奨学金支給や研究補助、研究施設の維持等に充当している。この運用資金に対する拠出割合は支出率(Spending Rates)と呼ばれ、NACUBOによると、米国の大学基金の平均的な支出率は4%台半ばであり、大学基金の運用実績は前述のとおり過去5年で5.1%(年率)であるため、近年の運用の成果の大宗は大学運営に充当されている状況にある。なお、拠出額はNACUBO のアンケートに回答した705校の大学等の総額で233億ドル(2020年)であり、内訳は、奨学金支給に48%、授業カリキュラムの拡充(AcademicProgram)に17%、教授職等への給与(Faculty Position)に11%等となっている。

大学基金からの資金拠出が大学の事業収入(Operating Revenue)に占める比率は、私立の高等教育機関で平均12%、公立の高等教育機関では平均3%(2018-2019年の総収入に占める比率)*3となっているが、イェール大学やハーバード大学では事業収入の30% -40%を占めるまでになっており、大学基金における資金運用は競争力を高め、魅力的な大学運営を行うために必要不可欠な取組となっている。

図表1 米大学基金の報酬控除後の平均収益率(年率)

(資料)NACUBO Public NTSE Tables 2020 NACUBO-TIAA Study of Endowments (NTSE) Results、都市部CPI(教育)は米国労働統計局公表の都市部CPI(教育)季節調整済みより、みずほリサーチ&テクノロジーズ作成。報酬控除後目標収益率は当社で報酬率を0.5%と仮置きして算出した。

図表2 米大学基金の平均的資産配分(2020年)

(資料)NACUBO Public NTSE Tables 2020 NACUBOTIAAStudyof Endowments (NTSE) Results より、みずほリサーチ&テクノロジーズ作成。

日本の大学における資金運用への応用 ①目標収益率の設定

資金運用を開始するにあたり課題となるのは、目標収益率の設定である。企業年金では制度設計において必要利回り(予定利率)が設定されているため、その負債特性に基づき目標収益率を設定することが出来るが、大学の資金運用においては寄附金が主たる運用の原資であるため、負債特性に応じた目標収益率の設定ができない。そのため、他校の事例や各運用機関からの意見を参考に目標収益率を設定したという事例もある。

期待収益率の設定方法については、NACUBOでは以下のような算出式を提示 *4している。

Primary Objective(目標収益率)≧ Spending(支出率)+Fee(運用報酬)+Inflation(物価上昇率)

NACUBO の支出方針の決定方法では、過去の支出率を用いた移動平均法等の手法が示され、物価上昇率は高等教育関連物価指数(HEPI:Higher Education Price Index)が用いられている。上記算出式に具体的な数値を当てはめると、米国の大学基金では支出率が4%台半ばで設定されており、HEPI は消費者物価指数よりも上昇幅が大きく、概ね2%を超える水準となっている。これに0.5%から1.0%の運用報酬を考慮して、大学基金平均で約7.5%が設定されていると考えられる。

日本の大学の資金運用においても、この算出式を用いて期待収益率を設定することが考えられるが、支出率を何%で設定するかは非常に重要である。過大な支出率を設定して高い目標収益率を設定すると、上場株式等に多く資金配分することになる。株式市場の下落等により運用実績が不芳であった場合でも多額の支出を行うことになるため、資金が目減りし、その後運用実績が回復しても、当初資金額を回復するまでに長い期間を要することになる。そのため、支出率の設定については、国立大学であれば運営費交付金の減少額を目安とすることや、私立大学では私立大学等経常費補助金等の動向を目安とすることが考えられる。

また、日本の消費者物価指数(教育)は過去10年ほぼゼロの伸びとなっているため、経済見通しに基づいた物価上昇率の設定も重要となる。

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。