環境エネルギー第2部 主任コンサルタント 森 史也

企業に求められるネットゼロ目標とは?(PDF/1,617KB)

はじめに

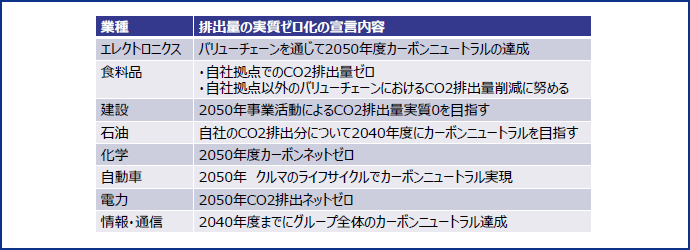

2050年までに温室効果ガス(GHG)排出量を実質的にゼロ化する――。「ネットゼロ」あるいは「カーボンニュートラル」と呼ばれる、野心的な宣言や目標設定を行う企業が増加している。日本国内でも、設定済の企業は既に200社を超えたとの調査結果*1もあるほどだ。しかし、各社の宣言を比べると、対象範囲や達成手段は、実に多種多様である(図表1参照)。GHG排出量の実質ゼロ化を目指すことは共通だが、何を以て実質ゼロの達成とみなすか。その判断基準は定まっていないことがわかる。

そうした中、世界的なイニシアティブがネットゼロ目標の基準を発表した。パリ協定に整合する企業のGHG削減目標「SBT*2」の開発で知られるSBTイニシアティブ(SBTi)*3が発表した「SBTiCorporate Net-zero Standard Version1.0」である。企業・投資家に対して強い影響力を持つSBTiが提起したこの新基準は、乱立するネットゼロ目標にどのような影響を及ぼすだろうか。本レポートでは、ネットゼロ目標設定を巡る企業の動向やSBTiによるネットゼロ基準の概要を紹介し、今後の展開を考察する。

図表1 排出量の実質ゼロ化の宣言事例

(資料)各社公表資料よりみずほリサーチ&テクノロジーズ作成

ネットゼロとは

(1)ネットゼロの定義

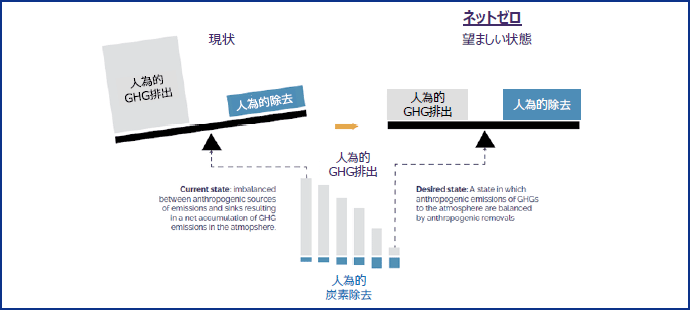

まず「ネットゼロ」、すなわちGHG排出量の実質ゼロ化の意味を確認したい。気候変動に関連する科学的評価を担当する国連機関である「気候変動に関する政府間パネル(IPCC)」は、ネットゼロを「人為起源で大気中に排出したGHG量と特定の期間にわたり人為的に大気中から除去したGHG量の釣り合いがとれた状態」と定義する*4。これを概念図にしたものが図表2である。人為的なGHG排出を完全にゼロにするのは容易なことではない。そこで、大気中のGHGを人為的に除去する活動にも取り組み、その差し引きでのゼロ(実質ゼロ)を目指すのが、ネットゼロの基本的な考え方である。

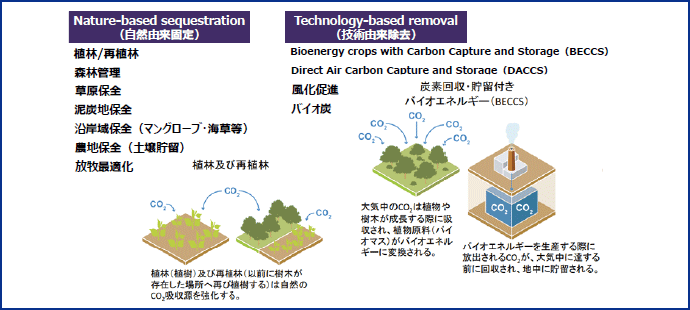

大気中のGHGの人為的な除去とは何を指すのか。植林や土壌貯留などの自然由来のアプローチや、BECCS*5やDACCS*6などの技術由来のアプローチにより、大気中のCO2を固定・吸収・隔離する取組み(図表3参照)であり、「炭素除去(Carbon Removals)」とも呼ばれる。なお、排出しようとしたCO2を回収・貯留するCCSは、排出を回避するものであり、大気中からCO2を除去していないため炭素除去にはあたらない。両者を混同する議論には注意が必要である。

図表2 ネットゼロのイメージ

(資料)SBTi, Foundations for Science-based Net-Zero Target Setting in the Corporate Sector よりみずほリサーチ&テクノロジーズ作成

図表3 炭素除去の具体例

(資料)環境省、IPCC「1.5℃特別報告書」の概要よりみずほリサーチ&テクノロジーズ作成

(2)世界目標化と企業への波及

このネットゼロは、いつまでに実現すればよいのか。IPCCは、2018年に発行した「1.5℃特別報告書」において、世界の平均気温上昇を産業革命以前からの比較で+1.5℃以内に抑えることの必要性を訴えると同時に、その実現には2050年前後までにネットゼロを実現する(これを1.5℃目標と呼ぶ)必要があると提起した。この報告書を契機に、世界的に1.5℃目標の重要性が共有され、各国政府においてネットゼロ宣言が表明されることになった。遂には、2021年10月~11月に開催された第26回気候変動枠組条約締約国会議(COP26)でも取り上げられ、「努力を追求する」対象とされるに至った。2050年までのネットゼロの実現は、いわば世界目標となったと言える。

企業によるネットゼロ宣言の拡大の背後には、こうした国際的な潮流がある。各国政府は、脱炭素化を促進するための規制や優遇策を次々打ち出す。これらに対応するには、ビジネスモデルそのものをネットゼロ化することが求められる。また機関投資家や金融機関による、投融資に伴うGHG排出量のゼロ化を宣言する動きが急拡大*7したことの影響も大きい。投資家・金融機関から投融資を受け続けるには、企業は自身のネットゼロ化への志向性を示さなければならない。

こうした外部環境変化に対応するため、企業は、自ら野心的なGHG削減目標を掲げてビジネスモデルの変革に挑むことを迫られた。また、掲げる目標の野心度の高さを以て、投資家・金融機関等の外部のプレイヤーに自身の変革の成功を確信してもらうことも重要となった。この野心的な目標として多くの企業に採用されたのがネットゼロ目標なのである。

(3)ネットゼロ目標の論点

次に、企業が設定するネットゼロ目標の内容を見ていきたい。

企業のネットゼロ目標には4つの論点があると考える。①目標対象年、②対象範囲、③削減水準、④実質ゼロ化の手段である。

①目標対象年

多くの企業が、IPCCの1.5℃特別報告書に整合する目標年である「2050年」をゴールにしている。一方で、1.5℃目標の確実な実現には2050年より前にGHG排出量の実質ゼロ化を目指すべきとの国際的な議論が存在することを受けて、目標年を「2040年」など、前倒しする事例も見られる。

②対象範囲

実質ゼロ化する対象としてGHG排出量の範囲にも差異がある。対象をスコープ1・2排出量つまり自社活動の範囲にとどめる企業が多い中、スコープ3排出量つまりサプライチェーン排出量までを対象範囲に含める企業も存在する。

③削減水準

ネットゼロは、人為的なGHG排出量の「削減」と大気中からのGHGの人為的な「除去」の組合せによって達成されるが、ここには両者の比率をどの程度にするかという問題がつきまとう。「除去」に依存し過ぎて、「削減」が不十分となることへの懸念が取り沙汰される一方、「削減」ばかりに取組めば企業側のコスト負担は増大しかねない。現時点では、この比率に言及している企業は非常に少ない。

④実質ゼロ化の手段

削減取組みを推進した上で、それでも残ったGHG排出量に対して「除去」を組み合わせることで実質ゼロ化を目指すのがネットゼロの考え方である。この実質ゼロ化の手段として何を認めるかが、ネットゼロの基準に関する大きな論点となっている。以下、詳述したい。

先に紹介した通りIPCCは、植林や土壌貯留等の自然ベース、そしてDACCSやBECCS等の技術ベースの炭素除去を、GHG排出量の実質ゼロ化の手段と位置付けている。企業活動においてこれらに取組めば、ネットゼロを目指すことはできるが、これらの取組みに事業上接点のある企業ばかりではない。そこで、他者がこれらの炭素除去の取組みを実施した成果をクレジット化(炭素クレジット)し、これを購入しようという発想が出てくるのは当然の流れである。ここで発生するのは、既に存在する様々な炭素クレジットのうち、どこまでを使用可能とするか、という線引きの問題である。

のもあれば、既に存在する森林を伐採の危機から救う森林管理による保全効果をクレジット化するものもある。後者は、既に存在する炭素除去効果を保持するものであり、追加的に炭素除去を増加させる効果は無い。しかし、これを厳格に排除すれば、利用可能な炭素クレジットは減少し、企業にとって除去の手段が大きく制限される。理想と現実の拮抗において、どこで綱引きするかが課題となるのだ。

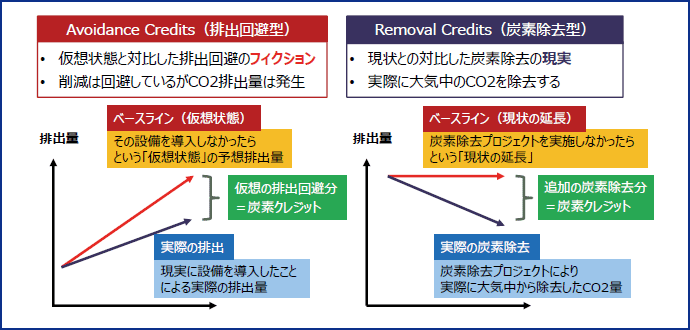

この問題にはまだ先がある。仮に、追加的な除去の効果の無い炭素クレジットを認めた場合には、省エネ設備更新や再エネ発電設備導入などの削減効果に基づくクレジットも認められるべき、との議論も登場してくる。これらは、「その設備を導入しなかった状態」という仮想状態(ベースライン)と「導入した現実」を比較して、あったはずの排出を回避した効果を主張する炭素クレジットである。排出回避型と炭素除去型の炭素クレジットの違いを図表4で示す。排出回避型の炭素クレジットは“大気中からのGHG除去”という発想からは遠い存在であるが、既存の炭素クレジットの大宗を占める。馴染みがあり、調達もしやすいこれらの炭素クレジットの排除を望まない企業も少なく無いのだ。さらには、こうした排出回避の効果を、クレジット化の手続きを取らず、実施企業自身が算定・主張する削減貢献量*8という考え方も存在する。既にネットゼロ目標を宣言した企業の中に、排出回避型の炭素クレジットや、自主算定の削減貢献量の効果を取り入れることを明言する事例も、一定数存在する。企業側が採用しようとする実質ゼロ化の手段は、IPCCのネットゼロの定義を超えて拡大しているのだ。

以上のように、ネットゼロ(あるいはカーボニュートラル)という名称を冠した宣言・目標であっても、現状その内容に大きな差異が潜んでいる。企業目標としてのネットゼロが満たすべき要件について、統一的な基準の必要性が叫ばれるようになったのは、自然な流れと言えるであろう。

図表4 排出回避型と炭素除去型の炭素クレジットの相違

(資料)みずほリサーチ&テクノロジーズ作成

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

関連情報

この執筆者はこちらも執筆しています

-

2021年6月

『日経ESG』 2021年6月号