サイエンスソリューション部 三澤 文香

建設物価の高騰

昨今、エネルギーや食品等の値上げに関する報道がなされている。建設分野も例外ではなく、原材料不足やエネルギー価格の高騰に起因して建設物価が高騰している。特に建設分野では、受注確定から契約及び材料の購入や外部委託の発注までに時間を要すことから、短期的に物価上昇が生じた場合、受注確定時の見積と必要な予算に乖離が生じることとなる。昨今の物価高騰を受け建設業界としても価格の高騰等を考慮した適切な契約額を確定するためにパンプレット*1を公開し、建設資材の高騰や品不足・ひっ迫の状況、調達状況を説明している状況である。本レポートでは建設物価の動向に焦点を当て、物価推移や建設分野を取り巻く環境について整理をしていきたい。

建設物価の動向

まず初めに建設分野全体の物価の推移を確認する。建設分野の物価指標の1つである建設工事費デフレーターをとってみると、材料費、労務費等を含む建設分野の工事費は、東日本大震災が発生した2011年以降上昇しており2023年2月時点で126.6%(2011年4月対比)、約2.2%/年の上昇がみられる。新型コロナウイルスの影響がみられる直近3年間(2020年3月~2023年2月)では約3.4%/年、更にWHOにより新型コロナウイルスのパンデミック宣言がなされた直後の2年間(2020年4月~2022年3月)でみると約4.9%/年で上昇しており、新型コロナウイルス流行後に大幅に物価が高騰していることが確認できる。

出典:建設工事費デフレーター(国土交通省)よりみずほリサーチ&テクノロジーズが作成

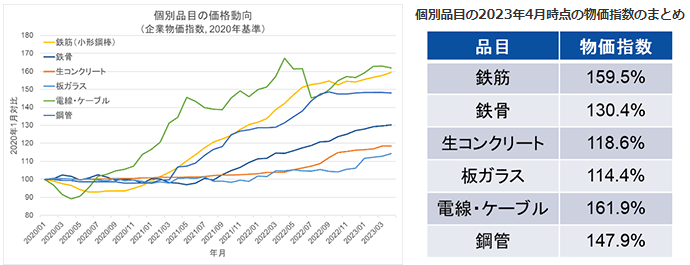

次に個別の建設資材として躯体を構成する鉄筋(小形棒鋼)、鉄骨、生コンクリート、仕上げを構成する板ガラス、主に設備で利用される電線・ケーブル、鋼管の価格動向を分析する。全体的な傾向としては、新型コロナウイルス流行直後に一旦物価が下がったものの、2020年の下半期には上昇に転じ、以降は上昇傾向が続いている。2023年4月時点で最も物価が上昇しているのが電線・ケーブルで161.9%、続いて鉄骨が159.5%であり、最も上昇していない板ガラスにおいても114.4%である。個別の建設資材の物価上昇が建設工事費デフレーターの上昇よりも大きいことから建設工事費の中でも資材の物価上昇が大きいと考えられる。

(2023年4月時点,2020年1月対比)

出典:企業物価指数(日本銀行)よりみずほリサーチ&テクノロジーズが作成

実勢価格と建設物価の乖離

一部の建設資材や設備においては実勢価格に建設デフレーターや企業物価指数等の指数値が追い付いていないと言われている。例えば、照明器具の場合、企業物価指数では2021年以降ほぼ価格上昇がない状況であるが、実際には2022年4月以降、照明器具自体では10%程度の値上げが生じるほか、蛍光灯では30%程度の値上げが生じている。また板ガラスであれば、企業物価指数では2021年1月以降14%程度の値上げであるが、大手3社が2022年10月に30~40%の価格上昇を発表している。設備では業務用エアコンにおいて企業物価指数では2021年以降7%程度の価格上昇であるのに対し実際には10~23%程度の物価上昇が生じ、ポンプにおいても企業物価指数では2021年以降6%程度の価格上昇に対して3~20%の価格改定を発表する企業が確認された。

このように様々な資材や設備の価格上昇が公的な情報に反映されていないことが確認されている。特に多くの資機材を必要とする建設工事においては、その特性より発注者との契約から実際に資機材を発注するまでのタイムラグが避けられないのでこの物価上昇の影響はかなり大きなものとなる。

建設分野を取り巻く環境

昨今の急激な物価上昇は新型コロナウイルスの影響による資源の供給不足、ロシアによるウクライナ侵攻によるエネルギー価格の高騰による影響が大きいといえるだろう。ここではその他に影響を与える要素として、建設投資や人材、労務費を取り上げて建設分野の現状及び今後の見通しを整理していきたい。

① 建設投資

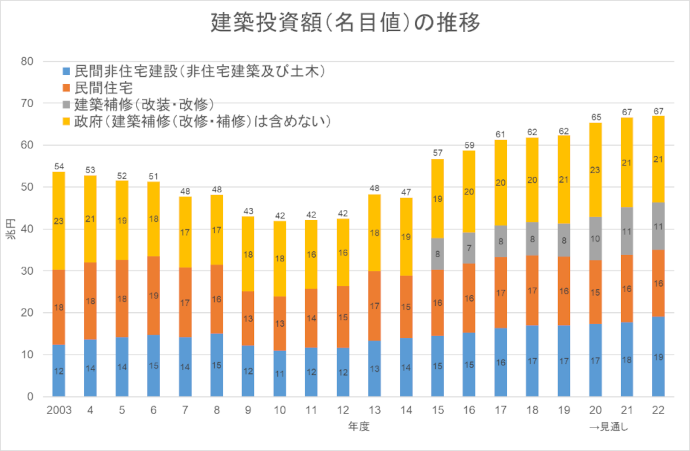

建設投資は東日本大震災の復興、東京オリンピックによる建設需要が落ち着いた後も増加している。国土交通省の発表によると2022年度の建設への投資は前年度比0.6%増の66兆9,900億円となる見通しであり、直近10年では最も高い水準である。特に民間企業の住宅以外の建設物への投資が増えている。今後も市街地再開発を中心に一定の建設需要が見込まれることや、物価や労務費の高騰から建設投資額が高止まりする可能性があるといえるだろう。

出典:国土交通省 令和4年度(2022年度)建設投資見通し概要*2よりみずほリサーチ&テクノロジーズが作成

② 人手不足と労務費の高騰

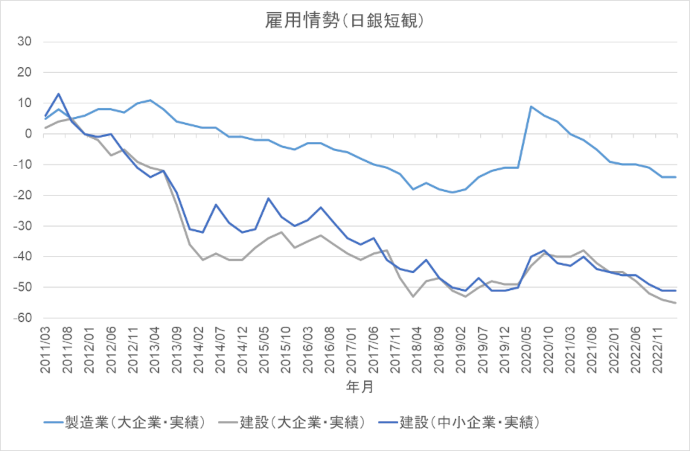

建設分野の人材は不足し続けている。日銀短観の雇用情勢によると2012年以降常に労働者が不足しており、2023年3月データでは大企業において-55(雇用情勢が良いと回答した企業-悪いと回答した企業の割合)であり、他の業界(ここでは製造業と比較)と比べても、人材不足の著しい業界であるといえる。中小企業においても同様の傾向が見られる。今後も高齢の技能者の引退等により人材不足が更に深刻化することが想定される。

出典:企業短期経済観測調査(日本銀行)よりみずほリサーチ&テクノロジーズが作成

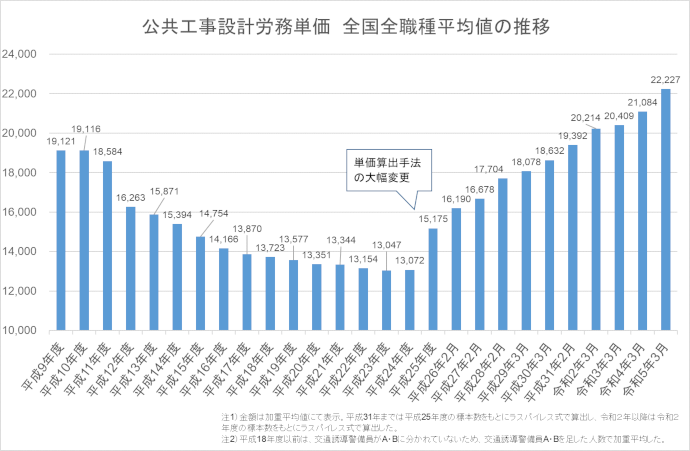

また、労務費に着目すると、2013年に公共工事において法定福利費相当額等を含めた労務単価を公表することにより、労働者に支払われる給与の適正化が図られた後も11年連続での上昇がみられる。2023年3月の改訂では、5.2%の上昇であり、雇用情勢が改善しないことから、今後も引き続き上昇する可能性が高いと思われる。

出典:令和5年3月から適用する公共工事設計労務単価について(国土交通省)*3よりみずほリサーチ&テクノロジーズが作成

③ 2024年問題

2024年に働き方改革関連法の建設業への適用がなされる。これまでは建設業においては36協定で定める時間外労働の上限の基準は適用除外であったが、本法の適用により時間外労働の上限は原則として月45時間、年360時間となり、臨時的な特別の事情がなければこれを超えることができなくなることから、建設分野において更なる人材不足が生じる可能性がある。また、本法は運送業にも適用されるため、物流分野全体に影響が生じるとともに、建設物価上昇の一要因となる可能性があると思われる。労務費の上昇は、日本の経済成長を押し上げる要因の1つであることから、決してマイナスであることを主張する意図ではないことを付け加えておく。

まとめ

本レポートでは物価推移や建設分野を取り巻く環境の一部について整理をした。今回収集した情報においても建設物価上昇の実態については十分に判断できるものであったがタイムリーで精度の高い物価動向を分析するためには、更に幅広く関連メーカーや業界の動向、具体的な建設投資動向等の情報を収集する必要があり、課題として認識している。

当部においては、社会インフラに係る調査・分析業務の一環として、建設物価の動向に着目し、分析を行っている。建設物価は建設動向を左右させる重要課題であり、その動向は日本の発展に重要な課題であることから、今後も動向に注視し情報発信をしていきたい。

注

- *1)一般社団法人 日本建設業連合会

- *2)国土交通省 令和4年度(2022年度)建設投資見通し概要

(PDF/104KB) - *3)国土交通省 令和5年3月から適用する公共工事設計労務単価について

(PDF/3,000KB)

本レポートは当部の取引先配布資料として作成しております。本稿におけるありうる誤りはすべて筆者個人に属します。

レポートに掲載されているあらゆる内容の無断転載・複製を禁じます。全ての内容は日本の著作権法及び国際条約により保護されています。

関連情報

この執筆者はこちらも執筆しています

-

2022年3月10日