調査部アジア調査チーム 上席主任エコノミスト 伊藤秀樹

hideki.ito@mizuho-rt.co.jp

1~3月期はオミクロン株による消費下押しが重石に

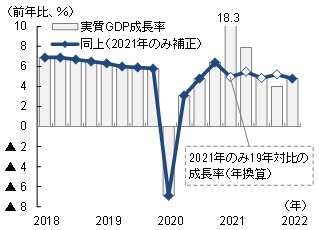

2022年1~3月期の実質GDP成長率は前年同期比+4.8%と、3月の全人代で掲げた成長率目標「+5.5%前後」に対して力強さに欠けるスタートとなった。前期(2021年10~12月期)の成長率は同+4.0%だが、実態を反映したコロナ前との対比1は+5.2%のため、前期から減速したという評価が正しいだろう(図表1)。

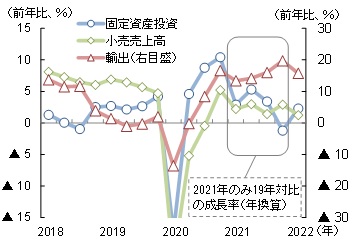

回復の足かせは、新型コロナウイルスの感染拡大が重石となった消費活動だ(図表2)。オミクロン株のまん延が天津や深セン等主要都市におけるロックダウンを招き、個人消費を抑制した。1~2月の小売売上高(社会消費品小売総額)は、前年同月比+6.7%と五輪効果による下支えもみられたが、3月単月では同▲3.5%とマイナスに転じ、1~3月期を通じて前年同期比+3.3%と低調だった。特に、飲食サービス消費は同▲16.4%(3月)と、デルタ株がまん延した昨年8月並に落ち込んだ2。このほか外出機会の減少や吉林省など自動車生産地域での活動制限を背景に服飾品や自動車の低下が鮮明となった。

図表1 中国の実質GDP成長率

図表2 中国の主要経済指標

(出所)中国国家統計局、中国海関総署、CEIC dataより、みずほリサーチ&テクノロジーズ作成

消費活動とは対照的に投資活動は持ち直しがみられた。なかでも、1~3月期のインフラ投資は、前年同期比+10.5%(前期同▲2.8%)3と、景気対策の効果が明確に現れた。インフラ投資の原資となる地方政府専項債の早期発行が促されたこと4や、前年の同投資の繰り越し分が反映されたことが背景にある。また、製造業投資も同+15.6%(前期同+10.7%)と、電子及び通信機器、医療関連等のハイテク分野がけん引するトレンドが続いている。一方、昨年の不動産ディベロッパー向け融資規制により低迷する不動産開発投資は同+0.7%と、本格的な持ち直しにはなお時間を要するとみられる。

輸出入(財、名目ドルベース)はそれぞれ+15.6%(前期:22.7%)、+10.9%(前期:+24.4%)と、高い伸びを維持したが伸びは鈍化した。世界的な財需要に一服感がみられることに加え、3月はウクライナ情勢、国内感染拡大による一部地域での物流の乱れや内需の落ち込みも減速要因となった。

高まる「5.5%前後」達成の難易度

コロナによる消費等の落ち込みを、インフラ投資をはじめとする政策対応でしのぐといった足元の構図は、4月以降も継続するとみる。中国にとって当面の懸念は「コロナ」であり、4~6月期GDPには、過去最大規模となった上海の感染拡大とロックダウンによる景気下押しが色濃く表れる。中国最大の商業都市、上海のGDPは、国内全体のおよそ4%を占める。今後4月下旬にかけ感染者数がピークアウトし、5月中旬に経済が正常化に向かうと仮定しても、通年の中国のGDP成長率をおよそ0.3%pt下押しすると試算される5。サプライチェーンの混乱が他地域の生産活動にも影を落としており、下押し幅が拡大する可能性もある。

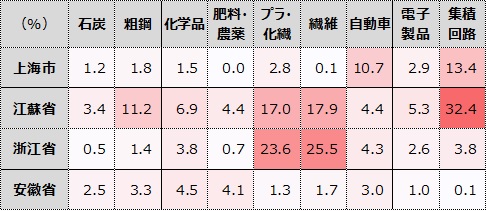

こうした悪影響は中国内のみに留まらない。報道によれば、既に上海からの部品供給の停滞により日本国内の一部自動車メーカーにおいて、一時的な完成車工場の稼働停止が伝えられている6。また、上海港に出入りする船舶数が一時的に3割程度まで減少する7など、港湾稼働率の低下が江蘇省といった近隣地域の輸出にも影響しそうだ。集積回路や繊維といった江蘇省が主力とする生産品目は国内シェアが相応に高い。中国国家統計局によれば集積回路の生産は国内の1/3近くを占める(図表3)。アジアを中心とする供給網へ影響する可能性が高まりつつあることに留意が必要だ。

上海での感染拡大をうけ政府は徹底した隔離と検査による封じ込め、いわゆる「ゼロコロナ政策」の堅持を強調した。今後、各地方政府は早期封じ込めをより一層意識し、都市封鎖の頻度が増加するとみられる。事実、陝西省西安市では、1日の新規感染者数が一桁台にも関わらず、短期的な(4月16日から19日まで)行動制限に踏み切り感染の早期抑え込みに動いた。こうした活動制限は短期間とはいえ、サービス分野を中心に消費意欲を減退させ、景気回復が遅れる要因となる。もちろん、先のインフラ投資や全人代で公表した2.5兆元規模の減税・税還付といった景気対策に加え、足元で進む金融緩和が景気減速圧力を緩和するだろう。しかし、「5.5%前後」の成長率目標を達成するには十分とは言い難い。ゼロコロナ維持の難度とコストが上昇するなか、今後打ち出される景気対策が目標達成のカギを握る。

図表3 上海市近郊における地域別・品目別生産シェア(数量ベース)

(注)2018年時点。化学品は硫酸、苛性ソーダ、炭酸ナトリウム、エチレンの合計。電子製品はPC、携帯電話の合計。「プラ・化繊」は、プラスチック、化学繊維の略

(出所)中国国家統計局より、みずほリサーチ&テクノロジーズ作成

- <注釈>

- 1コロナ前である2019年対比の成長率を年換算したもの

- 2みずほリサーチ&テクノロジーズによる季節調整値

- 3本ページにおけるインフラ投資、製造業投資、不動産開発投資、輸出入は名目値。なお、前期(2021年10~12月期)の2019年対比の成長率(年換算)はそれぞれ、1.4%、9.7%、1.3%、19.7%、14.3%

- 42022年2月時点の地方政府専項債の発行額は8775億元と、前年同期(発行実績なし)を大きく上回る

- 5コロナ第一波の影響を大きく受けた武漢市の2020年における消費及び投資の推移をもとに試算

- 6日本経済新聞社「上海封鎖、細る供給網」(2022年4月15日)

- 7Marine Trafficより