調査部アジア調査チーム 主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

景気の急減速に強い危機感。地方政府に経済安定化を指示

中国政府が景気対策を加速させている。李克強総理は5月23日、定例の国務院常務会議を開催し、追加の景気対策を決定した。異例であったのは、2日後の5月25日にオンライン会議を開催し、中央・地方政府各部門の責任者に対し経済の安定化を図るよう直接指示したことである。このオンライン会議は、全国の省級以下各レベルの地方政府幹部らが参加する10万人規模の大がかりなものであったようである。李総理はこの会議で演説し、「現在は通年の経済趨勢を決める重要な節目にあり、時宜を逃さず、経済を正常な軌道に戻すため努力しなければならない」と強調した。コロナ感染拡大と上海ロックダウンによる景気の急減速に対し、強い危機感を持っている様子がうかがえる。金融当局もこの危機感を共有しており、中国人民銀行と中国銀行保険監督管理委員会は23日、主要24銀行の責任者を呼んで情勢分析会を開き、実体経済への支援を強化し、貸出の実行を加速させるよう指導した。

23日の国務院常務会議が決定した追加景気対策は33項目に及ぶ。3月の全国人民代表大会(全人代)において決定した2.5兆元規模の減税・税還付については、1,400億元の税還付を上乗せし、計2.64兆元(約50兆円)規模の措置とした。また、中小零細企業やコロナ感染拡大で苦境にある業界に対する社会保険費納付の猶予措置を年末まで延長し、通年で3,200億元規模の企業負担軽減を図る。このほか、①小規模零細企業や農業向けの融資に対する信用保証を提供する国家融資担保基金の再保証業務を1兆元以上積み増すこと、②中国人民銀行による金融包摂・小規模零細貸出支援ツールの枠を倍増させること、③中小零細企業向け貸出や一時的な困難にある住宅ローンについて年内の元利返済延期を支持すること、④自動車購入税について600億元規模の減税を行うこと、⑤民間航空向けの緊急貸出を1,500億元増加させること、⑥航空業界による2,000億元規模の債券発行や鉄道建設債3,000億元の発行を支援すること、等を盛り込んでいる。

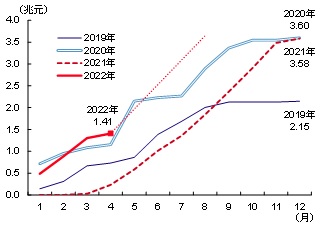

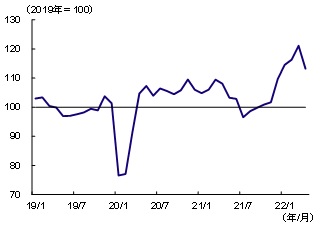

インフラ投資の原資となる地方政府専項債(以下、専項債)については、従来の予定から1カ月前程度前倒しとなる8月末までに資金調達を完了させるよう指示した。全人代で決定された2022年の専項債発行枠は3.65兆元(約69兆円)であり、4月までに1.41兆元を発行している(図表1)。残り約2.2兆元の発行を急ぎ、5Gネットワークや人工知能(AI)といった新型インフラの建設を加速させる。消費や外需が弱含む中、インフラ投資の堅調な伸び(図表2)は当面続く見込みである。

図表1 専項債の新規発行額(年初累計)

図表2 インフラ投資

(出所)国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

利下げで不動産市場にテコ入れするも、資本流出を警戒し大胆な金融緩和は難しく

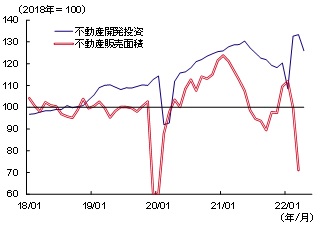

中国政府は、不動産開発業者に対する資金調達規制等の政策措置を受けて冷え込んだ不動産市場に対するテコ入れも急いでいる。中国人民銀行は2021年10月に政策の微調整を図り、優良不動産企業による不動産プロジェクト買収を支援したり、低所得者向け賃貸住宅の建設にかかる融資を規制の対象外とする等の措置をとった。これにより、不動産開発業者の資金調達状況が改善し、不動産開発投資は再び上向いた(図表3)。一方、具体的な措置は現地の事情によって異なるが、地方では2022年初以降、投機抑制のため高めに設定されていた住宅ローン金利や頭金比率を引き下げたり、戸籍要件等の不動産購入制限を緩和する都市が増加し、不動産販売にも回復の兆しが見えていた。しかし、コロナ感染拡大がこれに冷や水を浴びせる形となり、4月の不動産販売は大幅に落ち込んだ。

図表3 不動産開発投資・不動産販売面積

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

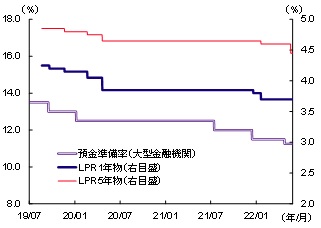

こうした状況下、中国人民銀行は5月15日、1軒目の住宅購入者に対してローン金利の下限を0.2%Pt引き下げる措置を発表した。さらに、5月20日には銀行貸出の指標金利となっている最優遇貸出金利(LPR)について、5年物のみを0.15%Pt引き下げて4.45%とした(図表4)。5年物は住宅ローン金利の参考指標である。「住宅は住むものであり、投機するものではない(房住不炒)」とする不動産投機抑制策を維持した上で、金利負担の軽減により実需の喚起を図った形である。

図表4 指標金利・預金準備率

(出所)中国人民銀行、全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

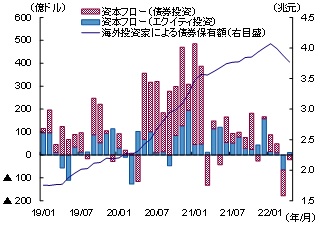

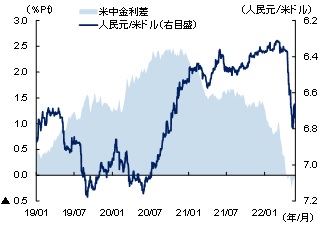

中国人民銀行は今回、LPRの5年物を引き下げた一方で、1年物を3.70%に据え置いた。1年物を引き下げずに5年物のみを引き下げるのは、2019年8月の改革でLPRの算出方法が現行の仕組みとなってから初めてのことである。米連邦準備制度理事会(FRB)による利上げ加速を受けて米中金利差が約12年ぶりに逆転していることや、ロシアによるウクライナ侵攻といった地政学リスクが高まっていることから、海外投資家がポートフォリオの見直しを進めているとみられ、中国からの資本流出の圧力が高まっている。海外投資家による中国債券保有額は3カ月連続で減少(図表5)しており、コロナ感染拡大による景況感の悪化も手伝って、人民元対米ドル相場が急落している(図表6)。中国人民銀行は2021年末以降、金融緩和に軸足を移しており、景気下支えのため大胆な利下げに踏み切りたいところではあるが、さらなる資本流出と人民元安を警戒して1年物は据え置かざるをえなかったとみられる。今後も景気や金融市場の動向をにらみながらの難しい判断を迫られることになろう。

図表5 資本フロー・海外投資家による債券保有額

(出所)IIF、債券通、CEICより、みずほリサーチ&テクノロジーズ作成

図表6 人民元対米ドルレート・米中金利差

(出所)CFETS、FRB、CEICより、みずほリサーチ&テクノロジーズ作成

中国政府は、ゼロコロナと経済の安定成長を両立させる構えを今なお崩していない。ただ、今回の追加景気対策は真水の規模(税還付1,400億元+自動車購入税減税600億元=名目GDPの約0.2%)が小さく、大胆な金融緩和も難しい。不動産投資はテコ入れ策による回復が見込まれるものの、以前のように成長を牽引するには至らず、財政出動によるインフラ投資を頼みとする状況に変わりはない。ゼロコロナによる景気下振れ懸念を払拭するのは難しく、総理としての任期が1年を切った李克強総理にとって、気の抜けない日々が続きそうである。