調査部アジア調査チーム 上席主任エコノミスト 伊藤秀樹

hideki.ito@mizuho-rt.co.jp

需給の悪循環に陥った中国不動産市場

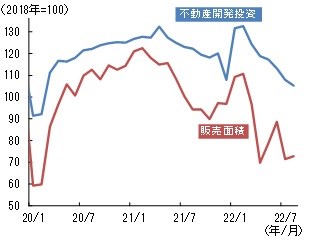

8月の不動産関連指標は、前月に続き業界の低迷を示すものであった。不動産開発投資は、前年同期比▲13.8%1(8月まで累計では▲7.4%)と前月(同▲12.1%、累計同▲6.4%)より悪化した。弊社による季節調整値でも、前月比▲2.4%と下げ止まりが見通せない。投資に先行する不動産販売面積は、上海封鎖をはじめとする春先の感染拡大の収束をうけて5~6月に持ち直したが、7月に再び落ち込み、8月も低調な需要を反映している(図表1)。高頻度データでも、9月(14日まで)の主要30都市の住宅販売件数・面積はともに前月を下回り、今秋以降も投資が低迷する可能性を示唆している。

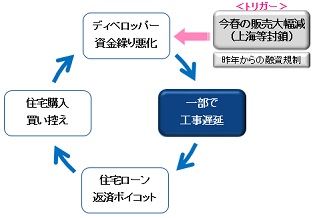

昨年来の不動産ディベロッパー向け融資規制(「3つのレッドライン」)をうけて不動産市場には需給双方に下押し圧力が続いていたが、足元における需要の落ち込みは、今夏に表面化した住宅ローン返済ボイコットによるところが大きい。融資規制により一部ディベロッパーの資金繰りが厳しいなか、春先の感染拡大による不動産販売の大幅減が資金繰りの悪化に拍車をかけ、工事遅延の発生が住宅購入意欲を冷え込ませた。つまり、中国の不動産市場は「販売減⇒資金繰り悪化⇒工事遅延⇒販売減」という需給の悪循環に陥っているといえる(図表2)。

図表1 不動産関連指標

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表2 不動産市場の低迷要因

住宅ローン問題は、代金の先払いが通常である中国特有の住宅購入方式と、一部ディベロッパーによる資金の流用が背景にある。報道等によれば、内陸部の都市を中心に、少なくとも300件以上のプロジェクトで工事の遅延が発生している模様だ。あくまで、「一部」の問題であるとはいえ、代金を支払っても工事が進まない恐れがあるとの懸念は「全国」に広がっている。厳格な感染抑制策により目先の消費者マインドが大幅に落ち込むなか、消費のみならず住宅購入意欲についても先行きの慎重化は必至だろう。そのため不動産需要の早期回復は見込み難い。

底入れにはなお時間、追加対策を求める声も

政府も事態を深刻に受け止めており、工事遅延というボトルネックの解消に向け、8月までに複数の対策を発表した。資金繰りの悪化したディベロッパーに対し、プロジェクト単位で支援する新たな枠組みを設けた。さらに需要サイドに対しても各地方における住宅購入規制の緩和や住宅ローン金利の引き下げを行う等、改めて実需の喚起に動いた(図表3)。

肝となる資金繰り支援については、政策銀行による特別融資を通じて住宅プロジェクトの竣工・引き渡しを促すもので、当面の規模は2000億元とされる。また、河南省鄭州市、湖北省、浙江省紹興市をはじめ、各地方政府においても工事遅延に対処するための独自ファンド(100億元前後)を設立する動きがみられ、事態の収拾を急ぐ様子がうかがえる。

こうした資金繰り支援の規模感は、メディアが報じる住宅ローンの返済ボイコット額(1~2兆元超)に比べれば小さい。もちろん、中央・地方政府が打ち出す支援額は当面の規模としていることから、その効果を見極めて追加対策を打ち出す可能性は低くない。また、住宅ローン問題の規模感についても、先の金額と当局や金融機関が発表するものには乖離がある。そのため、現時点で今回の対策に評価を下すことは早計ながら、政策の実施から効果が発現するまでのラグを考慮すれば、問題の払拭には時間を要するだろう。また、不動産投資の(供給面からみた)先行指標であるディベロッパー向け国内貸出も、8月実績こそ上向いたが均してみれば改善とは言い難い(図表4)。過去の傾向を踏まえると、同貸出は不動産開発投資に半年程度先行することから、今回の対策が十分な効果を示した場合でも、投資の底入れ時期は早くて2023年4~6月以降となろう。

図表3 2022年の主な不動産関連対策

図表4 不動産ディベロッパー向け国内貸出

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

留意すべきは金融機関へのリスク波及

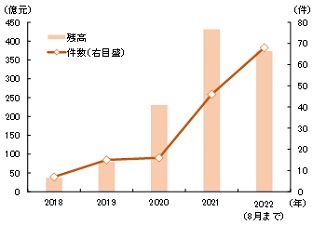

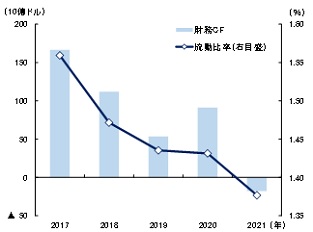

長引く不動産業界の低迷により、国内債券市場におけるディベロッパーの債務不履行は増加傾向にあり(図表5)、苦境にあえぐ不動産業界から金融機関の連鎖的な経営危機にまで発展するリスクを指摘する向きも少なくない。中国には10万社を超える不動産関連企業が存在するが、中国本土や香港に上場する中国資本の企業(計264社)では、マイナスに転じた財務キャッシュフローや、短期的な支払い能力を示す流動比率(流動資産÷流動負債)の低下等から、金融機関による返済圧力の強さや資金繰りのタイト化が読み取れる(図表6)。また、商業銀行の不動産ディベロッパーに対する不良債権の増加も懸念される。不動産業に対する商業銀行全体の不良債権比率はコロナ禍以降では未発表ながら、主要行の公表済実績より3.5%程度(2021年時点)まで上昇したと推計され2、商業銀行全体(1.73%)からの上振れは大きい。

かねてより不動産を起点とする金融機関への経営危機の波及は、あくまで「リスク」として整理してきたが、現時点でその見方に変更はない。商業銀行全体での不良債権カバー率は197%と十分な引き当てを確保しており、貸倒引当金(5.6兆元)と住宅ローンを除く不動産関連の貸出総額(12.0兆元)3との比較感からも、相応の耐性を有していると評価できる。

ただし、不動産市場の低迷が長期化の様相を呈しているため、問題が各方面に飛び火していることは否めない。直接的な金融市場への波及リスクのみならず、土地使用権譲渡収入に依存する地方財政の圧迫・破綻や、不動産価格の下落をきっかけとした住宅ローン債権の毀損等のように、間接的かつ複線的な金融システムへの悪影響にはこれまで以上に留意すべきだろう。

図表5 不動産ディベロッパーの債務不履行

図表6 中国本土・香港上場の不動産企業

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

参考文献

伊藤秀樹(2022)「コロナに振りまわされる中国経済~23年も巡航速度回帰にとどまりV字回復は期待薄~」みずほリサーチ&テクノロジーズ『みずほインサイト』7月26日

- 1中国国家統計局が公表する累計の前年同月比より試算。

- 2大型商業銀行、株式制商業銀行(除く恒豊銀行)の公表済実績値より推計。

- 3不良債権カバー率、貸倒引当金及び不動産関連の貸出総額は、2021年末時点。