調査部経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

ユーロ圏のインフレ率は過去最高水準

2月24日に始まったロシアのウクライナ侵攻は、欧州経済に様々な影響をもたらしている。とりわけ深刻な問題となっているのは、物価の上昇だ。

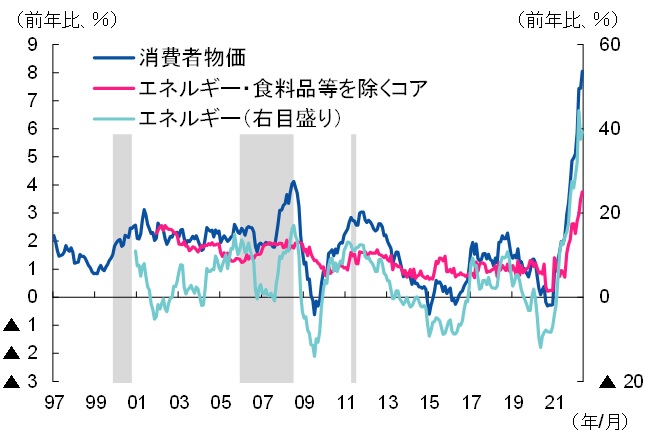

5月のユーロ圏消費者物価(速報)は、前年比+8.1%と統計開始以来最高の伸びを記録した(図表1)。

図表1 ユーロ圏消費者物価(前年比)

(注)網掛けは利上げ局面。最新値は2022年5月速報

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

主因は、天然ガスをはじめとするエネルギー価格の高騰だ。欧州は天然ガス輸入全体の約4割をロシアに依存しており、ウクライナ情勢緊迫化によりロシアからのガス供給が途絶する懸念が高まったことで、ガス価格が急騰し物価を大きく押し上げた。その他の財・サービスへの価格転嫁により、エネルギーや食料品等を除くコア物価も、足元で同+3.8%と過去最高の伸びを記録している。

コロナ規制の緩和が下支え要因となり、欧州経済は予想外に堅調

インフレの高進は、消費者マインドの悪化や実質購買力の低下を通じて、消費を中心に経済の下押し圧力となる。実際、ユーロ圏の消費者信頼感はロシアによるウクライナ侵攻直後の3月に急激に低下し、その後も低水準で推移している(図表2)。

図表2 ユーロ圏消費者信頼感

(出所)欧州委員会より、みずほリサーチ&テクノロジーズ作成

こうした状況から、インフレの影響で個人消費が落ち込むことにより、春先以降の欧州経済は急減速するとの見方が広がっていた。しかしながら、足元の実体経済は大方の予想に反して底堅く推移している。

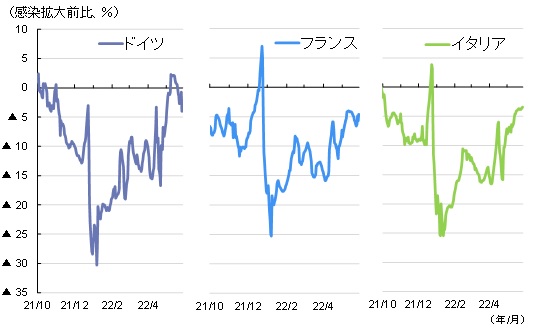

この背景となっているのが、コロナ感染対策の規制緩和だ。欧州各国は、オミクロン株の特性を踏まえてコロナ規制を相次いで緩和しており、これを受けてモビリティ(人流)の回復傾向が続いている(図表3)。

図表3 欧州主要国のモビリティ

(注)最新値は5/27。後方7日移動平均

(出所)Google LLCより、みずほリサーチ&テクノロジーズ作成

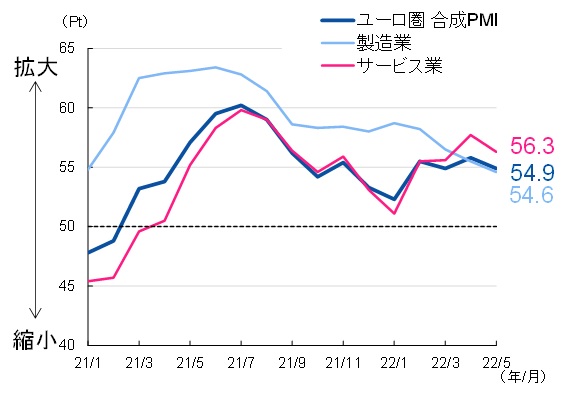

モビリティの回復は、これまで低迷していたサービス業にとって追い風になる。実際、ウクライナ侵攻後のユーロ圏PMIは、サービス業の持ち直しが下支え要因となり、景気拡大・縮小の分かれ目とされる50を上回る水準で底堅く推移している(図表4)。

図表4 ユーロ圏PMI

(注)50が景況判断の節目。サービス業・合成は5月速報、製造業は5月確報が最新値

(出所)S&Pグローバルより、みずほリサーチ&テクノロジーズ作成

ECBは物価上昇への警戒感を強め、マイナス金利終了に向けた準備を加速

高インフレ下でも予想外に底堅い実体経済は、インフレの一段の進行と長期化の可能性を高める。こうした状況を踏まえて、これまで利上げに慎重な姿勢を示してきたハト派のECB高官からも利上げを肯定する発言が相次ぐなど、ECBは物価上昇への警戒姿勢を強めている。実際、足元のインフレ率は過去の利上げ局面を大幅に上回っており、利上げ開始の条件は整っていると言えよう(図表1再掲)。とりわけECBが強い警戒感を示しているのが、エネルギーや食料品等を除くコア物価の上昇と、期待インフレ率の高まりだ。

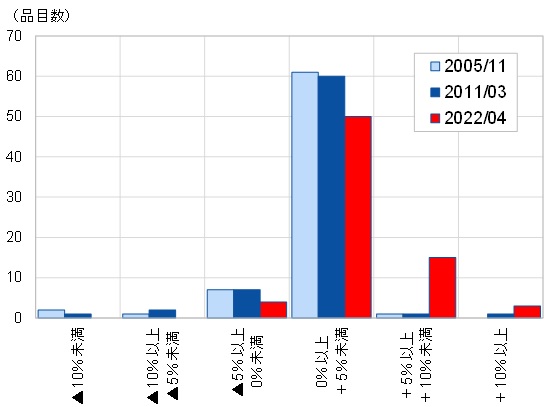

図表5では、2000年以降に実施された利上げの開始直前月(2005年11月と2011年3月)と2022年4月の3時点について、インフレ率のレンジ別に品目数を集計(エネルギーや食料品等を除くコア品目で集計)し、分布を示している1。

図表5 消費者物価上昇率のレンジ別品目数

(注)2000年以降に実施された利上げの開始直前月と、2022年4月の3時点について、インフレ率のレンジ別に品目数を集計(エネルギーや食料品等は除いて集計している)

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

過去と比較して、今回はインフレ率が+5%未満の品目数が減少する一方、+5%以上の品目数が増加している。特に物価上昇が顕著な品目には、住宅維持修繕資材や各種旅客輸送費、宿泊サービス、自動車、アウトドア用品等が挙げられ、エネルギーを含む資源価格の高騰が、企業の価格転嫁を通じて幅広い品目に波及していることがうかがえる。

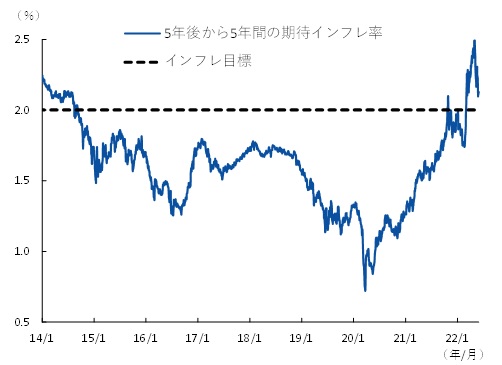

また、足元の物価上昇を受けて、期待インフレ率も高まっている。ユーロ圏の期待インフレ率を示す指標として参照される5年先5年物スワップ金利は、ウクライナ侵攻開始直後の今年3月以降、中期的な物価目標である+2%を超える水準で推移している(図表6)。

図表6 ユーロ圏の期待インフレ率

(注)5年先5年物スワップ金利

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

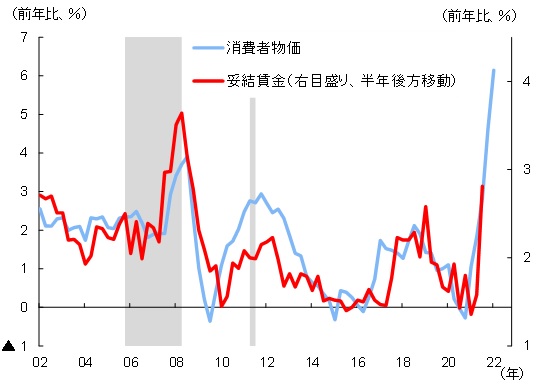

期待インフレ率の高まりは、先行きの賃金押し上げ圧力となり、物価の持続的な上昇につながる恐れがある。ユーロ圏の失業率は過去最低水準(2022年4月:6.8%)に低下しており、就業者数もコロナ禍前(2019年10~12月期)を上回るなど、雇用環境は改善が続いている。こうした良好な雇用環境と物価上昇を受けて、ドイツ最大の労働組合であるIGメタルが最大8.2%の賃上げ要求方針を発表するなど、一部で賃上げの動きが強まっている。実際、インフレ率に遅行する傾向があるユーロ圏の妥結賃金は足元で前年比+2.8%と反発している。労働組合に加入していない労働者も多いため、妥結賃金と実際の賃金の動きが必ずしも一致するわけではない点に留意が必要だが、先行きの賃金上昇圧力は強まっていると言えるだろう(図表7)。

図表7 ユーロ圏妥結賃金と消費者物価

(注) 網掛けは利上げ局面。消費者物価は四半期平均(最新値は2022年1~3月期)

(出所) ECB、Eurostatより、みずほリサーチ&テクノロジーズ作成

レーンECB専務理事は5月5日の講演で、「典型的な条件下での生産性+1%の上昇と+2%の物価目標を踏まえれば、+3%程度の賃金の伸びは整合的」と述べており、足元の妥結賃金上昇率が直ちに利上げが必要な水準ではないことを示唆しているものの、「賃金と物価の上昇スパイラル」が現実のものとなる前に予防的に利上げに着手するとみられる。

4月の政策理事会では、7~9月期に資産購入プログラムを終了する見通しを示した上で、「利上げは資産購入プログラム終了後のある時(some time)に徐々に行う」と具体的な利上げ開始時期については明言を避けた。しかしながら、足元のインフレ率や期待インフレの高まりを受けて、ラガルド総裁は5月23日にECBのブログで「7月の利上げが可能になる」と表明しており、7月会合での利上げ開始はほぼ確実な情勢だ。

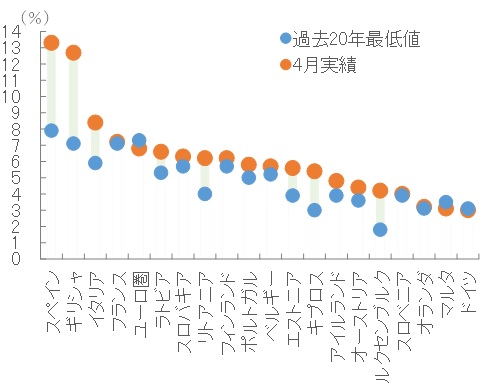

その後の引き締めは、緩やかに行われると現時点では予測している。この背景には、ユーロ圏内に存在する南北格差がある。前述の通り、ユーロ圏全体の失業率は過去最低水準に低下しているものの、国別の雇用改善状況にはばらつきがある。とりわけ顕著なのが、スペインやギリシャ、イタリア等の南欧諸国の失業率の高さだ(図表8)。

図表8 ユーロ圏国別失業率

(注)過去20年は2000年1月から2019年12月までの期間

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

7月の利上げ開始は既定路線になったものの、その後は回復が遅れる国への目配りが欠かせないだろう。

また、市場の期待インフレ率も、4月末にいったん+2.5%に迫ったものの、その後はやや低下しており、景気・物価の先行き不透明感はむしろ増していることがうかがわれる(図表6再掲)。ラガルド総裁は、第3四半期末までのマイナス金利解消を示唆しており、ECBは7月と9月に政策金利を25bpずつ引き上げて、現行▲0.5%の預金ファシリティ金利をゼロに戻すとみられる。2014年6月の導入以来、約8年に及んだマイナス金利政策が終了することになる。しかし、その後の金融引き締めには慎重な姿勢で臨む可能性が高い。

同じく利上げを迫られている米国と、ユーロ圏が置かれた状況は大きく異なる。すでに最終需要がコロナ禍前を上回り、需給ギャップがプラス(インフレギャップ)の状態にある米国は、インフレを抑制するために需要を低下させる必要があり、急ピッチでの利上げが求められている。

一方、足元のユーロ圏経済は回復基調を維持しているものの、コロナ禍前の成長軌道にはまだ戻っていない。域内需要が十分に回復していない状況にありながら、賃金インフレを予防するために利上げせざるをえない難しい局面にある。景気とインフレの双方をにらみながら緩やかに金融政策を修正している間に、商品市況が落ち着き、インフレ圧力が収まることをECBは願っているはずだ。しかしながら、ウクライナ戦争が長期化の様相を呈する中で、商品市況の高騰が続くリスクは相応にある。ECBも利上げを加速せざるをえなくなった場合、もともと需要が強くないユーロ圏経済へのダメージ、特に南欧諸国の経済への悪影響は深刻なものとなり、物価上昇と景気後退が同時進行するスタグフレーションに陥るリスクが高まろう。

- 12005年11月、2011年3月、2022年4月の3時点全てでデータが取得可能なエネルギーや食料品等を除く品目で集計。直近値は2022年5月(速報)だが、速報段階では詳細な品目別のデータが未公表のため、2022年4月の結果を使用