調査部経済調査チーム 上席主任エコノミスト 江頭勇太

yuta.egashira@mizuho-rt.co.jp

調査部経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

ECBは11年振りの利上げを決定

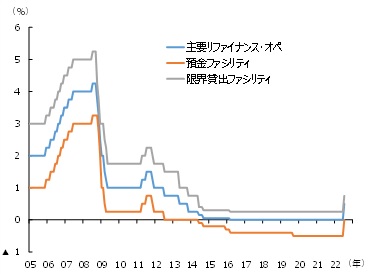

ECBは7月21日の理事会において、市場の事前予想を上回る50bpの利上げを決定した。利上げは2011年7月以来、約11年ぶりのこととなる。これにより主要リファイナンス・オペ金利は0%→0.5%に、預金ファシリティ金利は▲0.5%→0%に、限界貸出ファシリティ金利は0.25%→0.75%にそれぞれ引き上げられ、2014年来のマイナス金利政策から脱却した(図表1)。

図表1 政策金利の推移

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

ラガルド総裁は50bpの利上げに踏み切った理由として、インフレ率が上振れていること、及び“分断化”防止ツールの導入(後述)により金融政策効果の円滑な伝達が確保されたことを挙げ、先行きも「総じて中立的な水準」まで利上げを続ける方針を示した。具体的な利上げ幅については「その時点でのデータ次第」としたが、エネルギーを中心にインフレ高進が続いている点に鑑みれば、次回9月の理事会でも50bpの利上げが実施される可能性が高いだろう。ただ、ラガルド総裁は「最終的に目標とする金利水準は変わっていない」とも述べており、利上げペースは速めるが、利上げの終着点が切り上がった訳ではないことも示唆している。

“分断化”防止のための国債買入プログラムを導入

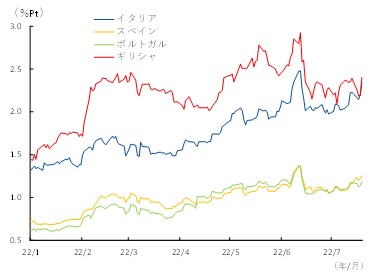

今年に入って市場参加者の間でECBの利上げ観測が浮上する中で、財政基盤の弱い南欧諸国の国債利回りが上昇し、ドイツ国債との利回りスプレッドが拡大する動きが出ていた(図表2)。

図表2 南欧国債利回りの対独スプレッド

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

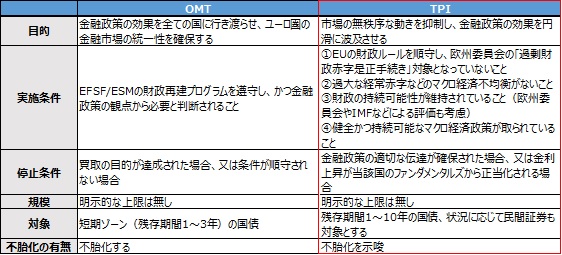

こうしたユーロ圏国債市場の“分断化”への対応策として、ECBは今回の理事会で、「トランスミッション・プロテクション・インスツルメント」(TPI)と呼ばれる国債買入プログラムを新たに導入した。類似のツールとしては欧州債務危機下(2012年)に導入されたOMT(Outright Monetary Transactions)があるが、OMTは、欧州安定メカニズム(ESM)の監督下で財政再建プログラムに取り組むことが求められるなど発動の条件が厳しく、また、ESMなどECB以外の主体も介在するため機動的な運用ができない点がネックだった。この点、今回導入されたTPIは、当該国がEUの財政ルールを順守しているなど一定の条件を満たしていれば、ECBの裁量で国債買入れできるとされており、OMTに比べてより柔軟な発動が可能になる。理事会後に公表されたTPIの詳細では、買入れの条件として図表3のような4つの条件が挙げられているが、財政赤字の「持続可能性」や「健全かつ持続的な」マクロ経済政策の実施など条件に曖昧さがあることに加え、スプレッドがどの程度まで拡大すれば買入れに踏み切るかの基準についても明示されていない。また、ラガルド総裁は、買入れの判断は必ずしもこの4条件のみによって決まるものではないとも述べており、実際に発動するかどうかの判断にはECBの裁量がかなり大きいように思われる。

TPIによる買入れの上限額については、OMTと同様、明示的な上限は設定されていない。他方、買入対象となる国債の年限は1~10年とOMT(1~3年)と比べ幅広に設定されており、買入対象となる国債の潜在的な規模はOMTより大きいことになる。長期ゾーンの国債買入れは「財政ファイナンス」との批判が出やすいが、長期金利の上昇を抑える効果は強まるだろう。なお、OMTの場合、国債買入に伴って市場に流れた資金はECBがオペで吸収(不胎化)するが、TPIでも「ユーロシステムのバランスシートに持続的な影響が残らないよう」措置が取られるとされており、やはり不胎化が示唆されている(つまり量的緩和には当たらない)。

図表3 TPIとOMTの比較

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

難局が予想される秋以降のユーロ圏政治・経済

今回のECBの決定は、TPIを導入して利上げの副作用(脆弱国の国債利回りのスプレッド拡大)に対処する手段を確保した上で、少なくとも「中立金利」までの利上げを迅速に行う姿勢を示したものと言える。前述の通りラガルド総裁は、今回の利上げ幅が前回会合で予告した25bpでなく、50bpとなった理由の一つにTPI導入を挙げている(もう一つの理由はインフレ加速)。中立金利が正確に何%であるかはわからないが、1~2%の間のどこかであるとすれば、次回(9/8)の会合でも50bpの利上げを続ける可能性が高い。それによって主要リファイナンス・オペ金利は1.0%になるが、それでも中立金利のレンジ下限とみなせるためだ。

問題は10月以降である。エネルギー価格は暖房需要が増える冬場にかけてさらに高騰し、インフレ率は前年比10%近傍まで上がる可能性がある。一方、米国と異なり、賃金上昇率に明確な上昇の兆しがみられないユーロ圏では、家計の実質所得が大きく損なわれ、年末にかけて景気は冷え込むことが予想される。そうした状況でも、物価の安定を優先し、「中立」の水準を超えて利上げを続けるのか、ECBは難しい判断を迫られることになろう。

また、TPIについてはECBが大きな裁量を持つことで柔軟性・機動性を確保する形になっているが、実際の運用に際して問題が生じる懸念は残されている。イタリアでは21日にドラギ首相が辞任し、今秋にも解散・総選挙の実施が囁かれるなど、政治の不透明感が再び高まっている。総選挙となった場合、反EUの右派ポピュリスト政党を中心とした政権の誕生が有力視されており、その場合、TPIの条件である「EU財政ルールの順守」がそもそも満たされなくなるリスクがある。

今冬のECBは、インフレ・景気悪化というスタグフレーション的状況にどう対応するかという点に加え、TPIの運用を巡っても、苦しい判断を迫られる局面がありそうだ。

[参考文献]

川畑大地(2022)「高インフレに見舞われる欧州経済~ECBはマイナス金利終了に向けた準備を加速」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月2日