調査部経済調査チーム 上席主任エコノミスト 江頭勇太

yuta.egashira@mizuho-rt.co.jp

調査部経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

7月の鉱工業生産は4カ月振りに減少

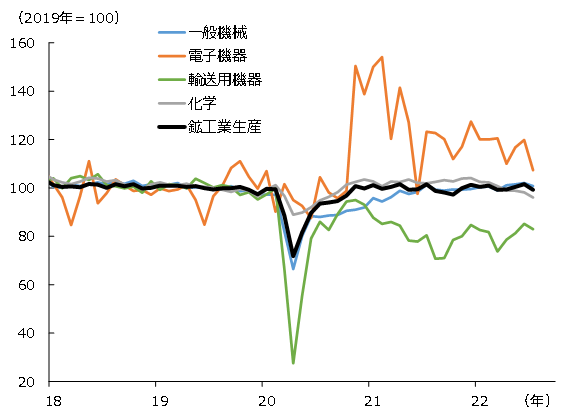

7月のユーロ圏鉱工業生産は前月比▲2.3%と4カ月振りの減産となり、マイナス幅も大きかった。業種別に見ると、電子機器が同▲10.4%と大きく減少したほか、このところ供給制約の緩和を背景に回復傾向にあった自動車も、同▲2.6%と4カ月振りに減少した。また、化学は同▲2.2%と、今年に入ってから7カ月連続のマイナスとなっている(図表1)。

図表1 ユーロ圏:鉱工業生産(主要業種)

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

一足先に公表されたユーロ圏の製造業PMIは、7~9月にかけ3カ月連続で中立水準(50)を割り、落ち込みが鮮明になっているが、今回ハードデータでも製造業生産の悪化が確認された格好である。以下に述べる通り、ユーロ圏の生産は今後、3つの逆風に見舞われ、減少に向かう可能性が高い。

ユーロ圏の製造業に吹く3つの逆風

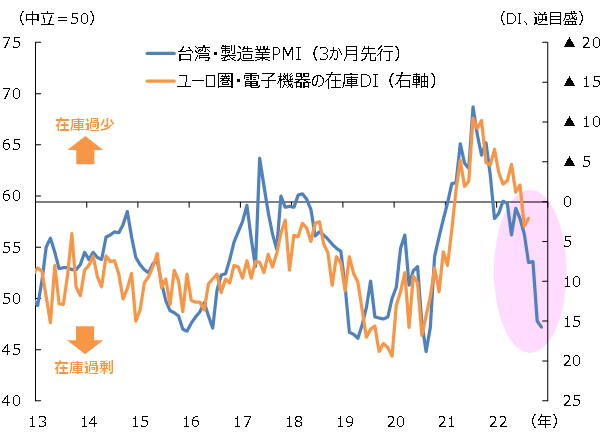

第一に、諏訪・酒井(2022)でも指摘されている通り、巣篭り需要の一巡などを受け、グローバルな半導体サイクルが足元でピークアウトしている。こうした中で、ユーロ圏の電子機器セクターでも、在庫の過剰感が強まっている。半導体サイクルの先行指標である台湾の製造業PMIは7月以降、中立水準割れが続いており、電子機器の在庫調整圧力は先行き一段と強まる可能性が高い(図表2)。

図表2 半導体サイクルの先行指標と電子機器在庫

(出所)欧州委員会、Bloombergより、みずほリサーチ&テクノロジーズ作成

これに応じて電子機器の生産も今後、調整局面に向かうと見込まれる。

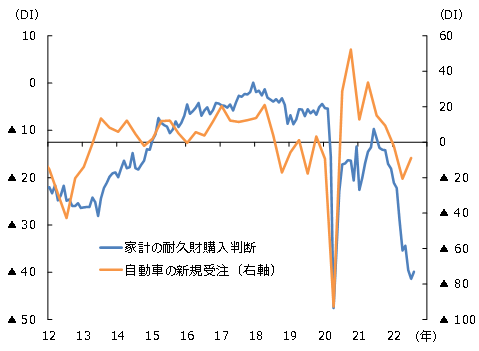

第二に、自動車の生産にも暗雲が漂っている。ユーロ圏では、前年比+10%に迫るインフレ高進を受け、家計の耐久財購入意欲が大きく落ち込んでいる。こうした中で、自動車の新規受注も、足元で減少に転じている(図表3)。

図表3 家計の耐久財購入意欲と自動車受注

(注)新規受注は3カ月ごとの調査で、直近は7月調査分

(出所)欧州委員会より、みずほリサーチ&テクノロジーズ作成

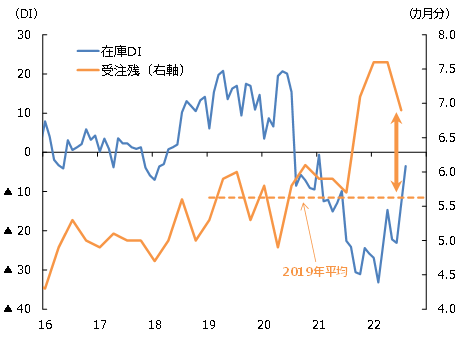

図表4の通り受注残がまだ相応にあり、ペントアップ需要が生産を下支えしているが、今後景気悪化を受け注文のキャンセルが出てくる可能性もあるため、挽回生産の持続性には不透明さも残る。自動車の在庫の不足感は既にかなり和らいでおり、先行きは在庫が「過剰」に転じる中で、挽回生産も思いのほか早く一巡する可能性がある。

図表4 自動車の在庫と受注残

(注)受注残は3カ月ごとの調査で、直近は7月調査分

(出所)欧州委員会より、みずほリサーチ&テクノロジーズ作成

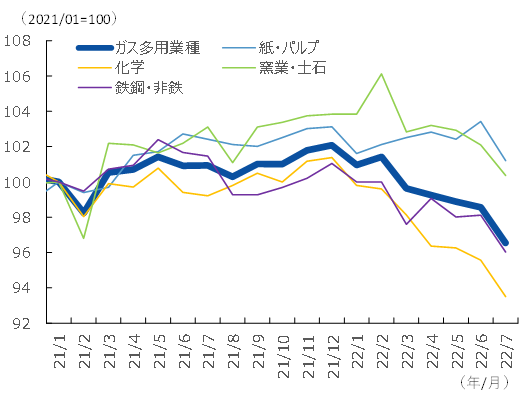

第三に、ガス価格高騰を受けた製造コスト増加も、生産の下押し要因だ。欧州の天然ガス価格の指標であるTTF(Title Transfer Facility)は、2022年2月に始まったロシアのウクライナ侵攻後、ロシアからのガス供給が途絶する懸念が高まったことで、歴史的な高値をつけている。ガス高による深刻なインフレは、家計の実質購買力の低下を通じて個人消費の下押し要因となっているが、製造工程で天然ガスを多く消費する業種を中心に製造コストが増加することで、企業の生産活動にも悪影響が及んでいる。天然ガス消費量が多い産業としては、化学や鉄鋼・非鉄等があげられるが、こうしたガス多用業種の生産は、減少傾向が鮮明だ(図表5)。

図表5 天然ガス多用業種の生産

(注)ガス多用業種は、紙・パルプ、化学、窯業・土石、鉄鋼・非鉄の指数をユーロ圏鉱工業生産指数の各業種のウェイトを用いて合成した指数

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

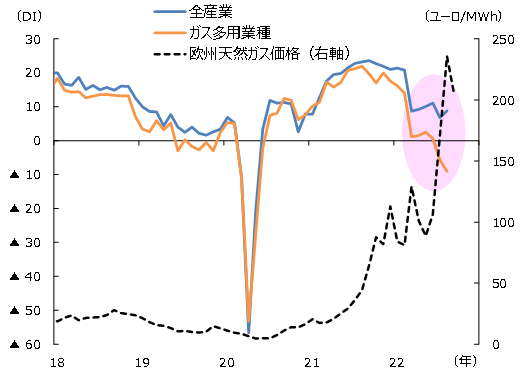

また、先行きも減産が続く公算が大きい。足元では、ノルドストリーム1経由のガス供給が停止し、ロシアからのガス流入量が減少している上に、これから冬本番を迎え暖房需要が増加することで、ガス価格は高値が続く可能性が高い。これを受けて、ガス多用産業の製造コストの増加が続き、減産幅はさらに大きくなるとみられる。実際、ガス多用業種の生産見通しDIは全体と比べても特に大きく落ち込んでおり、先行きの生産の一段の悪化を示唆している(図表6)。

図表6 ガス価格と企業の生産見通しDI

(出所)欧州委員会、Refinitivより、みずほリサーチ&テクノロジーズ作成

リスクシナリオとしては「ガス配給制」も

以上の通り、先行きは、①世界的な半導体サイクルの悪化に加え、②インフレ(ガス価格高騰)を背景とした自動車需要の減少や、③ガス多用業種での製造コスト上昇が、ユーロ圏の製造業生産を下押しすると見込まれる。

また、リスク要因として、「ガス配給制」の実施がある。ノルドストリーム1の稼働停止により、ロシアからドイツへの天然ガス供給は8月末以降、2021年対比▲8割減の水準まで減少している。今後、他のパイプラインを経由したガス供給も停止され、ロシアからのガス供給が完全に途絶するリスクも皆無ではない。その場合、ドイツでは、ガスの供給を業種ごとに割り当てる「ガス配給制」が実施される可能性が高い。配給制実施となれば、上述したようなガス消費量の多い業種を中心に、さらに大幅な減産を強いられることになるだろう。

以上のように、ユーロ圏の製造業生産は先行き減少が見込まれる状況になっているが、これまで底堅かったサービス業についても、8月のPMIが50を割るなど、息切れがみられる。ホテル予約数は足元で減少に転じており、今後、夏場の観光シーズンが終わるとともに、サービス業の業況も悪化が鮮明になる可能性が高い。みずほリサーチ&テクノロジーズは、ユーロ圏経済は今冬にかけ景気後退に陥ると予測している。

[参考文献]

諏訪健太・酒井才介(2022)「暗雲漂う輸出の先行き~欧米の景気後退や半導体市場の調整が下押し要因に」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年9月5日