調査部経済調査チーム 上席主任エコノミスト 江頭勇太

yuta.egashira@mizuho-rt.co.jp

調査部経済調査チーム エコノミスト 川畑大地

daichi.kawabata@mizuho-rt.co.jp

ECBが2会合連続の+75bp利上げ決定

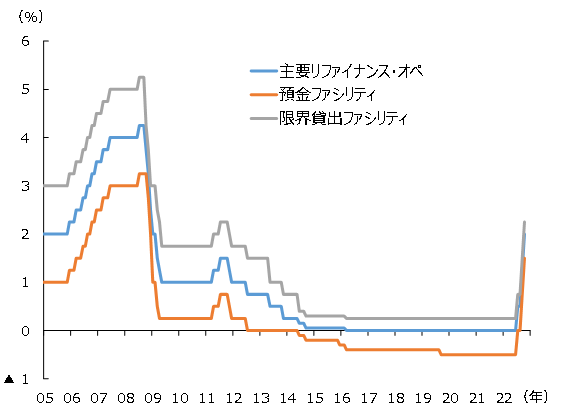

欧州中央銀行(ECB)は、10月27日の政策理事会において、2会合連続となる+75bpの利上げを決定した。これにより、預金ファシリティ金利は0.75%→1.5%、主要リファイナンス・オペ金利は1.25%→2.0%、限界貸出ファシリティ金利は1.5%→2.25%に引き上げられる(図表1)。

図表1 ユーロ圏:政策金利

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

声明文では、「これまでの利上げにより、金融緩和の縮小に向け大幅な前進を遂げた」との認識が示された。また、引き続き「さらなる利上げ」が見込まれるとされた一方、「今後数回にわたって」利上げとの文言は削除され、利上げ局面が終盤に入っていることが示唆された。

中立金利到達後は様子見か

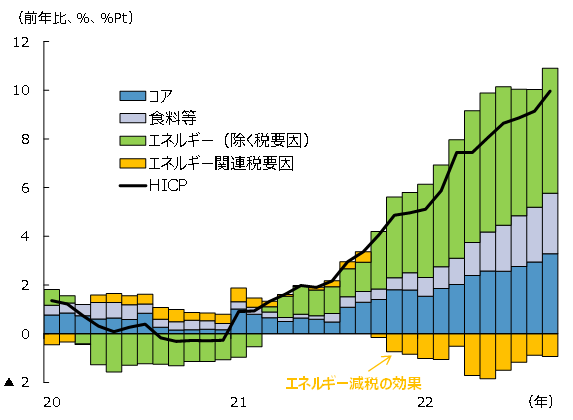

ユーロ圏のインフレ率が前年比2桁に迫る中(図表2)、ECBは政策金利を中立金利まで早急に引き上げるべく、次回12月15日の会合でも通常の+25bpを上回る利上げを続ける公算が大きい。

図表2 ユーロ圏:消費者物価(HICP)上昇率

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

中立金利の水準については、複数の理事会メンバーが最近、2%程度との認識を示している。また、ECBスタッフは10月上旬の非公式会合において、インフレ鎮静化には2.25%までの利上げが必要とのモデル試算値を示したと報じられている。みずほリサーチ&テクノロジーズでは、ECBが次回12月の会合において+50bpの追加利上げを実施し、預金ファシリティ金利を2.0%に引き上げると予想している。

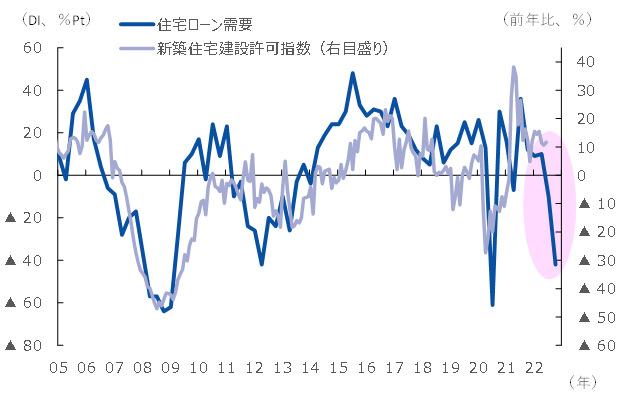

利上げに伴う長期金利の上昇を受け、家計の住宅ローン需要は足元で大幅に減少している(図表3)。

図表3 ユーロ圏:住宅ローン需要と住宅建設

Eurostat、ECBより、みずほリサーチ&テクノロジーズ作成

こうした投資需要の減少が、来年にかけてのユーロ圏経済を下押しするだろう(経済見通しの詳細は、みずほリサーチ&テクノロジーズ(2022)を参照)。

年明け以降について、われわれは現時点で、ECBが利上げを休止し様子見姿勢に転じると予想している。①来年初にかけユーロ圏が景気後退に陥るとみられること、②そうした中で賃金の加速は見込み難いこと、及び③冬場以降はガス価格のピークアウトが見込まれること、が理由である。ただし、予想に反して賃金や物価の上昇圧力が弱まらないようであれば、ECBは来年も利上げを継続せざるを得なくなる。ラガルド総裁も会見で、インフレ見通しについては上方リスクが大きいとし、必要に応じて中立金利を上回る利上げを行うことを示唆している。

インフレ圧力として特に警戒されるのが、各国政府による財政拡張である。生活費高騰に対する国民の不満が高まる中、ユーロ圏ではこれまでに、GDP比3%程度にのぼる物価高対策が打たれている。今のところ低所得者向け給付金など、ある程度的を絞った対策にとどまっているが、今後より大規模な財政出動がなされれば、需要が過熱し、インフレがコストプッシュ型からディマンドプル型へと転換していく恐れがある。この場合、ECBは需要抑制のため、中立金利を上回る水準まで金利を引き上げる必要が出てくるだろう。

リスクは「QT+財政拡張」のポリシー・ミックス

利上げに加えこのところ市場の関心が高まっているのが、ECBのバランスシート縮小(QT)の開始時期である。ECBはAPP(Asset Purchase Program)の下で買入れた資産について、「利上げ開始後の相当な期間」にわたって再投資を続けるとしており、再投資停止の具体的な時期は明示していない。この点についてラガルド総裁は会見で、次回12月の会合において、QTに向けた「基本原則」を示すと明らかにした。

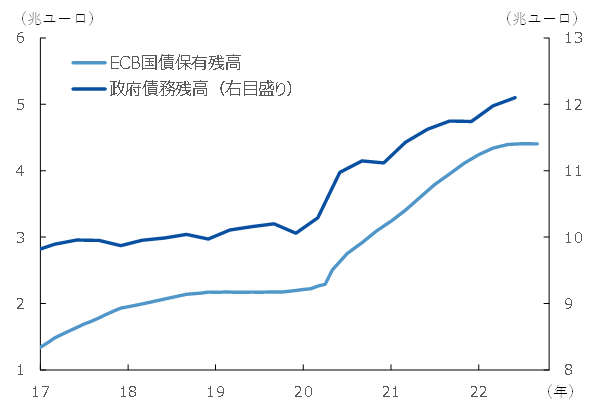

報道によると、一部のタカ派メンバーは、2023年初めにもQTを開始するべきと主張している模様である。南欧諸国の国債利回りへの影響などを考えると、景気が落ち込む中でのQT開始は相当ハードルが高いと思われるが、インフレ動向次第では、QTによる金融引締め強化を支持する声が強まる可能性もあろう。そうした中で警戒されるのは、ECBがQTに踏み切る傍らで、上述したような財政のさらなる拡張が実施される事態である。コロナ禍では財政支出が膨らむ中でもECBの国債購入によって金利が抑えられていたが(図表4)、「QT+財政拡張」のポリシー・ミックスとなれば、国債需給の悪化が強く意識され、長期金利の急騰をもたらしかねない。

図表4 ユーロ圏:政府債務とECB国債保有

(注)ECB国債保有残高は、PSPPとPEPPの純購入額の累計

(出所)Eurostat、ECBより、みずほリサーチ&テクノロジーズ作成

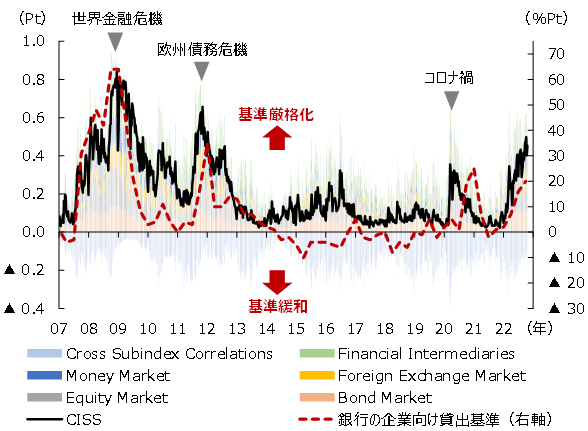

足元では既に、欧米中銀の急速な利上げや英国財政の混乱などを背景に、ユーロ圏金融市場のシステミック・ストレスが高まっている(図表5)。

図表5 ユーロ圏:金融ストレス指数

(注)CISS(Composite Indicator of Systemic Stress)は、株・金利・為替のボラティリティ等を含む5つのサブインデックスと、それらの相関をもとに、金融市場のシステミック・ストレスをECBが指数化したもの

(出所)ECBより、みずほリサーチ&テクノロジーズ作成

先行き、金融・財政のポリシー・エラーで市場に一段のストレスが生じ、金融機関の貸出スタンス厳格化などを通じて実体経済に過度な下押し圧力が及ぶリスクに警戒が必要である。

[参考文献]

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~政策が高める不確実性。蓋然性増すインフレ下の景気後退リスク」、2022年10月24日