調査部総括・市場調査チーム エコノミスト 白井斗京

tokio.shirai@mizuho-rt.co.jp

世界的にインフレ率の上昇から遅れて単位労働コストが増加

世界的にインフレの加速、高止まりが経済の懸念材料となっている。コロナ禍で抑えられていたサービス消費の反動や、財政支援による需要の底上げが見られた中、ロシアのウクライナ侵攻以降の商品価格の上昇がそこに拍車をかけた状態だ。企業は仕入れ価格の上昇を販売価格に転嫁することに精一杯であり、インフレ率の上昇に見合った賃金上昇は多くの国で見られていない。一方で、生活費の増加に直面する労働者からは賃上げ要求が強まることが予想されよう。本稿では、インフレと人件費の関係について概観したのち、人件費の増加に対して企業がどのような対応をするのか、設備投資の側面からG7諸国での国際比較を試みる。

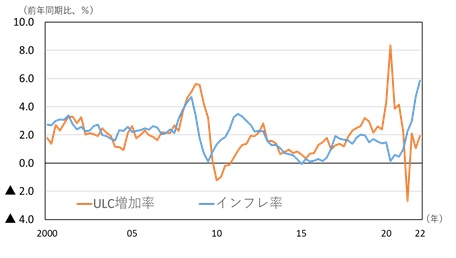

OECD加盟国のデータを用いて単位労働コスト(ULC)増加率とインフレ率の関係を確認すると、インフレ率の変動から2~3四半期遅れてULCが変化していることが分かる(図表1)。なお、単位労働コストとは、単位生産量あたりの賃金を意味し、名目雇用者報酬÷実質GDPで求められる。従って、ULCの増加には、(労働分配率が一定の場合の)実質GDPの減少が寄与する点や、(労働生産性が一定の場合の)残業時間の増加による所得の増加が影響しない点等、一般的な賃金の増減とは解釈が異なる点があることに留意されたい。

図表1 OECD加盟国のインフレ率、ULC増加率の中央値

(出所)OECDより、みずほリサーチ&テクノロジーズ作成

企業が売り上げに先んじて賃金を引き上げることは難しく、労働者の生活実感としてインフレが感じられるようになるにつれて賃金引き上げの圧力が強まり、労使交渉や新規採用のタイミングで徐々に賃金を引き上げるという関係にあるのだろう。足元ではインフレ率の急激な上昇の一方で、ULCの目立った増加が見られない状態であり、過去のトレンドから考えると、今後インフレに遅れてULCの増加が見込まれよう。

ULCの増加に対する設備投資行動は国により差異

ULCの増加は、労働者の側から見ると、同量の生産物に対して賃金が上昇することを意味するが、企業の側から見るとコストである人件費の増加を意味する。今後見込まれるULCの増加局面で、企業がどのような対応を行うのか、設備投資の観点から考えてみたい。

一般的には企業が、①人件費の増加に対して、設備投資に回す資金を減少させて対応するということもあろうし、②労働生産性を上昇させてULCの増加を防ぐべく機械化のための設備投資を進めていくということもあろう。

①について、ULCの変化と設備投資に回す資金の関係を考えるため、図表2では、G7各国について、ULC前年比と設備投資のGDP比率についての弾性値及び相関係数を計算している。ここで設備投資額ではなく、設備投資GDP比率を用いているのは、景気循環による金額の増減を捨象し、資金のどれだけの割合を設備投資に振り向けるかという観点から分析するためである1。 図表2を見ると、G7の国々は大きく3つのグループに分けられる。すなわち、ULCの増加とともに設備投資GDP比率が上昇する日米、反対に設備投資GDP比率が減少するドイツ、明確な関係性が見られないその他の国である2。 一概に、ULCが増加すると設備投資GDP比率が増えるまたは減るという共通の傾向が見られるわけではないことが分かる。

図表2 G7各国のULC増加率と設備投資GDP比率の関係

(注)上昇幅は、ULC前年比が10%pt増加した場合の、設備投資GDP比率の上昇幅を表している。OLSで求めた係数が5%水準で非有意の国については「–」と表記している。

(出所)OECD、各国統計より、みずほリサーチ&テクノロジーズ作成

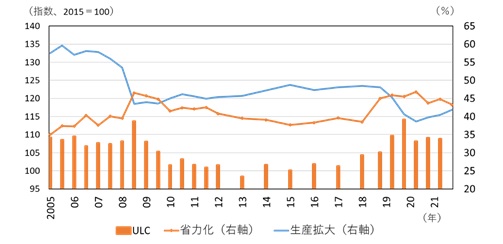

続いて②の設備投資の内訳について考えるため、図表2で比較的明確な傾向が得られた日本について、新規設備投資の目的とULCの関係を見たのが図表3である3。 これを見ると、「生産拡大」が設備投資の目的として多い傾向にあるが、ULCが増加していた2009年や2020年においては「省力化」投資の割合が増え、「生産拡大」を上回っている。2009年、2020年と言えば、それぞれリーマンショック、新型コロナ感染拡大で世界的に経済が落ち込んだタイミングである。景気が悪化した状況では、「生産拡大」の投資割合が減少し、相対的に「省力化」の投資割合が増加するという傾向は世界的に見られたであろうが、日本においては、「省力化」投資が下支えしたことが、図表2で確認されたULCの増加と設備投資GDP比率の正の相関関係に繋がっていると考えられる。

図表3 日本のULCと設備投資の目的

(注1)設備投資の目的(右軸)は、年度の設備投資計画の金額でみて上位3項目に挙げた企業の割合を示す。

(注2)財務省「法人企業景気予測調査」において、設備投資目的の調査タイミングがグラフ期間中一定ではなく、2005年~2012年は1~3月期と7~9月期、2013年~2018年は7~9月期のみ、2019年以降は4~6月期と10~12月期に調査している。ULCは該当四半期における数値を記載している。

(出所)OECD、財務省「法人企業景気予測調査」より、みずほリサーチ&テクノロジーズ作成

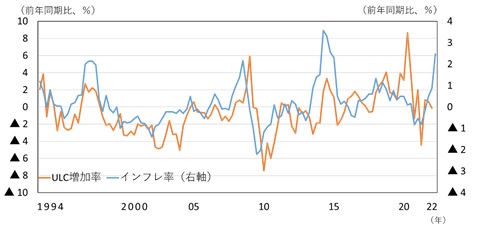

図表4 日本のULC上昇率とインフレ率

(出所)OECDより、みずほリサーチ&テクノロジーズ作成

日本でも水準は低いながら、図表1同様に、インフレ率から遅れて増加するULCという関係は見て取れ(図表4)、足元ではインフレ率の上昇とULCの増加に乖離が生じている。今後、ULCがインフレ率から遅れて増加する局面で、日本においては省力化投資が設備投資の中心となって行われるだろう。

- 1また、企業の投資行動を分析する観点から、ここでは公共投資、民間住宅投資は除いた設備投資額を用いている。

- 2アメリカとドイツについては、弾性値は有意であるものの、その係数は小さく、結果の解釈には留意が必要である。

- 3設備投資の目的全体では「維持更新」が最多であるが、外部環境の変化に関わらず常に一定の割合で推移しているため、ここでは人件費増加に対する企業の対応という分析目的に照らして省いている。