調査部経済調査チーム エコノミスト 諏訪健太

kenta.suwa@mizuho-rt.co.jp

円安が急速に進展。円安による日本経済へのメリットは過去に比べ限定的

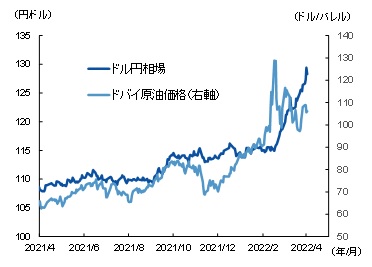

2022年4月20日、円相場は対ドルで一時129円台まで下落し、2002年4月以来20年ぶりとなる歴史的な円安水準に突入した。ドル円相場は3月初めまで1ドル110円台半ばの水準で推移していたが、その後、わずか2カ月足らずで10%を超える急速な円安が発生した格好だ(図表1)。

では、足元の急速な円安は日本経済に対しどのような影響があるのだろうか。本来、円安になれば、海外における日本製品の価格競争力が強まって輸出数量が増加するほか1、外国人にとって日本の物価が相対的に割安になってインバウンド観光客が増加するといったメリットがある。しかし、今回の局面ではそうした円安メリットが十分に発揮されない可能性が高い。

まず輸出については、世界的に半導体を中心とする供給制約が発生しており、自動車などは需要があっても生産を大幅に拡大することが難しい。加えて、コロナ禍前から日本の製造業企業は海外への生産移転を進めていたため(海外生産比率は過去20年で約2倍に上昇している)、海外需要が強まっても現地生産の拡大で対応し、日本の輸出増加に結び付きにくい構造になっている。これらの要因を踏まえると、過去の円安局面に比べて輸出数量の押し上げ効果は縮小していると考えられる。また、インバウンド観光客については、コロナ禍で引き続き入国制限が敷かれており、いくら円安が進んでも当面の間は本格的な需要回復は見込めないだろう(インバウンドの本格回復は、新興国までワクチン・経口治療薬が行きわたる2023年後半以降にずれ込むとみている)。

その他の円安メリットとしては、日本のグローバル企業が海外に投資した収益の円換算額が増加することが考えられるが、当然ながらその全てが日本国内に還流するとは限らない。対外直接投資収益のうち、投資先現地企業の内部留保である再投資収益は4~5割を占める。足元のロシア・ウクライナ戦争による不確実性の拡大や、日本経済の成長期待の低さを踏まえると、円安によって膨らんだ海外投資収益が日本に還流し、国内の設備投資や賃金上昇に積極的に活用されるとは考えにくい。

図表1 ドル円相場とドバイ原油価格

(注)2022年4月21日時点の日次データ

(出所)日経NEEDS-Financial QUESTより、みずほリサーチ&テクノロジーズ作成

一方、円安のデメリットが企業や家計を直撃

このように足元では円安メリットが現れにくいとみられる一方で、円安のデメリットは、輸入コストの増大を通じて日本経済を直撃する。図表1のとおり、円安が資源高と同時進行することで、輸入物価の上昇を増幅させる構図となっており、(輸入物価上昇の主因は資源高であるが2)円安のデメリットが意識されやすい状況である。

では、そうしたデメリットは具体的に誰に・どのような形で発生するのだろうか。本稿では、企業規模別の影響、産業別の影響、労働者への影響という3つの視点で整理してみよう。

まず企業規模の観点からみると、門間(2022)が指摘している通り、円安のメリットは一部のグローバル企業に集中し、デメリットの大半は中小企業が被ることになるだろう。日銀短観を用いて、売上高に占める輸出額の割合を企業規模別に確認すると、大企業は売上高の内輸出額が約16%を占める一方、中小企業は2%未満にとどまっている(数字は2020年度6月調査実績、全産業ベース)。中小企業は大企業に比べ内需向け事業が多く、円安のデメリットがメリットを上回る場合が多いとみられる。

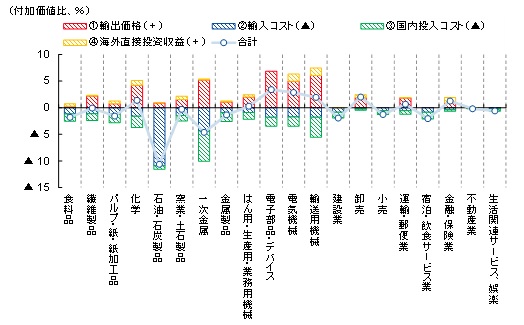

次に、産業別に円安の影響を見てみよう。図表2は、為替レートが10%円安になった場合に各産業が直面する短期的なプラス・マイナスの影響を試算したものである3。具体的には、円安により、ドル建てで契約している輸出価格の円換算値が上昇して売上高が増加する影響4(プラス…図表2の①)、同様に輸入価格の円換算値が上昇して輸入コストが増加する影響(マイナス…図表2の②)、輸入品価格の上昇が国内のサプライチェーンを通じて国内の投入コストを押し上げる影響(マイナス…図表2の③)、そして、海外直接投資収益の円換算額が増加する影響 (プラス…図表2の④)、である。

図表2をみると、影響の合計がマイナスになる産業が多く、短期的には円安によるコスト上昇を受けて収益が下押しされる企業が増えることが示唆される。輸出価格の上昇による売上増の恩恵は、輸送用機械や電子部品・デバイスなど輸出競争力のある産業に限られている。

図表2 10%円安による各産業への短期的な影響

(注)国内投入コストは、輸入品の価格上昇が全て国産品に転嫁されるものと仮定し計算

(出所)内閣府「国民経済計算」、日本銀行「輸出入物価指数の契約通貨別構成比」、財務省,日本銀行「業種別・地域別直接投資」より、みずほリサーチ&テクノロジーズ作成

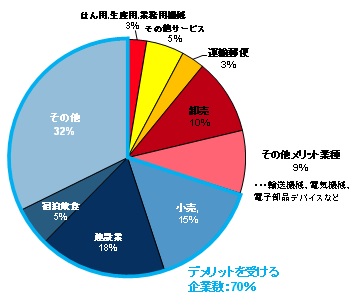

こうした円安のメリットを受ける企業はどの程度存在するのだろうか。図表3は、図表2の試算結果を用いて「メリットを受ける産業」と「デメリットを受ける産業」に分類し、それぞれ企業の数を集計したものだ。日本企業のうち30%しか円安のメリットを受けられないことになる。その中で、相対的に海外取引が多くメリットを受けやすい大企業は1%にも満たない(円安メリット産業30%×大企業0.7%)。円安の恩恵は数少ないグローバル大企業に集中していると言える。

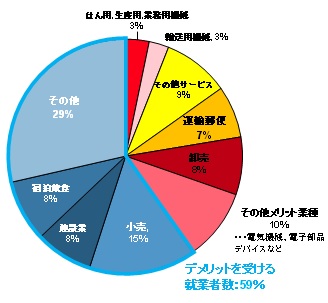

最後に、労働者への影響についてみてみよう。図表4は、図表3と同様の方法で、就業者を産業によってメリット、デメリットを受ける就業者に分けたものだ。約60%の就業者が円安で悪影響を受ける産業に属していることが確認できる。さらに、円安メリットを享受しやすいと考えられる就業者は、全体の1割強(円安メリット産業40%×大企業30%)しかいない。幅広い労働者が円安のデメリットに直面する構造になっていると言えるだろう。

図表3 産業別企業数

(出所)経済産業省「平成28年経済センサス‐活動調査」より、みずほリサーチ&テクノロジーズ作成

図表4 産業別就業者数

(出所)経済産業省「平成28年経済センサス‐活動調査」より、みずほリサーチ&テクノロジーズ作成

円安と資源高により、国外への所得流出が増加

こうした円安の進展は、昨年後半以降から続いている資源価格高騰と相まって、輸入価格の急上昇による国外への大幅な所得流出を招いている。アジア市場における原油価格の指標であるドバイ原油は、3月初めに一時130ドル/バレル近い水準に達した。その後、原油価格は下落に転じたものの、本稿執筆時点で100ドル/バレル超と依然高水準での推移が続いている(前掲図表1)。

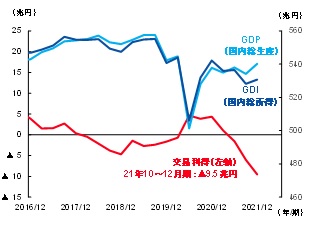

輸出入価格の変化による国内居住者の実質購買力への影響を示す交易利得(2015年基準)は、2021年10~12月期に▲9.5兆円とマイナス幅が拡大した(図表5)。これは、輸出価格に対し輸入価格が相対的に上昇したことで、日本の国内居住者の実質的な所得が海外に流出したことを意味している。図表5をみると、実質GDP(国内総生産)は緩やかに回復しているが、GDPと交易利得の合計値である実質GDI(国内総所得)は、2021年以降減少傾向にあることが確認できる。

日本は世界最大の対外純資産を保有しており5、こうした貿易面の所得流出を海外投資の収益で賄うことで、いまのところ経常収支の赤字転落を辛うじて回避している(2022年2月の経常収支は、年率で6.2兆円(2019年:19.3兆円)と小幅な黒字を維持している)が、今後の円安と資源高の動向次第では、いつ赤字に転落してもおかしくない。

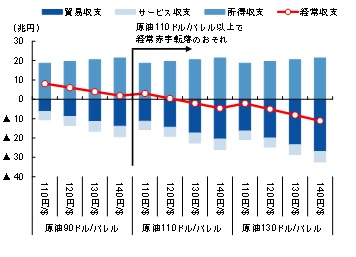

原油価格とドル円相場のケース別に2022年の経常収支を試算すると6、原油価格が年平均110ドル/バレル、ドル円相場が1ドル130円を超えてくると、2022年全体で経常赤字に転落する可能性が高まる計算だ(図表6)。2022年1~3月のドバイ原油価格平均値は96.5ドル/バレルと経常赤字に陥る水準には至っていないが、今後、さらに円安・資源高が進展した場合、日本が2022年全体で経常赤字となる可能性もあろう。もしそのような事態となれば、1980年以来、42年ぶりの出来事である。

経常収支の赤字は、日本企業から海外企業への支払い増加を通じて円売り・外国通貨買いにつながるため、それ自体がさらなる円安の要因となりかねない。短期的には、エネルギー価格の激変緩和事業(2022年1月より実施)や、低所得世帯への給付金といった対策で円安・資源高のデメリットを和らげつつ、中長期的には脱炭素化の着実な進展により化石燃料への依存度を低下させ、輸入コストの上昇に対する経済の頑健性を高めることが必要であると言えそうだ。

図表5 実質GDP・GDIと交易利得

(出所)内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

図表6 原油価格・為替レート別経常収支試算値

(出所) 財務省「貿易統計」、日本銀行「国際収支統計」、日経NEEDS-Financial QUESTより、みずほリサーチ&テクノロジーズ作成

[参考文献]

市川雄介(2010)「円高が景気に与える影響の整理~株式市場で誇張されている円高の負の影響~」、みずほ総合研究所『みずほインサイト』、9月10日

小野寺敬、落合勝昭、田原健吾(2019)「円安メリット薄れる国内産業―原発停止や海外現地生産が背景に―」日本経済研究センター『ニュースコメント』、11月18日

門間一夫(2022)「『悪い円安』をどう受け止める」、みずほリサーチ&テクノロジーズ『門間 一夫の経済深読み』、4月7日

<注釈>

- 1なお、円安が輸出数量を増加させる効果は、ややラグを伴って現れる傾向にある。市川(2010)では、為替変動による輸出数量の変化(Jカーブ効果)は円ドルレートが変化してから4四半期後に最大になると推計している。

- 22022年1~3月期時点で円安の影響は輸入物価上昇率の4分の1程度となっている。

- 3各産業のドル建て部分の輸出入額が為替変動の影響を受けると想定し、輸入品の投入価格上昇による国産品価格への影響について2020年のSNA産業連関表を用いて試算。詳細は小野寺他(2019)を参照されたい。なお、実際にはコスト上昇を個々の企業が一定程度吸収するとみられ、国内投入コストの上昇をやや過大に見積もっている可能性がある。また、ここでは価格面の影響のみを計算しており、円安による輸出数量の増加(Jカーブ効果)は考慮していない。

- 4海外直接投資収益については、10%の円安により収益の円換算額がそのまま10%増加すると仮定し簡易的に計算している。

- 5財務省「本邦対外資産負債残高」によると、主要国・地域における2020年末の対外純資産は約357兆円となり、30年連続で世界1位となった(2位はドイツ、約323兆円)。

- 6貿易・国際収支、ドバイ原油価格、ドル円相場について、2021年10~12月期を基準とし、年間ベースの経常収支を試算。輸出入は、財務省「貿易取引通貨別比率」を参考に、ドル建て部分のみが円安により増額すると想定。鉱物性燃料およびサービス収支についてはドル建て比率を100%と設定。第一次所得収支は、財務省「本邦対外資産負債残高」を参照し、資産・負債のドル建て比率が適用されると仮定。第二次所得収支については為替の影響はないものと想定。また、天然ガス価格は0.1485×原油価格+0.5として計算。定式化の詳細は、日本経済新聞電子版「LNG値決め、産ガス国優位に 激変緩和消え原油と連動強く」(2012年3月21日)を参照されたい。ただし、円安により輸出数量やインバウンド(サービス輸出)が増加する効果は考慮していない。なお、試算の前提条件の置き方によって経常収支の値も変動するため、結果は幅を持って見る必要がある。