調査部経済調査チーム エコノミスト 中信達彦

tatsuhiko.nakanobu@mizuho-rt.co.jp

3月21日にまん延防止等重点措置が全面解除されてから、1カ月が経過した。飲食店等の営業時間短縮要請やイベントの開催制限が撤廃され、人出が徐々に戻りつつある。一方で、本稿執筆時点では全国の新規感染者数は1日当たり4万人前後で推移しており、昨秋の感染第5波の後のように感染がほぼ収束した状態には至っていない。

そうしたなか、感染第6波で落ち込んだ消費はどこまで回復しているのか。本稿では、最新のデータを活用して3月末までの消費動向を振り返ったうえで、足元の物価上昇の影響も踏まえて、ゴールデンウィーク(以下GW)を含む先行きの消費見通しについて考えてみたい。

制限解除後の消費は緩やかに持ち直すも、感染懸念を受けた慎重姿勢の残存が重石に

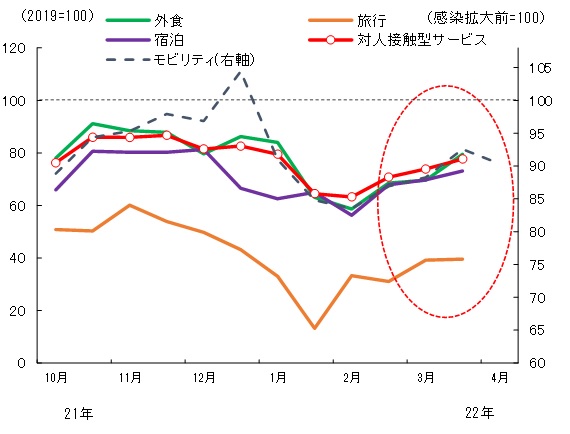

まず、コロナ禍で大きな打撃を受けた外食・旅行・宿泊などの対人接触型サービス消費について、クレジットカード支出データを用いて足元の動向を確認してみよう。対人接触型サービス消費は、オミクロン株の拡大に伴い1月後半から2月前半にかけて落ち込んだ後、新規感染者数のピークアウトに伴って緩やかに回復した。ただし、3月後半時点の水準は77.7(2019年=100とした指数)と、第6波が拡大する前の2021年11月~12月の水準には届いていない。

図表1 サービス消費の動向

(注)消費指数は、みずほリサーチ&テクノロジーズによる季節調整値。モビリティは小売・娯楽モビリティ

(出所)JCB/ナウキャスト「JCB 消費 NOW」、Google LLC「Google COVID-19 Community Mobility Reports」より、みずほリサーチ&テクノロジーズ作成

その背景には、新規感染者数が十分に減りきらず、消費者の行動に慎重姿勢が残存していることがあるとみられる。日本銀行が4月に公表した地域経済報告では、「感染懸念を受けて宴会需要が低迷している」、「団体予約が乏しい中で客層が少人数化している」といった趣旨の飲食店のコメントが確認できる。新規感染者数が未だ高水準で推移するなか、ワクチン未接種者や子育て世帯(ワクチンを接種していない子どもと同居する親)、重症化した場合の死亡リスクが相対的に高い高齢者等を中心に、コロナ禍で定着した慎重姿勢がすぐには元に戻らないことがうかがわれる。

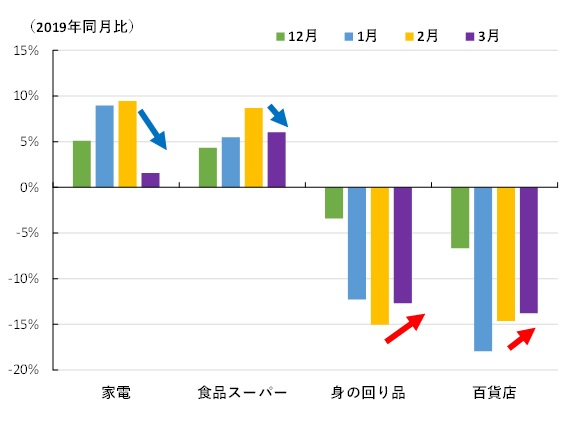

次に財消費の動きについてみてみよう。図表2は、小売関連企業のIR情報から月次の売上高を集計したものだ。

図表2 財消費の動向

(出所)各社月次売上情報より、みずほリサーチ&テクノロジーズ作成

まん延防止等重点措置の最中にあった1・2月は、巣ごもり消費の増加を受けて、家電量販店・食品スーパーの売上高がコロナ禍前の2019年同月を上回った。それとは対照的に、同時期の身の回り品・百貨店は外出機会の減少を受け、2019年の水準を大きく下回った。

3月に入ると、身の回り品や百貨店は外出機会の増加に伴いマイナス幅が縮小しており、幾分持ち直しの動きがうかがえる。家電量販店と食品スーパーは巣ごもり需要の一巡によりプラス幅が縮小したが、引き続き2019年水準を上回っており、足元の財消費は総じてみれば改善傾向といえるだろう。

このように、足元の消費は緩やかに持ち直しているものの、消費行動の慎重姿勢が残存することでサービス消費などが下押しされ、本格的に回復しているとまでは言えない状況だ。これから始まるGWにおいても回復実感に乏しい状況となる可能性が高い。

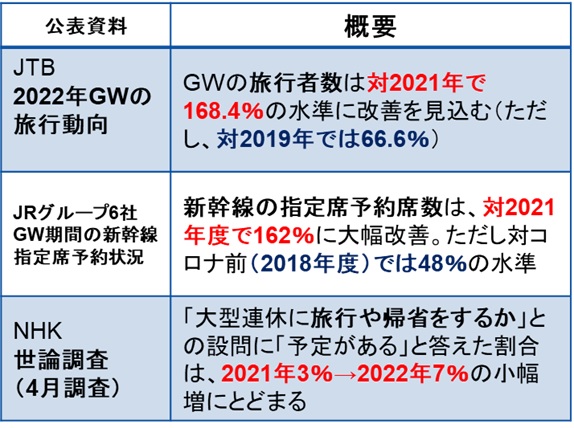

図表3は、各種機関がまとめたGWのサービス消費の動向である。

図表3 GWの見通し

(出所)JTB「2022年ゴールデンウィーク(4月25日~5月5日)の旅行動向」、JR東海、JR西日本、JR九州、JR東日本、JR北海道、JR四国、NHKより、みずほリサーチ&テクノロジーズ作成

JTBの旅行者数予測は2021年対比7割増、JRグループの新幹線予約状況は同6割増と、何れも昨年のGWに比べ大幅な改善が見込まれるものの、コロナ禍前に比べると3~5割程度少ない水準だ。また、NHKの世論調査を見ても、GWに旅行や帰省を予定する人の割合は2021年対比で小幅な伸びにとどまっている。2022年のGWは、2019年以来3年ぶりに経済活動の制限がない状況で迎えることになるが、コロナ禍前の勢いを取り戻すには至らない見通しだ。

物価の高騰が先行きの個人消費を下押し。不要不急の支出が抑制される見通し

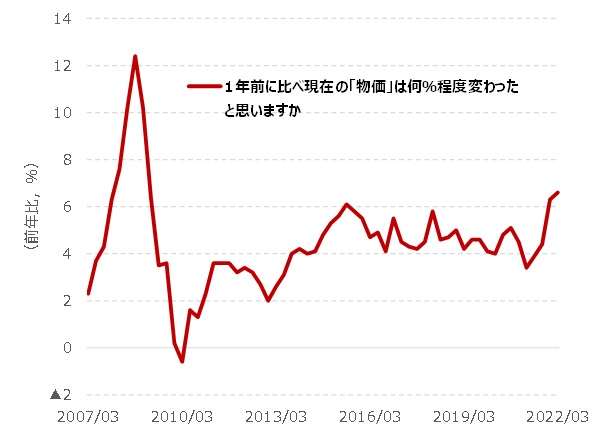

こうした行動慎重姿勢の残存に加えて、足元で進んでいる物価上昇も、今後の消費回復を阻害する要因になるだろう。昨年末以降の商品市況高騰や、今年に入って急速に進んだ円安を背景に、消費者物価は上昇している。特に、エネルギーや食料品を中心とした生活必需品の価格が上昇しており、家計の体感物価は上昇しやすい。図表4は、日本銀行「生活意識に関するアンケート調査」が集計した消費者の体感物価の動きを示している。

図表4 体感物価の推移

(出所)日本銀行「生活意識に関するアンケート調査」より、みずほリサーチ&テクノロジーズ作成

直近の調査(2022年3月調査)では消費者が体感する物価上昇率(1年前との比較)が+6.6%と、原油価格が年次ベースで過去最高値を記録した2008年以来の高さになった。賃金が十分に高まらないなかで物価が上昇すれば、家計の実質的な所得が目減りするため、節約志向も強まるだろう。

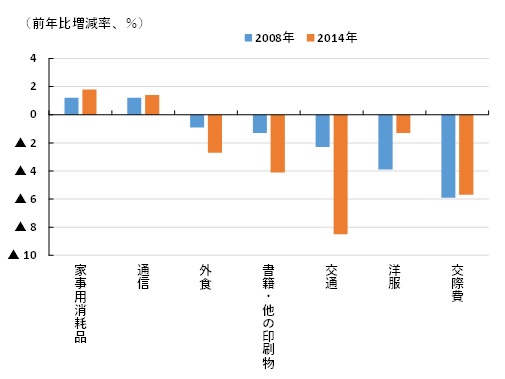

では、このように家計の実質的な所得が目減りする状況では、どういった品目の消費が減少するだろうか。過去に消費者物価が上昇した2008年、2014年における品目別の消費動向を見たのが図表5だ(2008年はコモディティ価格高騰を背景に消費者物価指数(CPI)の総合指数が年平均で前年比+1.4%、2014年は消費増税やエネルギー価格高騰の影響で同+2.7%と上昇した)。

図表5 家計消費支出(実質)の前年比増減率(2008年・2014年)

(出所)総務省「家計調査」より、みずほリサーチ&テクノロジーズ作成

2008年と2014年の家計実質消費支出の前年比増減率を計算し、類似した動きを示す品目を抽出したところ、家事用消耗品(ティッシュペーパーや洗剤など)や通信費はどちらの年でも増加しているが、外食や書籍・他の印刷物、交通、洋服、交際費は減少している。毎日の生活に密着した消費は実質所得の減少の影響を受けにくい一方、外食や書籍、洋服のように嗜好品としての性格が強い消費は実質所得の減少に大きく反応しやすいことが示唆される。今回の物価上昇局面においても、こうした不要不急の支出が削減され、消費全体の回復を阻害する要因になる可能性が高いと言えるだろう。

消費行動の慎重姿勢の残存や、物価上昇に伴う実質的な所得の減少を踏まえると、先行きの個人消費は緩やかな回復にとどまるとみられる。過去2年間のコロナ禍で抑制されてきた反動で消費が一気に増加する、いわゆる「リベンジ消費」は見込みがたく、個人消費がコロナ禍前の水準に戻るのは2023年以降となる見込みだ。