調査部経済調査チーム 上席主任エコノミスト 酒井才介

同 南陸斗

saisuke.sakai@mizuho-rt.co.jp

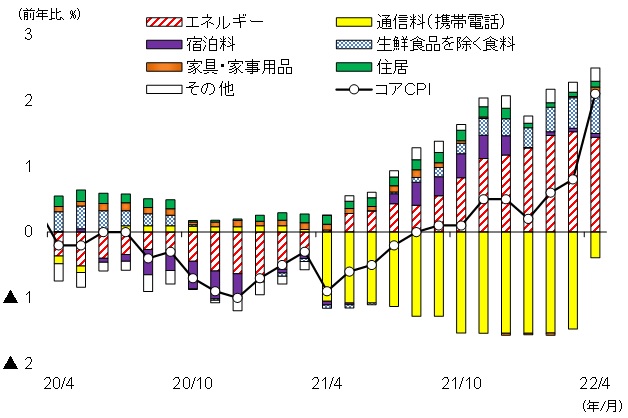

4月のコアCPI前年比は消費税の影響を除けば13年半ぶりの+2%超え

4月のコア消費者物価指数(生鮮食品を除く総合、以下「コアCPI」)は、2021年春に実施された携帯電話通信料金値下げによる下押し影響の大部分(▲1.1%Pt分の下押し影響)が剥落したことと、資源高・円安を受けて日用品価格の上昇が重なったことで、前年比+2.1%まで急上昇した(図表1)1。

図表1 コアCPI前年比の寄与度分解

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

品目別に前年比変動率が高いものをみると、引き続き食料やエネルギー関係品目の大幅な値上げが目立つ。食用油(4月前年比+36.5%)やマヨネーズ(同+24.3%)は、原料の大豆や菜種の国際市場での高騰が価格に反映された形だ。また、燃料費の高騰を受けて、ガス代(同+17.5%)や電気代(同+21.0%)、他の光熱代(同+26.1%)の高騰も続いている。そのほか、原材料価格の上昇等を受けて家具・家事用品(例えば電気冷蔵庫は4月前年比+16.0%と上昇)などでも値上げが進みつつある。

先行きも、ウクライナ情勢の影響が本格的に消費者物価に波及していくことで、食料品などの価格上昇が続くだろう。本年4月に17%引き上げられた小麦の政府受渡価格については次回改定の10月に一段と引上げられる可能性が高い。電気代・ガス代は3~5カ月前の燃料費の変動が影響する燃料費調整制度により料金が決定されるため、夏場まで料金の値上げが続く見込みだ2。

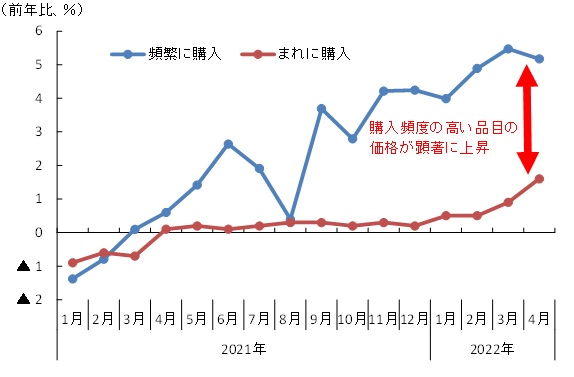

こうした日用品の価格上昇が家計に与える影響は大きい。酒井・南(2022)は、エネルギー・食料品の価格上昇に伴い、政府による燃料油価格の激変緩和措置を考慮しても2022年の家計の支出は1世帯当たり平均で+6万円程度増加すると試算している。購入頻度別にみると、ガソリンや食パンなど家計が「頻繁に購入する品目」(年間購入頻度が15回以上の品目、CPIの1割程度のウェイト)の前年比が大きく上昇しており(図表2)、身近な品目の値上げが続くことで、家計の体感物価はCPIの伸び以上に上昇していると考えられる(日本銀行「生活意識に関するアンケート調査」(2022年3月調査)をみると、「1年前に比べ、物価は何%程度変化したか」の回答中央値は前年比+5.0%まで上昇している)。

図表2 商品購入頻度別のCPI前年比

(注)「頻繫に購入」は年間購入頻度が15回以上の品目、「まれに購入」は年間購入頻度0.5回未満の品目を示す

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

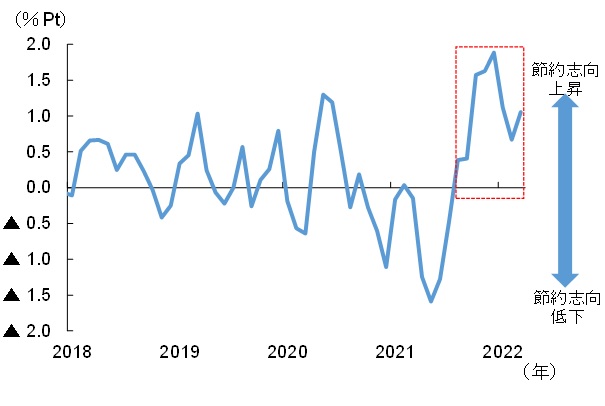

家計の「節約志向指数」は上昇。飲食料品等で割安商品を買い求める動き

こうした日用品の価格上昇を受け、家計の節約志向は高まっていると考えられる。本稿では、みずほリサーチ&テクノロジーズが考案した「節約志向指数」を用いて家計の節約志向を可視化してみよう。この節約志向指数は、品目ごとにCPIの物価上昇率から家計調査の支出平均単価上昇率を差し引いた値を指数化したものである。家計の節約志向が強まってより安い商品をより多く購入するようになれば、CPIよりも支出の平均単価の伸びが下振れするため、節約志向指数は上昇することになる(節約志向指数を用いた分析については、例えば酒井他(2018)を参照)。図表3のとおり、節約志向指数は2021年後半以降に上昇傾向にあり、直感とも一致する。

図表3 節約志向指数の推移

(注)節約志向指数はCPIと家計調査で共通品目となる165品目を比較し、各月のCPIと平均単価の前年比伸び率の差をCPI(2020年基準)のウェイトで指数化(外れ値の影響を除くため、各月上位、下位15%の品目を除く)。図表は節約志向指数の3カ月後方移動平均をとって作成

(出所)総務省「家計調査」「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

家計調査の4月分の統計が公表されていないため、3月までのデータを用いて節約志向指数を使用しているが、3月単月でみた節約志向指数は+1.7%Ptまで上昇しており、4月以降は更に上昇する可能性が高い。実際、消費者に近い立場でビジネスを行う人々の声を聞くことが出来る景気ウォッチャー調査の最新調査(2022年4月)でも、「原油や原材料相場の上昇、円安やウクライナ危機による影響が、確実に食品全体の価格上昇につながっている。単価がアップした分、購買点数が減り、割安な商品に需要が向かう傾向にある。物価上昇が続くという考えが浸透し始め、確実に財布のひもが固くなり始めている。」(スーパー経営者)、「来客数は下げ止まりの状態にあるが、コロナ禍で節約志向が強まった影響で客単価が落ちており、厳しい状況である。」(スーパー企画担当)といったコメントがみられ、足元では、商品単価の上昇に対して割安な商品に需要が向かう傾向があるようだ。

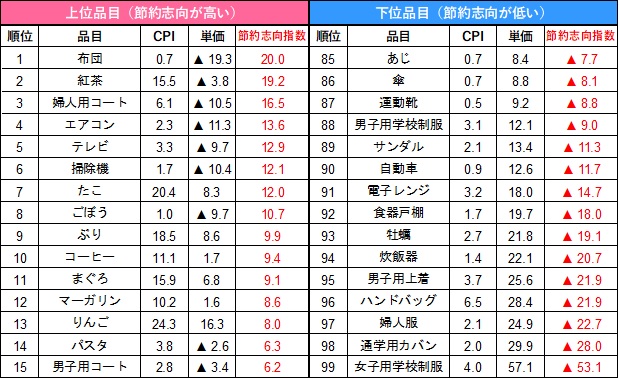

次に、家計が具体的にどのような品目で節約を行っているのかみてみよう。品目ごとに「節約志向指数」を計算してリスト化したものが図表4だ。

図表4 品目別の節約志向指数

(注)資源価格高騰が本格化した2021年度後半の平均値。節約志向指数165品目のうち、CPIの前年比変動率がプラス圏である99品目を順位付けした

(出所)総務省「家計調査」「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

先述したとおり、節約志向指数が高い(CPIと家計調査における平均単価の伸び率の差が大きい)品目は、家計が平均的な販売価格対比でより割安な商品を購入しているという意味で、家計の節約志向が強い品目ということになる。ここでは、CPIと家計調査の共通品目(165品目)のうちCPIの前年比変動率がプラス圏にある品目(99品目)について節約志向指数を計算し、上位・下位15品目をランキング化している(商品市況高騰が本格化した2021年度後半以降の期間平均を算出した)。これをみると、上位15品目のうち9品目が飲食料品となっており、紅茶、コーヒー、マーガリン、パスタといった品目で家計がより割安な商品を購入しようというインセンティブが高まっている様子がうかがえる。

なお、下位品目には運動靴、男子用上着、ハンドバッグ、婦人服等、服飾関係品目が目立つ。コロナ禍初期は外出自粛の影響を受け、これらの品目の需要が大きく落ち込んだが、日本社会が「withコロナ」に向かいつつある中で、旅行や食事会等の外出機会の増加に伴う需要が徐々に高まり、より品質の良いものを求める動きが出てきている可能性があるだろう。また、電子レンジといった白物家電も支出単価が高い傾向が観察されるが、大容量・高機能の商品に対する需要増が反映されていると考えられる。

節約志向上昇がCPIを▲0.4%Pt下押し。BtoCの価格転嫁力が弱い構図は継続

資源高・円安を受けた仕入価格の高騰を受け、企業も価格転嫁を余儀なくされている状況である。もっとも、米国と比較すると消費者物価の伸び率は依然として相対的に低い(米国の4月の消費者物価は前年比+8.3%)。日本の賃金・消費の回復が遅れていることが大きな要因であり、先述したように家計の節約志向が高まる中では、客離れを警戒して小売価格を十分に引き上げられない企業も多いだろう。酒井他(2018)は、節約志向指数の1%Ptの上昇は日銀版コアCPI(前年比)を0.2%Pt程度低下させると推計している。2021年度後半以降の節約志向指数は2020年度後半~2021年度前半の平均対比でみて+1.8%Pt上昇しており、酒井他(2018)の推計値を用いると2021年度後半以降は▲0.4%PtのCPIの下押し影響が発生している計算になる。

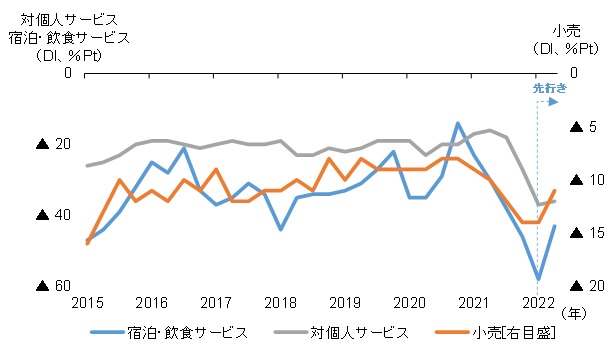

小売、宿泊・飲食サービス、対個人サービスといったBtoC関連の業種の交易条件(販売価格判断DI-仕入価格判断DI)を確認すると、足元で悪化(マイナス幅が拡大)しており(図表5)、仕入価格の上昇に対して十分に販売価格を引き上げることが出来ていない様子がうかがえる。

図表5 BtoC関連業種の交易条件の推移

(注)交易条件は「販売価格判断DI-仕入価格判断DI」で算出。2022年4~6月期は先行き判断DIの値

(出所)日本銀行「短観(全国企業短期経済観測調査)」より、みずほリサーチ&テクノロジーズ作成

東京商工リサーチの「価格転嫁に関するアンケート調査」(4月1~11日実施)をみても、原材料価格上昇や円安進行に対して「価格転嫁できていない」と回答した企業が68.6%(BtoC関連業種でいえば旅行やブライダルなどの「その他の生活関連サービス業」が90.4%)にも上る結果となっている。

EC(電子商取引)市場の拡大(Amazon Effect)3やドラッグストアの取扱商品の拡充等を背景に、価格競争は構造的に激化する状況にある。足元でも、顧客を取り込むためPB(プライベートブランド)が食料品価格を据え置く動きがみられ、メーカー側もPBに合わせた動きをとっているとみられる。価格競争圧力が高まる中でコスト上昇を十分に価格に転嫁できなければ企業収益が圧迫され、賃金の低迷につながる。結果として家計の購買力が伸びないため、企業は引き続き価格転嫁に慎重にならざるを得ないという悪循環に陥っているというわけだ。コアCPIの伸びがクローズアップされる裏側にはこうした根深い構造的な問題(経済が縮小均衡に向かう圧力)が隠れている点には留意が必要だ。

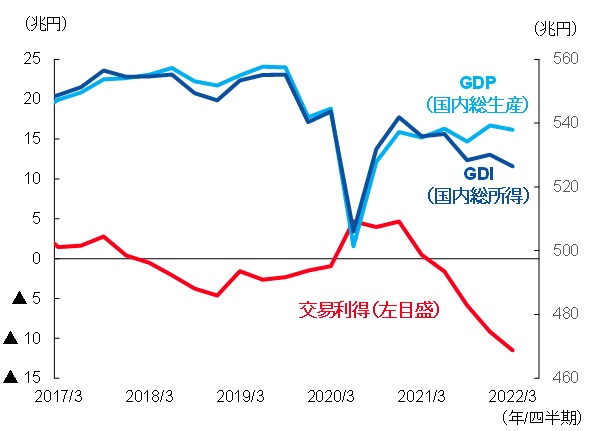

足元の急激な交易条件の悪化がこうした構造に拍車をかける格好になっている。実質GDPと実質GDI(国内総所得)の推移をみたものが図表6であるが、これをみると、実質GDIの落ち込みが顕著であり(1~3月期の実質GDPが前期比年率▲1.0%のマイナスに対し、実質GDIは同▲2.7%と落ち込み幅が大きい)、交易条件の悪化に伴い所得が海外に流出することで企業・家計の負担が増加している。

図表6 実質GDP・GDI・交易利得の推移

(出所)内閣府「国民経済計算」より、みずほリサーチ&テクノロジーズ作成

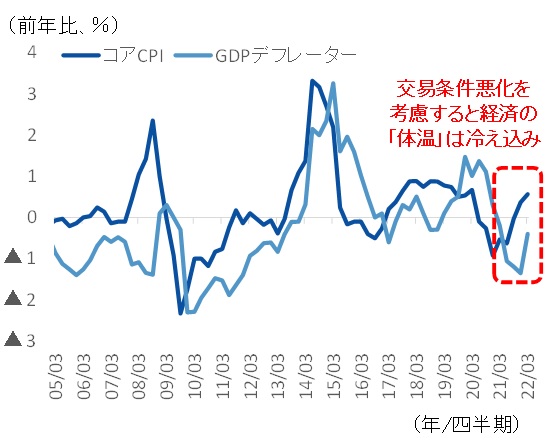

1~3月期のGDPデフレーターをみると、前年比▲0.4%(10~12月期同▲1.3%)とマイナスでの推移が継続している(図表7)。

図表7 GDPデフレーターとコアCPIの推移

(出所)内閣府、総務省より、みずほリサーチ&テクノロジーズ作成

物価は経済の「体温計」と言われるが、コアCPIが徐々に伸びを高める一方で、GDPデフレーターからみれば、日本国民の実質的な購買力が低下することで日本経済はむしろ「体温」が冷え込んでいると言える。企業の景況感が下押しされることで人件費(賃金)の引き上げには慎重姿勢が残るほか、家計の消費行動にも下押し圧力が働いている状況だ。

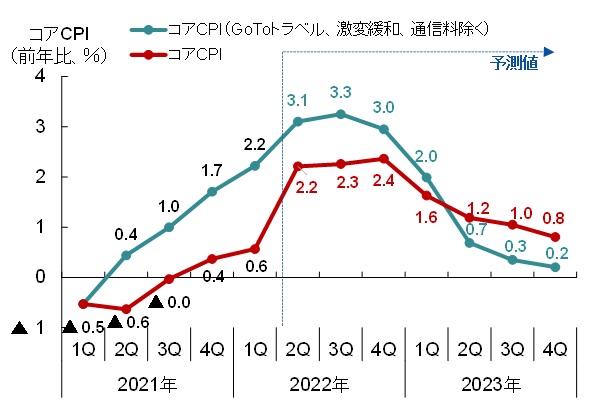

10~12月期がコアCPI前年比のピーク。2023年度には0%台へ収れんの見通し

こうした状況を踏まえると、賃金の伸びを伴わないコストプッシュ型のインフレには持続性がないと言えるだろう。図表8のとおり、コアCPI前年比は昨年の通信料値下げの影響が全て(▲1.5%Pt分4)剥落する10~12月期にピーク(+2.4%)となり、2022年度後半以降に海外経済の減速(グローバルな財需要の一服)等を受けて商品価格が徐々に低下するとともに鈍化していく見通しだ5。

図表8 コアCPIの見通し

(注)激変緩和事業について、現行制度が2022年10月以降も延長されると仮定した場合の試算

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

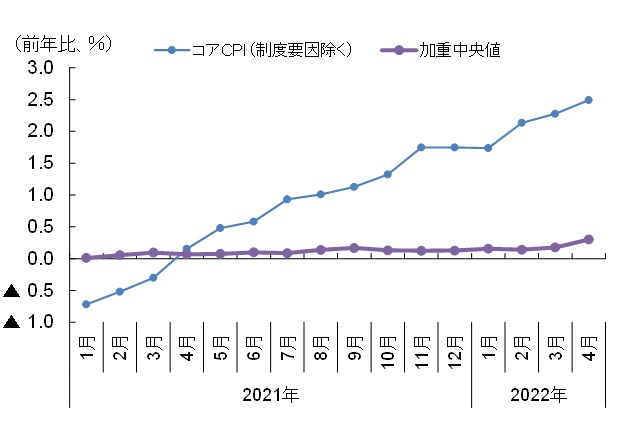

酒井他(2021)や門間(2021)が指摘しているように、日本では、値上げを行わないことが「ノルム(社会的規範)」として企業あるいは消費者の間に定着してしまっている。現状、この「ノルム」からは企業・家計は脱却出来ていない(上述のPBの価格戦略はその一例である)。足元のように原油価格や通信料といった要因で物価が一時的に変動することはあっても、こうした構造は簡単には変わらないだろう。実際、4月の消費者物価の加重中央値(価格上昇率の高い順にウェイトを累積して50%近傍にある値)を試算すると前年比+0.3%にとどまっている。仮に筆者の試算が正しいとすると6、物価上昇の広がりを受けて過去最高値を更新し7、門間(2022)が指摘している「0.2%の壁」を突破したことになるものの、「基調」としては依然として低迷が続いていると言える範疇だろう(図表9)。

図表9 CPI加重中央値の試算

(注)4月の加重中央値はみずほリサーチ&テクノロジーズ試算。コアCPIはGoToトラベル事業、携帯電話通信料の影響を除いた試算値

(出所)総務省「消費者物価指数」、日本銀行「基調的なインフレ率を捕捉するための指標」より、みずほリサーチ&テクノロジーズ作成

輸入物価の高騰影響が一服する2023年後半にはコアCPI前年比は再び0%台まで鈍化するとみているが、その頃には再び「なぜ日本の物価は上がらないのか」という議論が浮上するかもしれない。

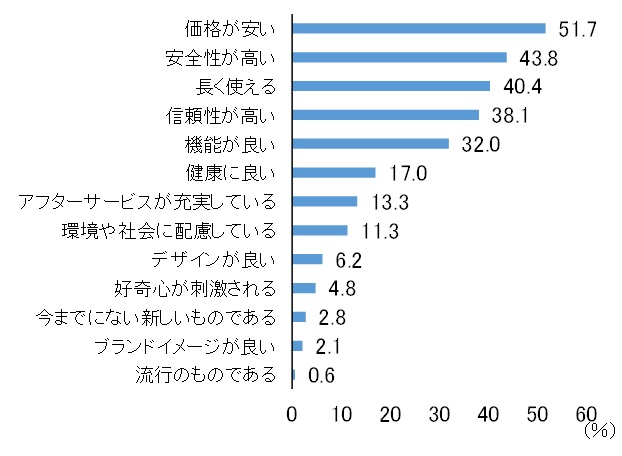

なお、日本銀行の「生活意識に関するアンケート調査」(2022年3月調査)で「家計が財・サービスを選ぶ際に重視すること(今後1年間)」をみると、「価格が安い」(回答者割合51.7%)がトップに上がる一方で、安全性(同43.8%)、耐久性(同40.4%)、信頼性(同38.1%)、機能性(同32.0%)といった品質面も重視していることがわかる(図表10)。

図表10 家計が財・サービスを選ぶ際に重視すること(今後1年間)

(注)「今後1年間、商品やサービスを選ぶ際に特に重視すること」についての回答者割合(3つまでの複数回答)

(出所)日本銀行「生活意識に関するアンケート調査」(2022年3月調査)より、みずほリサーチ&テクノロジーズ作成

全体としてみれば価格競争が厳しいのは事実であるが、家計は必ずしも「安かろう悪かろう」を望んでいるわけではなく、付加価値の高い財・サービスを提供することができれば、それに見合った価格設定を行える可能性があるということだ。先ほどみた節約志向指数が低い服飾関係や白物家電等の品目ではそうした動きが出てきている可能性がある。家計の節約志向をかいくぐれるか、企業の創意工夫が試されるだろう。

[参考文献]

酒井才介(2018)「EC市場の光と影~EC拡大で物価は下押し。高齢層の消費拡大が鍵~」、みずほ総合研究所『みずほインサイト』、2018年7月12日

酒井才介、川畑大地、嶋中由理子、中信達彦、南陸斗(2021)「商品市況高騰の日本経済への影響」(みずほリサーチ&テクノロジーズ『みずほインサイト』12月22日)

酒井才介・平良友祐・有田賢太郎(2018)「節約志向がBtoC価格転嫁を抑制~商品の節約志向ランキング結果は?」、みずほ総合研究所『みずほインサイト』、2018年9月7日

酒井才介・南陸斗(2022)「政府の「総合緊急対策」の評価~資源高・円安を受けた物価高による家計負担増を緩和」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年4月27日

坂本明日香(2022)「円安はいつまで、どこまで進むのか?~年前半は130円台半ばを試す可能性。年央以降は円安一服へ」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年4月28日

門間一夫(2021)「ゼロインフレの驚異的な磁力~~「0.2%の壁」は破れるか」、みずほリサーチ&テクノロジーズ『門間 一夫の経済深読み』、12月16日

Alberto Cavallo (2017),“Are Online and Offline Prices Similar? Evidence from Large Multi-Channel Retailers,” American Economic Review 2017,107(1):283-303

- 1政府による物価高対策として実施された燃料油価格の激変緩和措置の効果については、4月のコアCPIを▲0.4%押し下げたと試算される。自然体のガソリン価格は200円台まで上昇しているが、目標額引き下げ(172円→168円)や、補助上限額引き上げ(25円→35円、35円超過分も半額を補助)を受け、5月以降コアCPIの下押し幅は更に拡大する見込みだ。

- 2ただし、燃料費調整部分については上限が存在するため、脚注1で指摘した燃料費価格の激変緩和措置による効果と相まってエネルギーのCPI押し上げ寄与は徐々に縮小していくとみている。

- 3EC拡大に伴うCPIの下押し影響については酒井(2018)を参照されたい。Cavallo, A. (2017)は、日本はインターネット販売価格が店頭販売価格に対して平均で約13%低く、他国と比較して突出してインターネット販売価格の割引率が大きいことを示している。実店舗販売の場合は人件費や運営費が必要となるため、人手不足が継続する日本において、インターネット販売価格の方が相対的に低く抑えられる傾向は今後も続くだろう。

- 42022年5月以降に携帯電話通信料の水準に変化がないと仮定すると、通信料値下げによるCPI下押し寄与は、3月まで▲1.5%Ptだったものが4月に▲0.4%Pt、8月に▲0.2%Pt、10月に0%Ptと縮小に向かう見通し。

- 5坂本(2022)が指摘しているように、商品市況の高騰が一服すれば経常収支も改善に向かい、円安圧力も緩和されることが見込まれる。

- 6CPIの加重中央値は日本銀行が月次で作成・公表しているが、本稿執筆時点では未公表であるため、本稿では筆者が独自に試算を行った。

- 7品目数の多い食料品の値上げの影響が反映されていると考えられる。