調査部経済調査チーム エコノミスト 中信達彦

tatsuhiko.nakanobu@mizuho-rt.co.jp

2022年3月21日にまん延防止等重点措置が解除されてから3カ月が経過した。その間、新型コロナの新規感染者数は大幅に減少したものの、個人消費は4~5月にかけて緩やかな回復にとどまっており、消費に力強さはうかがえない。

個人消費の代表的な指標である日本銀行の消費活動指数(物価変動の影響を除いた実質ベースの値)は、2022年4月時点で、コロナ禍前の2019年平均水準をまだ5%ほど下回っている。これは、昨春早々にコロナ禍前水準を超え、その後も拡大傾向を続けた米国の実質個人消費と対照的な動きだ。

なぜ、日本の消費回復は弱いのか。本稿では、足元の消費動向について項目別・年収階級別に確認し、日本の消費が力強さを欠いている原因を探った上で、先行きについて考察してみたい。

4月以降の消費は、サービス・財ともに選択的支出を中心に力強さを欠く

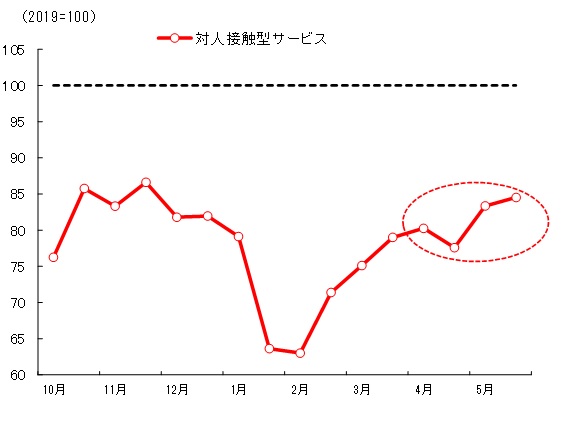

まず、クレジットカードの決済情報をもとに、対人接触型サービス消費(旅行や外食・宿泊・娯楽のように外出や対面を伴うようなサービス消費、物価変動の影響を含む名目ベースの値)の動向をみてみよう。オミクロン株の感染拡大を受け、対人接触型サービス消費は今年1月に急減した後、感染のピークアウトに伴い、2月後半からは持ち直しに転じた(図表1)。

図表1 対人接触型サービス消費の動向

(注)消費指数は、みずほリサーチ&テクノロジーズによる季節調整値

(出所)JCB/ナウキャスト「JCB 消費 NOW」より、みずほリサーチ&テクノロジーズ作成

しかし、上述したように3月後半にまん延防止等重点措置が解除されてからも、回復ペースに加速感はみられない。コロナ禍前の2019年を100とした指数では、5月後半の対人接触型サービス消費が84.5にとどまり、コロナ禍での落ち込みを取り戻すには至っていない状況だ。

サービス消費で特に回復の遅れが目立つのは、旅行関連の消費だ。今年のゴールデンウィークにおける交通大手の利用実績を見ると、JR各社の新幹線利用者数は前年のゴールデンウィーク対比で2.5倍、航空大手の国内線旅客者数もJALが同2.3倍、ANAが同1.9倍と増加した。しかし、コロナ禍前のゴールデンウィーク対比で見ると、新幹線・航空ともに6~8割程度の水準にとどまり、本格回復までは至っていない状況だ。

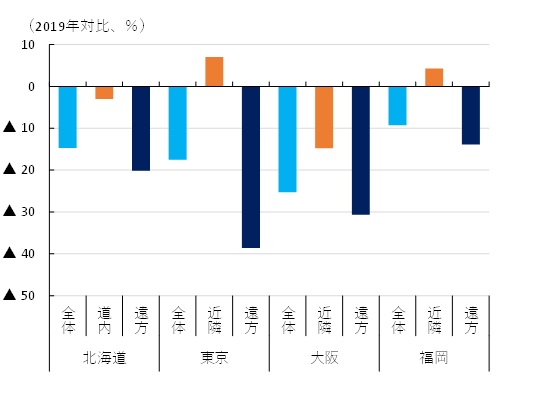

こうした新幹線・航空利用の回復の遅れは、遠方への旅行・宿泊需要の低調さを反映したものと言えそうだ。図表2は、北海道、東京、大阪、福岡の4都市について、2022年5月の全宿泊者数、近隣地域(同都道府県内・隣接都道府県)からの宿泊者数、近隣地域以外(遠方)からの宿泊者数がそれぞれ2019年に比べどれだけ変化したかを示している。

図表2 主要都市の出発地別宿泊者数

(注)全体の宿泊者数=近隣(同都道府県内・隣接都道府県)からの宿泊者数+それ以外(遠方)からの宿泊者数

(出所)JCB/ナウキャスト「JCB 消費 NOW」より、みずほリサーチ&テクノロジーズ作成

いずれの都市でも、遠方からの宿泊者数は全宿泊者数や近隣地域からの宿泊者数と比較して減少幅が大きい。県民割の影響等を背景に、近隣地域からの宿泊は回復しつつあるものの、遠方からの宿泊はまだ低水準にある。

次に、財消費の動向を確認しよう。小売各社の広報資料をもとに足元の売上高を2019年同月対比でみると、スーパーが5月+6.4%(4月+3.0%)、ドラッグストアが5月+5.2%(4月+1.9%)と、コロナ禍前を上回る水準が続いている。物価が高まる中でも、消費者が食料品等の生活必需的な支出を大きく変えることは難しく、価格上昇によって売上高が膨らんでいる様子がうかがえる。

一方で、選択的支出の性格が強い業態では、2019年同月対比で百貨店が5月▲6.4%(4月▲10.4%)、衣料品が5月▲10.0%(4月▲7.8%)と、依然として売上高がコロナ禍前を下回る状態が続いている。

感染懸念・物価高を受けた中間層の消費減が全体を下押し

このように、足元の消費は生活必需的な支出を除き、サービス・財ともに回復ペースが鈍い。では、そうした消費の弱さには、どういった世帯の行動が影響しているのだろうか。ここでは、世帯の所得水準による消費行動の違いに着目し、消費の弱さの要因について深掘りしてみよう。

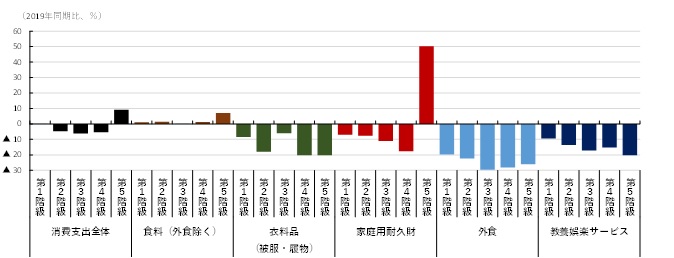

図表3は、世帯を年収別に5つのグループ(階級)に分け、2022年の3~4月の消費支出(物価変動の影響を除いた実質ベースの値)をコロナ禍前の2019年3~4月と比較したものだ。なお、階級は年収の低い方が第1階級、高い方が第5階級であり、各階級に含まれる世帯の数は同じ(5分の1ずつ)である。

図表3 2022年3~4月の年収階級別支出(2019年同月比)

(注)実質値ベース。二人以上勤労者世帯。食料費は外食を除く

(出所)総務省「家計調査」より、みずほリサーチ&テクノロジーズ作成

支出項目別にみると、食料費(外食除く)は全階級で小幅増となっている。このように生活必需的な項目は物価高騰が続く中でも削減余地が小さく、コロナ前と同等程度の水準を維持せざるを得ないものと考えられる。

一方、外食や教養娯楽サービスといった対人接触型サービス、衣料品(被服・履物)は、全階級で2019年同月を下回っている。これらの支出は外出との結びつきが強く、コロナ禍の影響を大きく受けている面が大きいだろう。2022年3~4月は感染第6波がピークアウトし、新規感染者数が減少していた時期にあたるが、まだ感染者数の水準が高く、感染懸念による行動慎重姿勢がこうした項目の支出の弱さに影響していた可能性が高い。また、いずれも選択的支出の面があり、物価高を受けて家計はこうした不要不急の支出を削っているとみられる。

特徴的なのは、年収階級によってプラスとマイナスが分かれた家庭用耐久財だ。第1~第4階級では家庭用耐久財の支出が2019年同月を下回ったが、第5階級では2019年同月を大幅に上回った。家庭用耐久財には掃除機などの家事用耐久財や冷暖房器具、テーブル・ソファなどの家具が含まれる。高所得層では、家事用耐久財や冷暖房器具への支出が大幅に増加しており、リモートワークの定着に伴う家具の買い増し・買い替え需要が依然として強い可能性が示唆される。

これらを踏まえて消費支出全体の動きについて見ると、最も年収が低い第1階級では2019年同月対比でほとんど変化がない。一方、最も年収が高い第5階級では、対人接触型サービスや衣料品の支出減少を財(とりわけ家庭用耐久財)の支出増加が上回り、支出全体ではむしろ2019年同月より強い結果になっている。

それ以外の第2~第4階級が、2019年同月対比で消費支出が減少した世帯である。足元の消費回復が弱いのは、こうした中間層(第2~第4階級の世帯。全世帯数の60%に相当)の消費、とりわけ対人接触型サービスを中心とする選択的支出が十分に戻っていないことが要因として考えられる。

夏場以降の消費は、中高所得層のサービス消費が押し上げる見込み

消費の先行きを見る上では、夏場にかけて本格化するとみられる値上げに対する耐久力がどの程度あるかという点に加え、こうした中間層の消費の弱さが解消していくかがポイントになろう。

食品やエネルギーを中心に幅広い品目の価格が高まる一方、賃金の伸びは物価上昇ペースを下回り、消費者の実質的な購買力が目減りすることは避けられないだろう。そうした中、コロナ禍での消費抑制によって積み上がった貯蓄がバッファー(緩衝材)になり、消費者が値上げに耐えられるかどうかが注目される(酒井他(2022)は2021年10~12月期時点においてコロナ禍前(2019年)対比で約50兆円の超過貯蓄が積みあがっていると指摘している)。

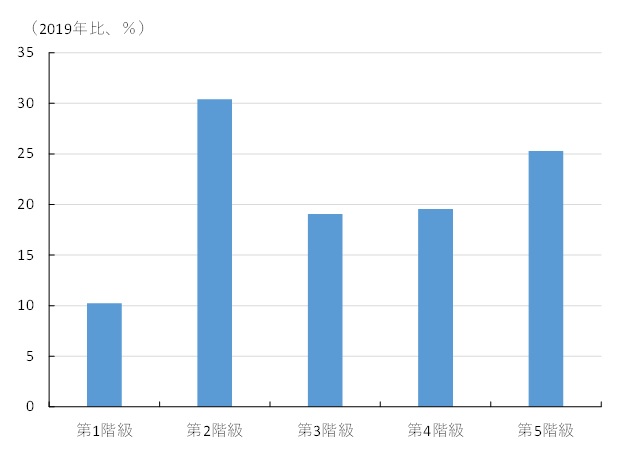

図表4は、2019年から2021年にかけて預貯金が何%増加したかを年収階級別にみたものだ。

図表4 年収階級別の預貯金額増加率(2019年~2021年)

(注)二人以上勤労者世帯

(出所)総務省「家計調査」より、みずほリサーチ&テクノロジーズ作成

預貯金額は全階級で増加しているが、第2~第5階級が20~30%程度増加した一方、第1階級は10%増にとどまり、年収階級による差が大きいことが分かる。これは、年収が低い第1階級で貯蓄の積み上がりが相対的に少なく、物価上昇の影響を軽減するためのバッファーが小さいことから物価上昇が直接的に消費支出抑制につながりやすいことを意味している。他方、第2~第5階級は積み上がった貯蓄を部分的に取り崩すことで、物価上昇の影響を緩和する余地があると言えそうだ。総じてみれば物価上昇は夏場の消費を抑制する要因になるとみられるが、その影響は酒井他(2022)が指摘したように年収階級により大きな差があるだろう。

また、こうした第2~第5階級における貯蓄の積み上がりは、夏場以降に新型コロナの感染不安が後退する中で、中高所得層がサービス消費を中心とする選択的支出を回復させる原資にもなると考えられる。実際、株式会社エイチ・アイ・エスの「2022年夏休み旅行予約動向」によれば、今年の夏場の国内旅行予約(2022年7月21日~8月31日出発分、2022年6月13日時点の調査)は、コロナ禍前の2019年対比で9割弱の水準まで戻っている。また、株式会社リクルートの「国内宿泊旅行ニーズ調査」(2022年5月時点)によると、国内宿泊旅行を予定している人の割合(29.6%)は2020年10月のGo Toトラベル実施時(24.6%)を上回りコロナ禍後最高を更新した。夏場に向けて幅広い層の消費意欲が強まっていることを示唆する結果だ。

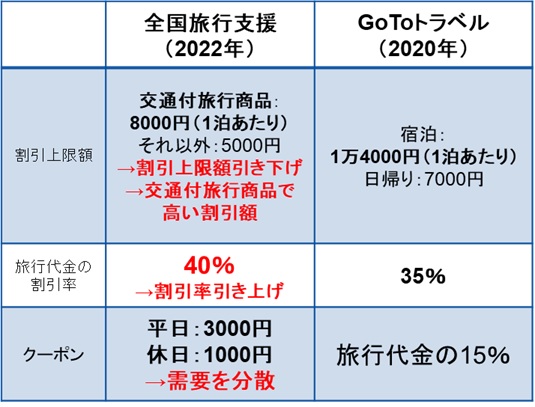

加えて、政府は7月から全国を対象とした旅行需要喚起策の「全国旅行支援」を開始する方針だ。これまでの県民割やブロック割のもとで低調な推移が続いていた遠方旅行についても、全国旅行支援キャンペーンの開始をきっかけに改善していくだろう。公共交通機関を利用する旅行商品の場合は割引上限が高く設定されており(図表5)、旅行・宿泊のみならず、交通分野への需要喚起も期待される。

図表5 全国旅行支援とGoToトラベルの相違点

(出所)観光庁、GoToトラベル事務局より、みずほリサーチ&テクノロジーズ作成

2020年に実施されたGo Toトラベルと比較すると、割引率を高める一方で割引上限を抑制することで、低価格帯の宿泊施設にも恩恵が及ぶよう配慮がなされているほか、平日でのクーポン付与金額に差をつけることにより平休日で旅行需要を分散させるよう制度設計がなされている点が特徴だ。こうした政府による観光支援策が「外出してもよい」というアナウンスメント効果を発揮して人々の消費マインドを改善させることで、7~9月期には対人接触型サービス消費がコロナ禍前に近い水準まで回復すると見込まれる。

以上より、物価高が低所得者を中心に消費の下押し要因になる一方、感染懸念が後退する中で貯蓄を原資として中高所得層がサービス消費などを増加させることで、夏場以降の個人消費は全体としては回復基調を強めるとみてよいだろう。

[参考文献]

酒井才介・中信達彦・南陸斗(2022)「家計の値上げ許容度は高まっているのか?~「値上げ許容度DI」は低下。家計の節約志向は上昇~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月10日