調査部経済調査チーム エコノミスト 諏訪健太

同 主席エコノミスト 酒井才介

kenta.suwa@mizuho-rt.co.jp

海外経済の減速や半導体市場の変調を受けて、足元の財輸出は伸び悩み

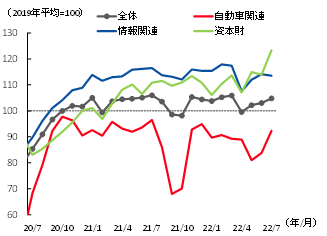

日本の財輸出は、世界的なロックダウンの解除を受けて2020年後半以降に急回復した。海外の経済活動再開に加え、コロナ禍を契機に急増したオンライン関連需要等が押し上げ要因になり、個人消費や設備投資が伸び悩む中で実質財輸出は2020年10~12月期にコロナ禍前の2019年平均と同水準まで回復した。特に、オンラインシフトを受けて通信機器やパソコン等向けの半導体需要が大きく増加し、電子部品や半導体製造装置等の輸出が押し上げられたことから、情報関連財や資本財はコロナ禍前を上回る水準まで増加した(図表1)。

一方、2021年以降は、自動車を中心に生産や輸出が伸び悩んでいる。自動車関連の輸出は、2020年後半に持ち直したものの、コロナ禍前の水準を下回ったままだ(図表1)。さらに、好調だった情報関連財の輸出も陰りが見えはじめており、2022年に入ってからピークアウトの兆しがある。資本財は増加基調が続いているものの、先行指標である外需の機械受注・工作機械受注は2021年後半以降減速感が生じている。

こうした輸出伸び悩みの背景として、①車載半導体等の部品不足に加えて、②米中経済の減速や③半導体サイクルの悪化が考えられる。以下、これら3つの要因について一つずつ見てみよう。

輸出伸び悩みの要因①:車載向け半導体等の部品不足

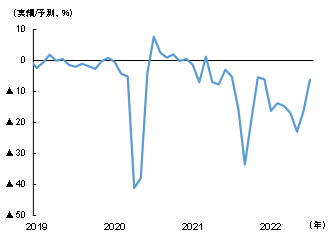

2020年末以降、車載向け半導体等の部品不足が自動車工業等の生産のボトルネックになっている。前述したとおり世界的に半導体需要が急増したのに対し、供給が追い付かない状況が続いているためだ。2021年3月には国内の車載向けシェアが高い半導体メーカーの工場で火災が発生し、不足に追い打ちをかけたほか、同年9月には東南アジアにおける感染拡大により半導体やワイヤーハーネス等の部品供給が停滞したことを受け、輸送機械工業の生産は予測指数対比で▲30%超の減産を強いられた(図表2)。自動車産業は裾野が広く、完成車の生産調整は多くのサプライヤーの生産減につながり、日本経済に大打撃を与えた。部品不足による自動車減産は、2021年度の実質GDPを▲1%強押し下げたと試算される1。

特に、車載向け半導体は特殊仕様が多く早期増産が難しいことから、2022年も車載向け半導体の供給制約が続いている。輸送機械工業の生産は1~7月平均で予測指数対比▲15%程度下振れている状況だ(図表2)。

図表1 財別実質輸出

図表2 輸送機械工業の減産幅(予測指数対比)

完成車メーカーは部品が調達可能な車種への生産シフトや設計変更等を進めているが、こうした最適化の取り組みの効果が本格的に顕在化するのは2024年以降になると予想している。当面は、供給制約により自動車輸出の下押しが続く可能性が高いだろう。

輸出伸び悩みの要因②:海外経済の減速

また、米国や中国経済は減速感を強めており、これらの地域向けの原動機やプラスチック、ベアリング等の輸出数量が減少している。

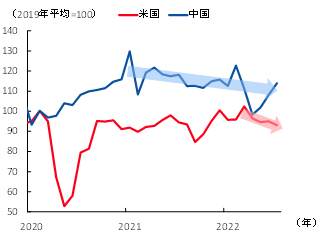

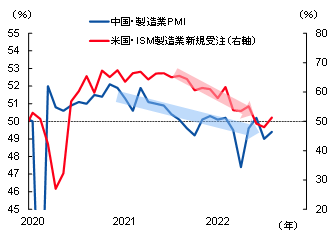

国別にみると、米国向け輸出については、インフレ率上昇とFRB(連邦準備制度理事会)による利上げに伴う米国経済の減速(住宅投資の減少や個人消費の鈍化等)を反映し、4月以降緩やかな減少基調にある(図表3)。米国の製造業企業を対象にしたアンケート調査であるISM製造業景況指数では、業況の先行きを見るうえで重要な新規受注指数が2021年後半に急低下した(図表4)。足元では受注増加・減少の境目である50近傍の水準にとどまっており、米国製造業の業況が今後も精彩を欠く可能性を示唆している。

中国向け輸出は、上海等のロックダウンが解除されたことで中国の経済活動が回復し、足元3カ月は持ち直しが続いているが、2021年に入ってから始まった減少トレンドは大きく変わっていない(図表3)。中国の製造業PMI(購買担当者景気指数)も、均してみれば2021年初から緩やかな低下傾向にある(図表4)。

図表3 実質輸出(輸出先別)

図表4 米国ISM・中国PMI(製造業)

厳格な感染抑制策(ゼロコロナ政策)による物流停滞・雇用環境悪化、融資規制による不動産市場の低迷等を受けて、国内需要が伸び悩んでいるようだ。2022年7~8月の製造業PMIは、ロックダウンが行われた3~5月に続き好不況の境目となる50を下回った。7月から感染が再拡大したことや猛暑による電力不足を受けて、内需下振れや物流停滞への懸念が再び高まったと見られる。

輸出伸び悩みの要因③:半導体サイクルの悪化

そして、コロナ特需の恩恵でこれまで好調が続いた半導体市場も、2022年以降は調整圧力が高まっている。代表的な半導体の分類としてメモリやロジック等があるが(メモリはデータ保存、ロジックは主に論理演算機能を担う半導体)、このうちメモリの市場に減速感が生じている2。

本来、半導体市場は循環的に好不況を繰り返す性質があり、その周期は約3~4年とされている。半導体市場はコロナ特需を追い風に2020~21年まで拡大局面が続いたが、2021年秋頃にはメモリ価格(DRAMスポット価格)が下落基調に転じた。巣篭もり需要の一巡や中国市場の減速を受けてPCやスマートフォンといった最終製品の需要が鈍化したことが背景にあるだろう。

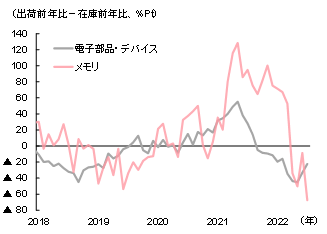

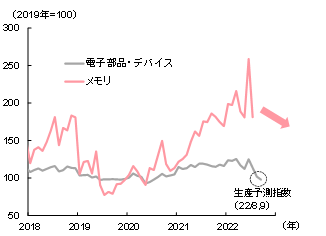

日本の生産関連指標をみても、メモリ等の在庫調整圧力が高まっていることが確認できる。在庫調整圧力の大きさを確認する上で、出荷在庫バランスという指標が一般的に用いられる。これは出荷指数の前年比から在庫指数の前年比を差し引いたものであり、マイナスが大きいほど在庫調整圧力が高まっていると解釈できる。メモリを含む電子部品デバイスの出荷在庫バランスは、2021年半ば以降マイナスに転じ、直近の2022年7月時点でも大幅なマイナスが続いている(図表5)。在庫調整圧力の高まりは生産動向に影響を及ぼしており、電子部品デバイスの生産は7月に急減した上、予測指数では8~9月の生産減少が見込まれている(図表6)。

図表5 出荷在庫バランス

図表6 電子部品デバイス、メモリの生産

宮嶋(2022)が指摘しているように、巣篭もり需要・リモートワーク需要の一巡や海外経済減速を受け、2022年後半から2023年にかけてメモリを中心に世界半導体売上高はさらに減速感が強まると予想される。スマートフォンやノートPC等向けの半導体に加え、日本が強みを有する半導体材料や半導体製造装置の生産・輸出が下押しされる公算が大きいだろう3。

2023年は欧米の景気後退が輸送用機械、電気・電子機器等の輸出を下押し

先行きの輸出、あるいは日本経済にとっての大きなリスク(下振れ要因)は、急速な利上げやロシアからの天然ガス供給縮小等に伴う欧米の景気後退だ。

米国経済は前述したとおり既にピークアウトが鮮明になっているが、高インフレを受けてFRBが2022年内に中立金利(2.5~3.0%)を上回る水準(3.75~4.0%)まで政策金利を引き上げることが予想され、2023年前半に景気後退入りする可能性が高い。金融面での不均衡が小さい(家計・企業のバランスシートが健全である)ことから現時点では浅めの景気後退を予測しているが、インフレ率が高止まりした場合、更なる利上げを余儀なくされ、調整が深刻化するリスクが残存している。

欧州経済についても、需給ひっ迫に伴う天然ガス価格の高騰などを受け、今冬にも景気後退入りが見込まれる。ノルドストリーム1(NS-1)の点検停止発表に加え、米国LNGプラントの再稼働遅れが供給懸念を増幅させ、欧州ガス価格は最高値を更新している。NS-1のガス流量が戻らなければロシアからEU向けガス流量は従来比2割にとどまる格好だ。ロシアはガス供給継続を示唆しているが供給途絶懸念は残存している。石炭火力の発電余力は十分あるとみられるものの、石炭調達などの面で不透明感が残っており、石炭火力発電や原子力発電による代替がスムーズに行われない場合にはエネルギーが不足し、生産活動にも負の影響が及ぶ可能性がある。

欧米と比べコロナ禍からの回復が遅れていたアジア経済については、コロナ関連規制の緩和により今後は消費中心に持ち直すことが見込まれる。しかし、中国はゼロコロナ政策が2023年4~6月期頃まで継続される見通しであるほか、資源高や欧米経済の低迷が輸出を下押しするため、アジア経済も世界経済をけん引するには力不足だろう。

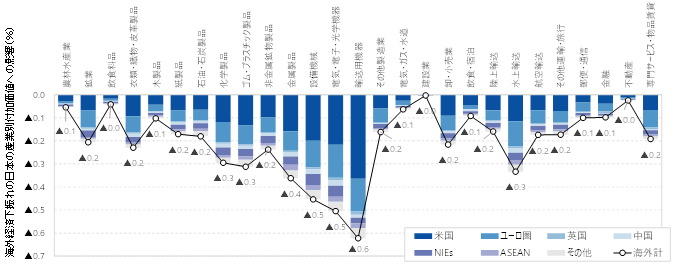

以上を踏まえると、2022~23年の世界経済は2%台の低成長になる見通しだ。特に欧米経済は前述したとおり2023年にかけて大幅な下振れが見込まれることから4、欧米向けを中心に輸送用機械、電気・電子、設備機器などの輸出の下振れは避けられないだろう。OECD「Trade in Value Added (TiVA)」を用いた試算では、外需下振れにより日本の輸送用機械の付加価値は▲0.6%、電気・電子機器は▲0.5%の下振れとなる計算だ(図表7)。輸出の下振れに加え、設備投資も下押しされることで、2023年の日本のGDPは▲0.6%下押しされると見込んでいる。

図表7 海外経済減速に伴う外需下振れによる日本の産業への影響(2023年、付加価値減少率)

(注)欧州はユーロ圏19カ国。2023年の世界各国・地域の成長率予測値の下振れ幅をショック幅として使用

(出所)OECDより、みずほリサーチ&テクノロジーズ作成

これまでの日本経済のけん引役であった製造業が苦境に立たされる状況に

以上、輸出の足元までの動向と先行きの懸念材料について考察してきた。上海ロックダウンの影響が緩和されることで7~9月期の輸出はプラスが見込まれるが、10~12月期以降は減速に向かい、欧米の景気後退を受けて2023年前半には減少に転じる可能性が高いだろう。

これまでの日本経済はサービス業(個人消費・インバウンド需要)が低迷する一方で製造業(財輸出)が回復をけん引する構図であったが、先行きは逆に対人サービス消費・インバウンド需要の増加に伴いサービス業の業況が回復する一方で、海外経済減速や半導体市場の調整が逆風となることで製造業が苦境に立たされることになる。

特に海外経済の下振れリスクについては不確実性が大きい。現時点では内需が下支えすることで日本経済は景気後退入りを免れると予測しているが、外需の動向に注意を要する状況が続きそうだ。

[参考文献]

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~グローバルインフレと世界経済の行方~」、2022年7月26日

宮嶋貴之(2022)「半導体サイクルはピークアウトに向かい2023年に減速感を強める見込み」、ソニーフィナンシャルグループ『Special Report』、2022年7月27日

- 12018年延長産業連関表(2015年基準実質値、96部門)を用いて試算。2021年度の輸送機械工業生産実績は、予測指数から▲12%下振れ。また、予測指数自体にも半導体不足等の影響が一定程度織り込まれており、コロナ禍前(2018年度)から▲13%低下。これらを合計し、自動車の減産幅をベースライン(半導体不足等の下振れ要因がなかった場合)対比▲25%とすると、直接効果▲0.5%、波及効果▲1.0%と計算される。代替効果が一定程度発生すると考えると、実質GDPへの影響は▲1%台前半程度と見込まれる。

- 2メモリは差別化がしにくい製品であることからコモディティ的な性質を有しており、需給の変動による影響を受けやすく、循環的な変動が大きくなりやすい傾向にある。

- 3メモリ等の需給緩和が車載向け半導体のひっ迫解消に繋がる可能性は小さいとみている。自動車に使われる半導体は特殊な仕様で品質基準も厳しく、生産ラインの転換は容易でないためだ。

- 4みずほリサーチ&テクノロジーズ(2022)は、高インフレ・金利上昇等を踏まえ、2023年の経済成長率予測について前回(4月)見通し対比で米国は▲2.1%Pt、ユーロ圏は▲3.2%Ptの大幅な下方修正を行っている。