調査部経済調査チーム エコノミスト 小野寺莉乃

同 主席エコノミスト 酒井才介

調査部総括・市場調査チーム 主任エコノミスト 坂本明日香

調査部経済調査チーム エコノミスト 諏訪健太

rino.onodera@mizuho-rt.co.jp

水際対策の早期緩和で、インバウンド需要は2023年前半にかけ回復ペース加速へ

政府は、コロナ禍における「水際対策」として導入した1日あたりの入国者数上限(現在の上限は5万人)を、10月にも撤廃する方針だ。あわせて、個人旅行客の受け入れ解禁、短期滞在者の査証(ビザ)取得免除も検討されており、これらの水際対策緩和が実現すれば円安進展も押し上げ要因となってインバウンド(訪日外国人)需要の増加が見込まれる。

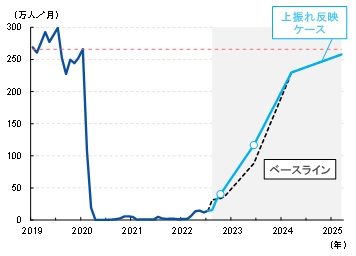

みずほリサーチ&テクノロジーズ(2022)では7月時点の経済見通しにおいて、中国のゼロコロナ政策が2023年6月末までに解除されるとの想定のもと、2023年前半までは主に中国・香港以外のインバウンド客数(訪日客のうち6割程度)が緩やかに回復し、中国・香港を含めたインバウンド客数の本格的な回復は2023年後半以降になると予測していた(図表1の「ベースライン」)。以下、本稿ではみずほリサーチ&テクノロジーズ(2022)における7月時点でのインバウンド客数の見通しをベースラインとし、これと比較する形で水際対策緩和の効果を考察することとする。

図表1 インバウンド客数の実績と見通し

(注)赤い点線はコロナ前水準、灰色の網掛けは見通し期間

(出所)日本政府観光局(JNTO)「訪日外客数・出国日本人数」より、みずほリサーチ&テクノロジーズ作成

上記のとおり水際対策が大幅に緩和された場合、円安進展を受けてインバウンド需要の回復は前倒しが見込まれる。ただし、中国でゼロコロナ政策が2023年4~6月期まで継続するとの見方は変わらず、インバウンド需要の約3割を占める中国人訪日観光客は当面は低迷が続くことが想定される。そのほか、諏訪・酒井(2022)が指摘しているように今冬から来年前半にかけて欧米の景気後退が見込まれること、国際旅客航空便の供給制約が当面見込まれること1等がインバウンド需要回復の阻害要因2になる。したがって、水際対策が緩和されても、インバウンド客数がすぐにコロナ禍前の水準まで回復するわけではないことには注意が必要だ。

図表1のとおり、本稿では、現時点で得られる情報等をもとに、インバウンド客数の見通しについて2022年度後半から2023年度前半を中心に上方修正した(「インバウンド上振れ反映ケース」)。2023年前半にかけて中国・香港以外の地域からの旅客数の回復が進むことで、2023年6月時点ではコロナ禍前(2019年平均)対比約44%程度の水準まで回復すると想定した。その後も中国のゼロコロナ政策解除に伴い回復が進み、2023年末時点にコロナ禍前比で約72%、2024年度末時点に同97%程度の水準まで回復するとみている。なお、オンライン会議の浸透等によりビジネス客の出張需要が一部消失し、2024年度以降もコロナ禍前水準まで戻らないとの見方は、みずほリサーチ&テクノロジーズ(2022)と同様である。IATA(国際航空運送協会)は2022年3月時点の見通しにおいて、Asia-Pacificの航空旅客数について2019年対比で2022年平均が68%、2023年平均が84%と予測しており、本稿の「インバウンド上振れ反映ケース」のパスはこうした見方とも概ね整合的である。

インバウンド回復前倒しは2022年度GDPを+0.2%押し上げ

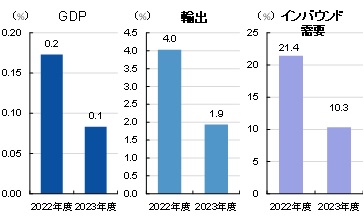

次に、インバウンド需要の回復前倒しによる日本経済への影響についてみてみよう。欧米に比べてコロナ禍の影響が長引く中、日本では経済活動、とりわけ外食、宿泊、旅行・交通、娯楽等の対人サービス消費やインバウンド需要に関連するサービス業の回復が遅れている(酒井(2022))。しかし、その分だけ、先行きの経済回復余地が大きいとも言えるだろう。水際対策の早期緩和によるインバウンド需要の回復前倒しについて、日本経済へのインパクトをベースライン(7月時点の見通し)対比で試算すると、2022年度はインバウンド需要が+21.4%、輸出が+4.0%、国内総生産(GDP)が+0.2%上振れ、2023年度はインバウンド需要が+10.3%、輸出が+1.9%、GDPが+0.1%上振れる結果になった(図表2)。こうした「インバウンド上振れ反映ケース」(図表1)が実現した場合、インバウンド受け入れの拡大は、足元の水準(2022年4~6月期)対比で2023年度にかけてGDPを0.94%(約5兆円)押し上げると見込まれ、インバウンド需要の回復による日本経済への影響がいかに大きいかが分かるだろう。

図表2 インバウンド回復前倒しによる輸出・GDPへの影響(ベースライン対比)

(出所)内閣府「四半期別GDP速報」より、みずほリサーチ&テクノロジーズ作成

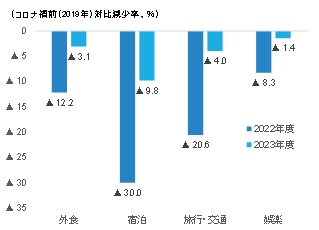

インバウンド需要の回復前倒しに加え、感染懸念の後退や全国旅行支援の実施を受けた対人サービス消費の増加も追い風となり(詳細は酒井(2022)を参照)、先行きのサービス業の業況は改善に向かう見通しだ。図表3は、2022・2023年度の対人サービス業の売上高見通しをコロナ禍前(2019年)対比でみたものである。2022年度はコロナ禍前対比▲10~30%程度の低い水準にとどまる一方、2023年度は同▲1~10%程度とコロナ禍前に近い水準まで改善する見通しだ。

地域別では、特にインバウンド依存度の高い地域で売上回復が見込みやすい。2019年時点の国内延べ宿泊者数に占める外国人延べ宿泊者数の割合から都道府県別の宿泊施設のインバウンド依存度を確認すると、東京都(38.6%)や大阪府(38.2%)を筆頭に、人気の観光地を有する京都府(35.4%)や北海道(27.8%)、沖縄県(22.5%)等はインバウンド依存度が高く(詳細は酒井他(2021)を参照)、こうした地域を中心にインバウンド需要の回復がサービス業の業況を押し上げるだろう。

このように、インバウンド客の受け入れ拡大は大きな経済効果をもたらすことがわかる。欧米を中心にインフレが急加速して日本の物価が相対的に割安になったところに、歴史的な円安が重なり、日本のインバウンドの価格競争力は高まっている。前述したように、供給制約等の回復抑制要因には留意が必要であるものの、こうした追い風の状況下においてインバウンド客の受け入れ拡大を推進することは有効な経済政策と言えるだろう。

インバウンド需要回復による円高効果は限定的。年内は円安基調が継続

最後に、インバウンド需要の回復が為替に及ぼす影響について考えよう。インバウンド需要の増加は、訪日外国人旅行客を通じて日本のサービス輸出が増えることを意味する。これは、国際収支統計におけるサービス収支(旅行収支)の改善により経常収支の改善要因になるが、こうした経常収支の改善が円安の進展を一定程度抑制するとの見方がある。インバウンド客が国内で消費するためには外貨を円に交換する必要があり、それによって円需要が高まるということだ。ここでは、前述したインバウンド需要の見通しを踏まえ、経常収支の改善幅と為替への影響について定量的に考察する。

図表3 対人サービス業の売上高見通し(2022・2023年度、コロナ禍前対比)

(注)インバウンド需要に加え、個人消費需要や法人需要(出張や宴会等)も加味して計算

(出所)JCB/ナウキャスト「JCB消費NOW」等より、みずほリサーチ&テクノロジーズ作成

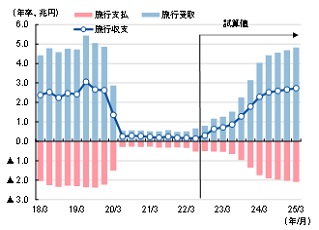

図表4 旅行収支の見通し

(出所)国土交通省「訪日外国人消費動向調査」、日本銀行「国際収支統計」等より、みずほリサーチ&テクノロジーズ作成

2024年度末までの旅行収支の見通しを示したものが図表4だ。旅行収支の受取(プラス要因)であるインバウンド需要が回復する一方、支払(マイナス要因)側のアウトバウンド(日本人の海外旅行)も増加が見込まれるが、アウトバウンドは欧米等の物価高・円安が下押し要因になるため、インバウンドに比べて回復ペースが鈍くなるだろう。したがって、旅行受取が旅行支払以上に増加する傾向が続き、旅行収支(ひいては経常収支)は差し引きで黒字拡大が続く見通しだ。2024年度の旅行収支は年率2兆円台とコロナ禍前に近い水準での推移が見込まれる。

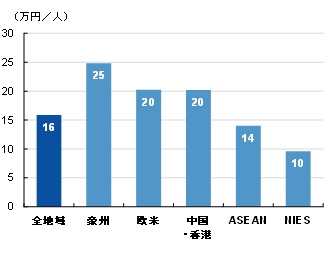

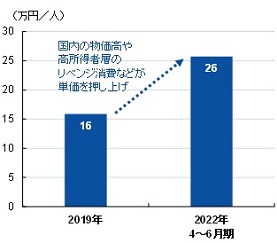

なお、インバウンドについては、前述のとおり当面は中国・香港からの客数回復が遅れるため、一時的に欧米等の割合が高まるだろう。2019年時点の客単価をみると欧米と中国・香港の差は小さく(図表5)、インバウンド客の国・地域別の回復ペースの違いによる収支への影響は限定的と考えてよさそうだ。また、インバウンド・アウトバウンド客単価は、国内外の物価高や高所得者層を中心とした一部のリベンジ需要等を受けて、当面はコロナ禍前(2019年)対比で高い水準で推移するとみられる。図表6のとおり、足元のインバウンド客単価はコロナ禍前比+1.6倍程度となっており3、図表4の旅行収支の予測はこうした単価の上振れも一定程度織り込んでいる。

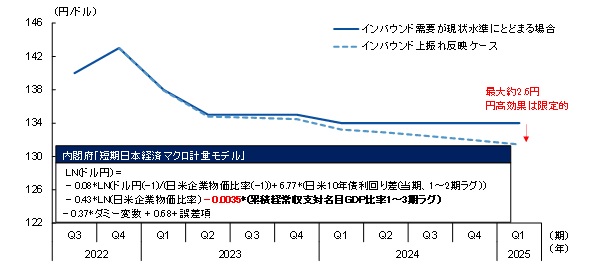

こうしたインバウンド需要(旅行受取)の回復による経常収支の黒字幅拡大は、前述したように、将来のドル円相場の円高圧力になると考えられる。以下では、内閣府経済社会総合研究所(2015)のマクロモデルにおける経常収支に対する為替レートの感応度を用いて、どの程度の円高圧力が働くのかを試算した4。具体的には、2022年4~6月期を基準に、インバウンド需要回復に伴う経常収支黒字の増加と、累積経常収支対名目GDP比率の為替レート弾性値を用いて、円高効果分を算出した(内閣府モデルでは1~3期の分布ラグとしていたことから、試算では2期ラグとした)。

図表5 インバウンド客の国籍別一人あたり消費額(2019年時点)

(注) 一般客の単価。欧米・ASEAN・NIESの値は、訪日外客数をウェイトとして用い、取得可能な国について加重平均した試算値

(出所)日本政府観光局(JNTO)「訪日外客数・出国日本人数」、国土交通省「訪日外国人消費動向調査」より、みずほリサーチ&テクノロジーズ作成

図表6 インバウンドの一人あたり消費額(コロナ禍前との比較)

(出所)国土交通省「訪日外国人消費動向調査」より、みずほリサーチ&テクノロジーズ作成

図表7のとおり、インバウンド需要が2025年初にかけて年間約5兆円の水準まで回復しても、ドル円相場は約2円前後しか円高圧力が働かない試算結果となった5。少なくとも2022年内については、インバウンド需要の回復により経常収支が改善したとしても、それによる円高効果は極めて限定的であろう。

坂本(2022)が整理しているように、現在は内外金利差の拡大や、日米金融政策の違いを意識した投機筋の円売り圧力が大きいとみられる。日米の金融政策が変わらない限り、ドル円相場は当面は140円台での推移が続くと予想している。

図表7 経常収支改善による為替への影響

(注)四半期ベース。金利差、経常収支対GDP比の弾性値は3期ラグ累積値

(出所)内閣府、Bloombergより、みずほリサーチ&テクノロジーズ作成

[参考文献]

酒井才介(2022)「年率+3.5%と1次速報から上方修正(4~6月期2次QE)」、みずほリサーチ&テクノロジーズ『QE解説』、2022年9月8日

酒井才介・川畑大地・服部直樹・岡田豊(2021)「倒産増加リスクをどうみるか~資金繰り支援縮小やインバウンド回復の遅れが逆風」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2021年8月6日

坂本明日香(2022)「まだ続く円安。先行きを占う3要因~22年末にかけ150円を試す可能性。23年以降緩やかな円高」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年7月27日

諏訪健太・酒井才介(2022)「暗雲漂う輸出の先行き~欧米の景気後退や半導体市場の調整が下押し要因に」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年9月5日

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~グローバルインフレと世界経済の行方」、2022年7月26日

風間春香(2022)「企業の労働需要をどう見るか~雇用保蔵で求人回復は緩やか。省力化で採用ニーズの変化も」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年8月3日

内閣府経済社会総合研究所(2015)「短期日本経済マクロ計量モデル(2015年版)の構造と乗数分析」、ESRI Discussion Paper Series No.314、2015年1月

- 1酒井他(2021)は、国際旅客航空便の供給制約について、日本では米国ほどの人員削減・機材整理は実施されておらず米国よりも供給制約の程度は緩いとみられる(人員を出向等で繋ぎ留めながら需要の回復を待っていた状況であると考えられる)一方、国際線の約半分は海外キャリアであり、コロナ禍前から財務体質・経営基盤が弱く、コロナ禍で大胆なリストラ策を断行している東南アジア系のフル・サービス・キャリア(FSC)等では供給制約が生じる可能性があると指摘している。ロー・コスト・キャリア(LCC)もソーシャルディスタンス制約等が下押し要因となり、旅行客数の回復が遅れる可能性が高いだろう。

- 2国際線の不足に加え、沖縄等の観光エリアではレンタカー等の供給制約が指摘されている。(参考)NHK「異例の事態レンタカー争奪戦!?浮き彫りになった沖縄の弱点」(https://www3.nhk.or.jp/news/html/20220823/k10013783351000.html、2022年9月21日アクセス)

国内における労働面での供給制約については、インバウンド需要・対人サービス消費の回復に伴い先行きの人出不足感が強まるとみられる一方、コロナ禍で雇用が大幅に減少した米国に比して影響は限定的とみている。風間(2022)が指摘するように、日本においては雇用調整助成金により雇用保蔵者(雇用調整助成金の支給が無ければ失業者になったとみられる労働者)が残存しており(6月時点で雇用保蔵者は25~36万人(労働力人口に占める比率は約0.4~0.5%)残存)、企業は当面は新規求人よりもこうした雇用保蔵者の活用を優先すると考えられ、経済活動の再開局面で求人が顕著に増加した米国とは状況が異なると考えられる。 - 3インバウンド客数が当面はコロナ禍前水準までの回復に至らないことが見込まれる中、サービス業等の企業にとっては客単価の引き上げは重要な課題になる。その土地・その場所ならではの非日常の体験に繋がるコンテンツ(自然・食・伝統芸能・アクティビティ等)の充実といった、サービス・旅行商品の高付加価値化に取り組むことで、一人当たりの消費額を引き上げることが求められよう

- 4内閣府の短期日本経済マクロ計量モデルは、2018年版が最新であるが、2018年版では為替レートの推計式上で経常収支が説明変数に含まれていない。近年金融取引が為替相場に大きく影響を与えると考えられることから、経常収支を説明変数に入れないケースもみられるが、本稿では経常収支による為替レートへの影響度を試算するため、為替レートの推計式上で経常収支が説明変数に採用されている2015年版を参照した。

- 5ここでは名目GDPを2022年4~6月期実績から据え置いて機械的に計算を行っており、今後GDPが増加すれば、累積経常収支対名目GDP比の拡大に伴う円高効果は、さらに限定的となるだろう。