調査部経済調査チーム 主席エコノミスト 酒井才介

同 主席エコノミスト 風間春香

同 エコノミスト 小野寺莉乃

同 エコノミスト 諏訪健太

同 エコノミスト 中信達彦

saisuke.sakai@mizuho-rt.co.jp

対人サービス消費・インバウンド需要の回復機運が高まる一方、人手不足感が強まる

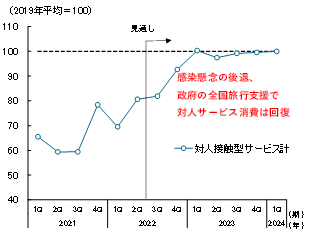

コロナ禍の影響が長引く中で、製造業に比して業況の回復が遅れたサービス業に明るい兆しが見えてきた。感染第7波が収束し、政府は10月からの全国旅行支援実施や「水際対策」の大幅緩和(1日あたりの入国者数上限の撤廃、個人旅行客の受け入れ解禁、短期滞在者の査証(ビザ)取得免除)に踏み切った。これらを受けて、外食、宿泊、旅行・交通、娯楽等の対人接触型サービス(以下、「対人サービス」)を中心に10~12月期以降の個人消費は回復基調を強める可能性が高いほか(図表1のとおり。全国旅行支援は2023年1~3月期まで延長されると筆者は想定している)、小野寺他(2022)が指摘しているようにインバウンド需要も回復に向かうことが見込まれる。

図表1 対人サービス消費の見通し

(出所)JCB/ナウキャスト「JCB消費NOW」等より、みずほリサーチ&テクノロジーズ作成

図表2 人手不足企業の割合(2022年8月時点)

(出所)帝国データバンク「<速報>人手不足に対する企業の動向調査(2022年8月)」より、みずほリサーチ&テクノロジーズ作成

日本はこれまで欧米対比でサービス業を中心に経済活動の回復が遅れてきたが、逆に言えば、その分回復余地が残されている状況だ。個人消費の15%程度を占める対人サービス消費がコロナ禍前に近い水準まで回復していくことで、2022年4~6月期対比で2022年度末までにGDPを2%程度押し上げると試算される。小野寺他(2022)が指摘しているように、インバウンドの本格回復は中国のゼロコロナ政策解除後の2023年後半以降となるだろうが、水際対策変更・円安を受けてインバウンドの受入拡大が進むことで、2022年4~6月期対比で2023年度にかけてGDPを+0.9%程度押し上げる(他産業への波及効果含む)ことが見込まれる。

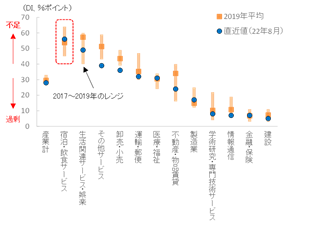

一方で、懸念されているのがサービス業の人手不足である。帝国データバンクの「<速報>人手不足に対する企業の動向調査(2022年8月)」によると、人手不足企業の割合は正社員で「旅館・ホテル」、非正社員では「飲食店」がそれぞれ7割超でトップとなっている(図表2)。また、厚生労働省「労働経済動向調査」(2022年8月)によると、パートタイム労働者の過不足判断DIは宿泊・飲食サービスではコロナ禍前(2019年平均)を既に上回る人手不足の状況となっている(図表3)。

人手不足で稼働率が引き上げられず、仕入価格高騰の影響を吸収出来ない懸念

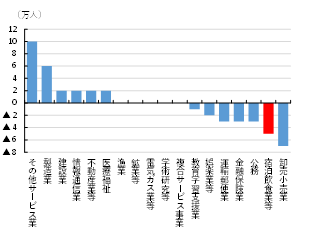

これらの調査は感染第7波が発生していた時期に実施されていることから、従業員のコロナ感染で人手不足が生じている面もあろうが 、足元で人手不足が顕在化している背景としては、感染リスクを忌避して飲食サービス業等のパートタイム労働者が退職した点、給与水準が低いこと等を理由に他業種に転職する動きが広がっている点も一因であると考えられる(図表4のとおり、宿泊飲食業の労働者は他業種への流出超の状況となっている) 。感染第7波が収束しても、宿泊・飲食サービス業の労働供給の回復が遅れる可能性があり、前述のとおり対人サービス消費やインバウンド需要の回復がこれから本格化することを踏まえると、労働需給のひっ迫により人手不足感がさらに深刻化すると考えられる。人手を確保するためには、感染懸念に見合うプレミアム分を上乗せした形で、あるいは他業種の賃金対比で、より高い賃金をパートタイム労働者等に対して支払う必要があり、そうした人件費の増加は企業収益の下押し要因になる。

図表3 労働者の過不足判断DI

(パートタイム)

(出所)厚生労働省「労働経済動向調査」より、みずほリサーチ&テクノロジーズ作成

図表4 業種別の純流出入数

(2022年4~6月期)

(注)純流出入は、各産業の現職労働者数から、前職労働者数を引いて計算。対象は過去一年間に離職を経験した労働者

(出所)総務省「労働力調査」より、みずほリサーチ&テクノロジーズ作成

このように、先行きの需要が回復しても、人手不足がボトルネックとなることでサービス業は稼働率を十分に引き上げられない可能性があり、資源価格の高騰や円安を受けて原材料費等が上昇する中、仕入コストの上昇を売上増で吸収出来ない懸念が強まっている。

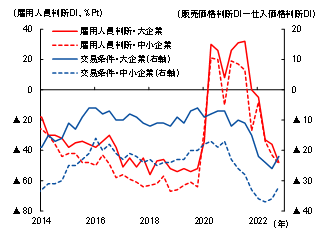

実際、日本銀行「短観(全国企業短期経済観測調査)」(2022年9月調査。以下、「日銀短観」)によると、宿泊・飲食サービス業の雇用人員判断DIはマイナス(人手不足超)が拡大する一方、交易条件(販売価格判断DI-仕入価格判断DI)は大幅マイナス(交易損失)が継続している(図表5)。当面は内外金利差の拡大を受けて円安基調が続く可能性が高いことを踏まえると、短期的には交易条件の大幅な改善は見込みにくいだろう。実際、日銀短観によると、飲食・宿泊サービス業の先行きの交易条件は販売価格の値上げが進むことで10~12月期にかけて改善が見込まれているものの、マイナス幅は図表5のとおり依然として大きい状況だ。

価格転嫁力の弱い業態・企業は倒産増加の可能性

人手不足により売上を十分に回復させられないとなれば、コスト増加で企業収益は逼迫してしまうことが避けられない。図表5のとおり、特に価格転嫁力が弱い中小企業は人手不足・交易条件の悪化度合いが深刻であり、政府による資金繰り支援も縮小される中で(コロナ禍で実施されてきた政府系金融機関による実質無利子・無担保融資は9月末で終了した)、倒産・廃業が増加してしまう可能性があるだろう。

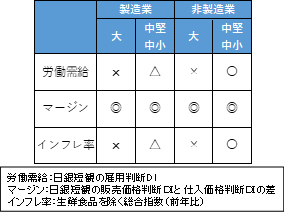

人手不足で稼働率が引き上げらない場合、収益を確保するためには客単価の引き上げが鍵になる。客数を十分に増加させられないのであれば、1人当たりの消費額を引き上げることで売上を増やす必要があるからだ。また、前述のとおり人手を確保するためにも従来以上に高い賃金を支払う必要があるが、それが出来るのは人件費・仕入コスト増を価格に転嫁出来る企業が中心になるだろう。日本銀行「展望レポート」(2016年4月)を参考に、一人当たり所定内給与(前年比)を被説明変数とし、労働需給(雇用判断DI)やマージン(前述の販売価格判断DIと仕入価格判断DIの差)、インフレ率を説明変数とするシンプルな推計式で賃金関数を推計すると、マージンが賃金に有意に正の影響を与えることがわかる(図表6)。逆に言えば、価格転嫁力の弱い業種・企業は賃金(人件費)の引き上げに必要な原資を得ることが出来ず、人手も確保できない状況に陥る可能性が高いということだ。

図表5 宿泊・飲食サービスの雇用人員判断DIと

交易条件(販売価格判断DI-仕入価格判断DI)

(注)2022年10~12月期は先行き判断DIの値

(出所)日本銀行「短観(全国企業短期経済観測調査)」より、みずほリサーチ&テクノロジーズ作成

図表6 業種別・規模別の

一人当たり賃金上昇率の決定要因

(2022年4~6月期)

(注)1.日銀「展望レポート(2016年4月)」を参考に賃金関数を推計

2.推計期間は1985年~2019年。政府が賃上げを要請する「官製春闘」が始まったと言われる、第2次安倍政権の2014年以降についてはダミー処理をした

3.日銀短観のDIは業種別・規模別に平均がゼロ、標準偏差が1になるように標準化

4.◎は1%水準、○は5%水準、△は10%水準で統計的に有意であることを示す

(出所)みずほリサーチ&テクノロジーズ作成

服部・酒井(2021)や小野寺他(2022)が指摘しているように、高付加価値型施設(リゾートホテルや高級レストラン等)は国内外の高所得者を中心とした一部のリベンジ消費を取り込むことで客単価を引き上げ、収益を確保できる余地があるだろう。一方、価格競争圧力が厳しく、客単価を引き上げにくい業態・企業は苦境に立たされる公算が大きいということになる。

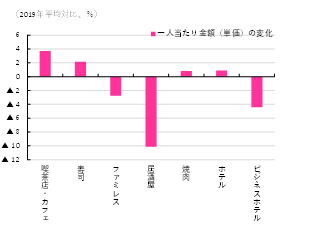

飲食業では、中低所得者を中心とした家計の節約志向の高まりを受け、居酒屋等は支出単価の引き上げになかなか踏み切れないようだ。JCB/ナウキャスト「JCB消費NOW」で足元(2022年7~8月)の対人サービス消費の消費単価を業態別にみると、図表7のとおり、喫茶店・カフェや寿司はコロナ前対比で単価が上昇している一方、ファミレス・居酒屋は単価が下がっている。

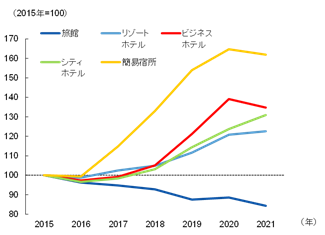

宿泊業については、「JCB消費NOW」で取得可能なデータの範囲で言えば、図表7のとおりビジネスホテルの単価の下落が(リゾートホテル等を含む他のホテル業に比べて)目立つ 。図表8のとおり、ビジネスホテルは近年の客室数 の増加で価格競争が強まっている状況であり、単価の下落に影響していると考えられる。また、ビジネスホテル以上に客室数の増加が目立つのが簡易宿所(民宿、ペンション、カプセルホテルなどの総称 )である。酒井他(2021)が指摘しているように、宿泊機能に特化した安価な簡易宿所は、コロナ禍前のインバウンドブーム時に宿泊施設の需給ひっ迫に乗じて人気となった。例えばカプセルホテルは従来の男性専用とは違い、男女を問わず利用できるタイプも若い外国人からの需要が大きく、空きビルのワンフロアなどに立地が可能なこともあり、インバウンドブームで観光地立地、交通拠点型立地として多く増設された。こうしたビジネスホテルや簡易宿所等の施設は、今後の需要回復局面の中でも価格競争圧力を受けて単価の引き上げが困難であることが見込まれる点に加え 、オンライン会議浸透に伴う出張需要の消失はビジネスホテル等の収益の下押し要因になることから、倒産・廃業の増加が懸念される。

図表7 サービス消費の業態別単価

(2022年7~8月)

(注)「ホテル」には旅館、ペンション等は含まれない

(出所)JCB/ナウキャスト「JCB消費NOW」より、みずほリサーチ&テクノロジーズ作成

図表8 宿泊施設タイプ別の客室数ストック

(2015~2021年)

(出所)観光庁「宿泊旅行統計調査」より、みずほリサーチ&テクノロジーズ作成

サービスの高付加価値化に向けた業態転換支援が重要な局面に

以上の考察を踏まえると、客単価の引き上げが重要であり、商品・サービスの高付加価値化が鍵になるだろう。その土地・その場所ならではの非日常体験(自然・食・伝統芸能・アクティビティなどの体験コンテンツ)の充実化等がポイントになる。「売り」となるサービスの明確化(料理を充実させたオーベルジュ方式の導入、岩盤浴などの付加的な施設の充実、エステや漫画・雑誌・ネット環境などリラクゼーションサービスの充実など)、あるいは外部事業者との連携(地域の宿泊施設全体での協力による「泊食分離」や、温浴施設・リラクゼーションサービス・アクティビティサービスの共有等)なども重要だ。消費者・訪日客が「このサービスなら高い料金を支払ってもよい」と思えるようなサービスを提供し、一人当たり消費額を引き上げることが当面のサービス業等の売上回復の鍵になる。

政府としても、こうした企業の業態転換に向けた取り組みを支援することが求められる。東京商工リサーチの第8回「過剰債務に関するアンケート」調査(2022年8月)によると、債務について「過剰感がある」「過剰となった」と回答した企業の割合は「宿泊業」が81.2%、「飲食店」が77.1%と高止まりしている。同調査では過剰債務を抱える企業のうち32.6%が事業再構築に過剰債務がマイナスの影響を与えていると回答しており(過剰債務が足かせで「取り組むことができない」と回答した企業が12.5%、「取り組み規模を縮小した」と回答した企業が20.0%)、政府・金融機関等による支援が重要だ。政府による「事業再構築補助金」等の活用促進に加え、異業種間のビジネスマッチングや業態転換における金融支援、好事例の横展開などビジネスノウハウの提供等が求められていると言える。

サービスの高付加価値化に向け、アフターコロナを見据え、官民で知恵を絞ることが、日本の観光産業全体の成長につながっていくだろう。

[参考文献]

小野寺莉乃・酒井才介・坂本明日香・諏訪健太(2022)「水際対策緩和でインバウンドは回復前倒しへ~2022年度GDPを+0.2%押し上げ。円安抑制効果は限定的」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年9月21日

酒井才介・川畑大地・服部直樹・岡田豊(2021)「倒産増加リスクをどうみるか~資金繰り支援縮小やインバウンド回復の遅れが逆風」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2021年8月6日

服部直樹・酒井才介(2021)「コロナ禍出口戦略の再構築~日本の経済活動再開に必要な政策とその効果のシミュレーション」、みずほリサーチ&テクノロジーズ『みずほリポート』、2021年9月17日

<注釈>

- 1帝国データバンクの同調査では、「従業員の相次ぐ新型コロナ感染によって人手不足が続いており、営業の縮小や機会の損失が生じている」(酒場・ビヤホール)、「感染者は10日間仕事が出来ず、家族が罹患しても濃厚接触者に含まれてしまうため、人手が足らずまともな仕事が出来ない」(食料・飲料卸売)といった企業の声が紹介されている。

- 2厚生労働省「毎月勤労統計調査」によれば、2022年7~8月平均の宿泊業・飲食サービス業の平均賃金(事業所規模5人以上、就業形態計)は13万3814円と全業種平均(32万7708円)対比で4割程度の水準。宿泊業・飲食サービス業で働いていた労働者の流出先を総務省「労働力調査詳細集計」でみると、卸売業・小売業(平均賃金31万3731円)、医療福祉(平均賃金29万6068円)が中心となっている。

- 3JCB/ナウキャスト「JCB消費NOW」で筆者が取得できる宿泊業のデータは「ホテル」と「ビジネスホテル」に限られる(「その他」(旅館、ペンション等)のデータは取得出来ない)。図表7の「ホテル」には旅館、ペンション等は含まれない。

- 4観光庁「宿泊旅行統計調査」で得られる利用客室数、客室稼働率を用いて客室数を算出した。

- 5部屋数が非常に少ないこと、部屋や料理を簡素にして宿泊費を抑えていること等が主な特徴である。

- 6シティホテルについても、バブル期の過剰投資の債務負担が長年重くのしかかったことで、施設の改修など顧客ニーズの変化に合せた改革で後手を踏み、ビジネスホテルチェーンとの競争で経営が苦境に立たされる構造が続いている。