調査部経済調査チーム 主席エコノミスト 酒井才介

同 主任エコノミスト 風間春香

同 エコノミスト 中信達彦

同 南陸斗

saisuke.sakai@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

食料品の値上げが加速。コアCPIは12月に前年比+4%程度まで上昇の可能性

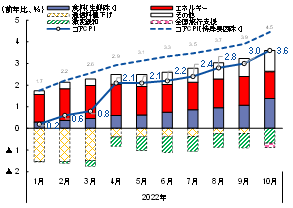

10月の全国コアCPIは前年比+3.6%と、1982年2月(同+3.6%)以来、約40年ぶりの伸びに達した(図表1)。資源高・円安を受けて輸入物価の高騰(10月は円ベースで前年比+42.6%)が続いている影響が消費者物価にも本格的に波及しつつある。内訳をみると、生鮮食品を除く食料の伸びがさらに加速している(9月同+4.6%→10月同+5.9%)ことに加え、衣料や生活雑貨等の品目でもコスト増加分の転嫁による値上げが進行している。昨年の通信料値下げの影響が剥落したことも相まって、9月から一段とCPIの伸び幅が拡大した格好だ。図表1のとおり、10月は燃料油価格の激変緩和措置によりガソリン・灯油の価格が抑制されたことで▲0.7%Pt程度1、全国旅行支援の実施による宿泊料低下で▲0.2%Pt程度CPIが下押しされており2、そうした制度要因を除けばコアCPI前年比は+4.5%まで上昇していた計算になる。

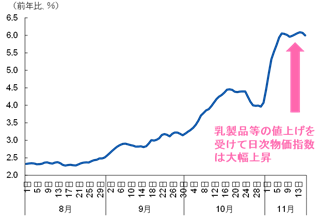

飲食料品等の日用品を対象とした日次物価指数の動きをみると、10月前半に飲食料品の一斉値上げを受けて上昇幅が拡大した(図表2)。

図表1 コアCPI前年比(寄与度分解)

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

図表2 日次物価指数 (前年比、7日間移動平均)

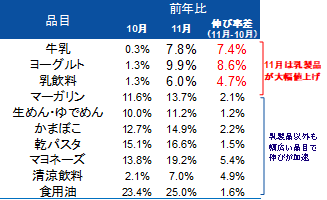

さらに、足元では11月に入り日次物価指数が一段と急上昇している。食料品の中でも消費ウエイトが大きい乳製品(牛乳、ヨーグルト、乳飲料等)の販売価格が引き上げられたことが影響した(図表3。酪農経営費の3~5割程度を占める飼料費やエネルギーコストの高騰を受けた値上げの動きが広がっているとみられる)。こうした食料品を中心とする値上げの進展により、11~12月のCPI前年比はさらに伸び幅が拡大する可能性が高い。

足元の輸入物価高騰の主因になっている円安についても、(今後の米国の経済指標等にもよるが)年末にかけて再び1ドル=150円台まで円安が進展することも十分に考えられる。足元でドル円相場は米国コアCPI公表を受けたポジション調整の動きが出たこと等で円高方向に振れているものの、米国のコアCPIは減速基調に転じたとまでは言えず、年内は日米金利差拡大や日米の金融政策のスタンスの違い等を受けてドル円相場は引き続き円安地合いで推移する可能性が高いとみている3。

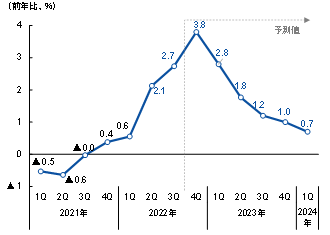

こうした状況を踏まえ、12月にかけてコアCPIは前年比+4%程度まで伸び幅が拡大し、10~12月期でみても同+3.8%程度まで伸びが高まる公算が大きいとみている(図表4。制度要因がなければ同+4.7%まで伸び幅が拡大)。一方、政府の総合経済対策により、2023年1月以降も燃料油価格の激変緩和措置が延長されることでガソリン代が抑制されるほか、新たに電気代・ガス代も2~3割抑制されることで、1~3月期のコアCPIは▲1.5%Pt程度下押しされ、前年比+2%台まで伸びが鈍化すると予測している(総合経済対策の効果については酒井・南(2022b)を参照。みずほリサーチ&テクノロジーズ(2022)と同様、全国旅行支援は1~3月期まで延長されると想定しており、引き続き▲0.2%Pt程度の下押し要因になるとみている。2022年度通年でみたコアCPIの前年比上昇率は+2.9%と予測している)。

図表3 日次物価指数の品目別価格上昇率

(出所)株式会社ナウキャスト「日経CPINow」より、みずほリサーチ&テクノロジーズ作成

図表4 コアCPI前年比の見通し

(出所)総務省「消費者物価指数」より、みずほリサーチ&テクノロジーズ作成

物価上昇による家計の支出負担増は2022年度で+9.6万円、2023年度で+4.0万円

続いて、酒井・南(2022a)と同様の手法を用いて、物価高による2022年度・2023年度の家計負担増を試算してみよう。ここでは、食料品(外食含む)、エネルギー、その他(家具・家事用品、衣類、外食以外の各種サービス等)について、価格上昇に伴う前年度対差の支出負担増を試算した。なお、為替レートや原油価格等の想定については、みずほリサーチ&テクノロジーズ(2022)と同様とした(ドル円相場は2022年10~12月期は1ドル=147円、2023年1~3月期は1ドル=141円を中心としたレンジで推移した後、米国の景気後退を織り込む形で米金利が低下することを受けて2023年4~6月期以降は1ドル=130円台半ばを中心としたレンジで推移。原油価格は世界的な景気減速を背景に下落基調、2022年10~12月期以降のWTI原油価格は平均して1バレル=85ドル程度で推移すると想定)。

まず2022年度の家計負担は、仮に政府の物価高対策(4月、9月の物価高対策と10月に閣議決定された総合経済対策)が実施されなかった場合、前年度対差で1世帯当たり約13.2万円増加する結果になった(図表5)。内訳では、食料品が約5.0万円、エネルギーが約5.5万円、その他が約2.8万円増加する計算だ。酒井・南(2022a)の試算と比較すると、上記のとおり「その他」として家具・家事用品(ルームエアコンやテレビ、ベッドやソファ等)以外にも衣類、外食以外の各種サービス等も含めて負担増を試算している(試算範囲を拡大している)ことに加え、足元の値上げ動向を踏まえて食料品の支出負担増を大きく見積もったことで全体としても支出負担増は上振れた格好となっている。

政府の物価高対策を考慮した場合の家計の負担増は、図表5のとおり、前年度対比で1世帯当たり約9.6万円と試算している。燃料油価格の激変緩和措置で1.7万円、電気代抑制で1.1万円、ガス代で0.3万円、小麦の政府売渡価格抑制で0.2万円、節電ポイントで0.2万円、肥料代支援で0.1万円、これらを合わせて計3.5万円の家計負担軽減効果を見込んでいるが、それでも家計の負担増が10万円程度になる格好になる。政府による物価高対策を加味しても低所得世帯(年収300万円未満)の収入対比でみた負担増は消費税率3%引き上げによるインパクト(収入対比で+2.4%Ptの税負担率の増加)を上回っており、食料品・エネルギーを中心とした生活必需品の値上げ幅が大きく、家計にとって逆進的な負担が発生していることを示唆している。物価高に対する生活支援策としては、高所得者を含めて一律に恩恵が広く及ぶガソリン代・電気代・ガス代の抑制策よりも、低所得者に対象を絞って手厚く給付を行うといった施策の方が費用対効果は大きいと言えよう。

図表5 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2022年度)

(注) 2022年度の2021年度に対する負担増額を試算。二人以上世帯、用途分類別データ。「物価高対策なし」は、電気代・ガス代抑制策及び、燃料油価格の激変緩和事業、節電ポイント、輸入小麦の政府売渡価格の抑制、肥料代支援の影響を除いた試算。負担率は年間収入に対する負担額の比率

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

同様に、2023年度の家計の支出負担増を試算した結果が図表6だ。2023年度には欧米の景気後退等による海外経済の減速を受けて原油価格等の商品市況が下押しされるほか、為替も1ドル=130円台半ば程度まで円高進展が進むことが見込まれることに加え、政府の総合経済対策がエネルギー価格を下押しする効果も相まって、コアCPIの前年比上昇率は鈍化することが見込まれる(図表4。2023年度のコアCPI前年比上昇率は+1.2%と予測している)。従って、前年度対比でみた家計の支出負担増は2022年度に比べて2023年度は小さくなる。引き続き食料品の支出負担は増加するほか、対人サービス消費やインバウンド需要の増加、人手不足に伴う人件費上昇を受けたサービス分野(外食や宿泊等)の値上げで「その他」の支出負担増が見込まれる一方、エネルギーの支出負担は減少が見込まれる(電気代・ガス代の春以降の値上げの影響は総合経済対策で相殺され、原油価格の低下でガソリン代も低下するため。燃料油価格の激変緩和措置、電気代・ガス代抑制策は2023年10月以降も補助額を縮小させる形で延長されると想定し、これらの物価高対策の2023年度の負担軽減効果は▲3.6万円程度と試算している)。しかし、それでも2022年度からさらに+4.0万円の支出負担増であり、2021年度と比較すると+13.6万円の支出負担増となる計算だ。

図表6 食料・エネルギー等の価格上昇に伴う年収階級別の負担増(2023年度)

(注)2023年度の2022年度に対する負担増額を試算。二人以上世帯、用途分類別データ。「物価高対策なし」は、電気代・ガス代抑制策及び、燃料油価格の激変緩和事業の影響を除いた試算。負担率は年間収入に対する負担額の比率

(出所)総務省「家計調査」等より、みずほリサーチ&テクノロジーズ作成

冬のボーナス、来年春闘賃上げは消費けん引には力不足。一層の賃上げ促進が急務

このように、当面は物価高が家計の重荷になる状況が続きそうだ。政府の物価高対策で相当程度の負担が減殺されるとしても、低所得者を中心に節約志向が強まる状況が続くだろう。内閣府「消費動向調査」をみると、10月の低所得世帯(年収300万円未満の世帯)の消費者マインド(今後半年間の見通し)は、2020年4月(1回目の緊急事態宣言)以来の低水準まで低下している。

こうした中、賃上げに人々の期待が集まっている。十分な賃上げが実現すれば、物価高による影響を吸収できる。酒井他(2022)が指摘しているようにサービス業を中心とした人手不足は徐々に深刻化しつつあり、先行きの対人サービス消費・インバウンド需要の回復に伴い、賃金上昇圧力は強まると考えられる。

しかし、企業を取り巻く環境は楽観視できない状況だ。輸入物価の高騰に伴う交易条件の悪化は、サービス業など内需に依存する産業にとって収益の下押し要因になる。加えて、今冬から来年にかけて欧米の景気後退が見込まれるなど、先行きの不透明感も強い状況だ。

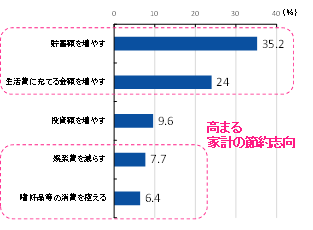

中信(2022)は2022年冬のボーナス(民間企業一人当たり)について、平均38.6万円(前年比+1.2%)に増加するものの、水準は依然としてコロナ禍前(39.1万円)を下回ると予測している。労働需給の引き締まりが押し上げ要因になる一方、コスト増による企業の採算悪化を背景に、大幅増は期待できないという見方だ。10~12月期にコアCPIが前年比+3%台後半まで伸びを高めることが見込まれる中、実質ベースの消費をけん引するには力不足と言えよう。実際、冬季ボーナスの使い道に関するアンケート調査(Pontaリサーチ「第55回 Ponta消費意識調査」)では、昨冬対比で「貯蓄を増やす」、「生活費に充てる金額を増やす」との回答が上位に並び、物価高を受けて消費者の生活防衛意識が強まっている様子がうかがえる(図表7)。「リベンジ消費」の発現は期待薄とみてよいだろう。

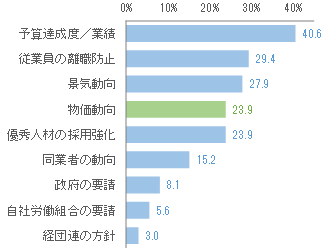

次に注目されるのが来年の春闘である。連合は、物価高を背景に2023年春闘の要求を5%(うちベースアップ分3%)に引き上げ、経団連も物価高を踏まえたベア引上げを支持している。連合の要求に近い形で賃上げが実現すれば、物価2%目標に近づくことは確かだ。2022年に入り、賃金改善の理由として物価動向をあげる経営者が増えている。パーソル総合研究所「賃金に関する調査」によると、今年賃上げを実施した(する)企業が賃上げ判断に影響した要素として「予算達成度・業績」を挙げる割合が40.6%と高い一方、23.9%の企業が物価動向も考慮と回答しており(複数回答)、企業業績を重視する向きが引き続き強い中でも物価高に配慮する姿勢が広がっている様子がうかがえる(図表8)。

図表7 物価上昇を受けた冬ボーナスの 使い道変化(昨冬対比)

(出所)「Pontaリサーチ」調べ

図表8 自社の賃上げ判断に影響した要素 (複数回答)

(出所)パーソル総合研究所「賃金に関する調査」より、みずほリサーチ&テクノロジーズ作成

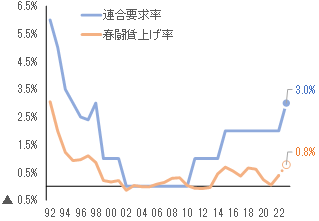

一方、交易条件悪化により収益が圧迫されている企業も多く、先行きも海外経済の減速が見込まれる状況を踏まえれば、十分な賃上げを実施できる企業は限定的だろう。過去の春闘賃上げ率(実績値)は多くの期間で連合要求を大幅に下回っていること等も踏まえ、みずほリサーチ&テクノロジーズは2023年の春闘賃上げ率を+2.6%程度と予測している。仮に2.6%の賃上げが実現すれば1998年(2.66%)以来の高水準となるものの、定期昇給分を除いたベースアップ分は0.8%程度の伸びにとどまる計算だ(図表9)。

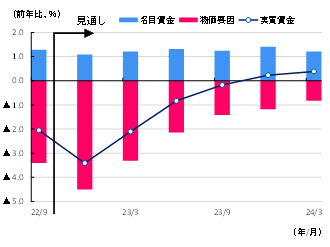

以上を踏まえ、名目賃金の2023年度の上昇率は+1.3%程度と予測している。図表4の物価上昇率見通しと比較しても十分な伸びとは言えず、実質賃金は2023年度前半までマイナスが続くだろう(図表10)。感染懸念の後退、高所得者を中心に積み上がった超過貯蓄等を背景としてサービスを中心に個人消費の回復基調は維持されるとみているが、当面は物価高による実質所得の目減りが財を中心に個人消費の回復ペースを鈍らせることは避けられないだろう。4

図表9 連合要求と春闘賃上げ率 (ベースアップ相当分)

2.1991年~1995年の定期昇給分(賃金カーブ維持相当)は1.9%、2022年、2023年は同1.8%と仮定してベースアップ分を試算

(出所)厚生労働省「賃金事情等総合調査の概要」、「民間主要企業春季賃上げ要求・妥結状況」、各種報道より、みずほリサーチ&テクノロジーズ作成

図表10 名目賃金・実質賃金の見通し

(出所)厚生労働省「毎月勤労統計」等より、みずほリサーチ&テクノロジーズ作成

資源輸入国である日本は、今後も地政学リスク等を受けた輸入物価の高騰に見舞われる可能性がある。物価高対策が重要であるからと言って、いつまでも事業者に補助金を支給してエネルギー価格を抑制し続けるというわけにはいかない。服部(2022)が指摘しているように政府が労働者への人的資本投資(非正規雇用を含めた労働者のスキル獲得の支援等)を大胆に拡充し、労働者のスキル向上と生産性上昇を通じた賃上げを促進すること等により、コスト高に対する日本経済の耐性を構造的に強化することが中期的な重要課題であろう。

[参考文献]

酒井才介・南陸斗(2022a)「政府は物価高対策を策定も円安が懸念材料~燃料油価格等を抑制しても、2022年度家計負担は約8万円増」、みずほリサーチ&テクノロジーズ『Mizuho RT

EXPRESS』、2022年9月12日

酒井才介・南陸斗(2022b)「政府の総合経済対策の評価と今後の課題~2023年度GDPは+1.1%増加。2023年CPIは▲1.3%Pt低下」、みずほリサーチ&テクノロジーズ『Mizuho RT

EXPRESS』、2022年11月1日

酒井才介・風間春香・小野寺莉乃・諏訪健太・中信達彦(2022)「人手不足がサービス業の回復の足かせに~価格転嫁力の弱い企業は苦境に。サービスの高付加価値化が鍵」、みずほリサーチ&テクノロジーズ『Mizuho RT

EXPRESS』、2022年10月18日

中信達彦(2022)「2022年冬季ボーナス予測~昨冬対比でプラスもコロナ禍前の水準を取り戻せず」、みずほリサーチ&テクノロジーズ『みずほインサイト』、2022年11月10日

服部直樹(2022)「「新しい資本主義」と人的資本投資~生産性と所得格差からみる日本の長期停滞要因と処方箋」、みずほリサーチ&テクノロジーズ『みずほリポート』、2022年5月20日

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~政策が高める不確実性。蓋然性増すインフレ下の景気後退リスク」、2022年10月24日

- 1資源エネルギー庁資料(燃料油の激変緩和措置により、10月はガソリン・灯油とも1リットル当たり平均36.4円の抑制効果)を踏まえると、コアCPIを▲0.7%Pt程度下押しする計算になる。

- 2総務省は「全国旅行支援」による宿泊料の押し下げについては、▲0.17%Ptの下押し影響と試算している。

- 3労働需給のひっ迫によるインフレ圧力が強い米国では、物価抑制のためFRBが2023年にかけて政策金利を5%以上まで引き上げる可能性が強まっている。

- 47~9月期のGDP統計(1次速報)をみても、感染第7波を受けてサービス消費が前期比+0.3%と伸び悩んだほか、物価高を受けて耐久財消費が同▲3.5%と減少、非耐久財消費も同+0.1%と低迷している。