調査部総括・市場調査チーム エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

足元のドル円相場は円安・ドル高が進展。1ドル=130円台半ばを試す可能性

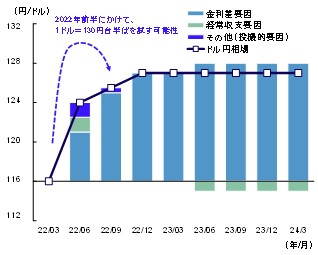

ドル円相場は、足元で円安・ドル高が進展している。ドル円相場に影響を与える要因はいくつかあるが、足元の円安の背景としては、①米利上げ期待による日米金利差の拡大、②日本の経常収支悪化による資金流出懸念、③投機筋による円売りの仕掛けの3要因が影響していると考えられる(図表1)。同要因は特に2022年前半にかけて円安圧力として働き続ける可能性が高く、更なる円安進展に警戒が必要だ(図表2)。各要因についてそれぞれみてみよう。

図表1 ドル円相場の見通し

(出所) Bloombergより、みずほリサーチ&テクノロジーズ作成

図表2 3要因の先行き

(出所) みずほリサーチ&テクノロジーズ作成

まず1つ目の日米金利差の拡大については、足元米国で高圧的なインフレが続くなか、FEDが米国の利上げペースが加速するのではないか、との市場の思惑から米金利が上昇していることがある。高水準のインフレ環境に変化の兆しが見られない間は、米利上げへの市場期待ははく落しないだろう。5月・6月のFOMCで実際に利上げペースの加速が確認されれば、更なる期待の高まりにより、一段の金利上昇もあるとみている、一方で、日本の需給ギャップがマイナスで推移する中、日銀は金融緩和政策を継続するとみられ、円金利は今後も低位での推移が見込まれる。そのため日米金利差の維持・拡大が当面円安圧力として働こう。

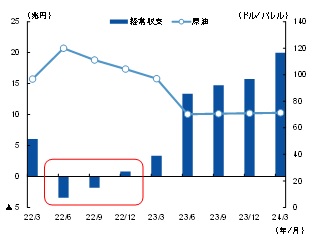

2つ目の要因は、原油価格の上昇に伴う経常収支の悪化が、日本の資金流出懸念に繋がっている点だ。2月に発生したロシアによるウクライナ侵攻を機に、欧米諸国が経済制裁としてロシア産原油の供給停止措置あるいはその検討を公表したことで、エネルギー供給のひっ迫懸念が高まり、原油をはじめとする資源価格が急上昇した。原油価格の高騰は輸入国である日本では貿易赤字の拡大、更には経常収支の悪化に繋がり、資本流出懸念から円安圧力になっている。みずほリサーチ&テクノロジーズでは原油価格が高水準で推移するなかで、2022年半ばにかけ経常収支は赤字に転落する可能性が相応にあるとみている(図表3)。なお、ウクライナ情勢を踏まえた資源価格の見通しとその影響については、みずほリサーチ&テクノロジーズ(2022)「2022・2023年度

内外経済見通し」をご参照されたい。

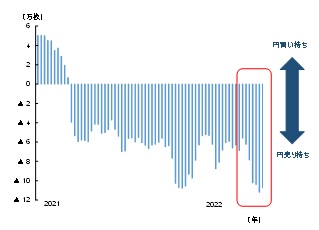

そして3つ目の要因としては、これら2要因を背景に、投機筋が足元で円売りを仕掛けている可能性が高いことだ(図表4)。特に日本は前述の通り日銀が金融緩和政策を維持するスタンスであり、他国と比べても円売りを誘発しやすい状況にある。米金利の上昇、経常収支の悪化など円安圧力が高まりやすい環境が続く2022年前半にかけては、投機筋の円売り圧力が更に高まる恐れがあり、1ドル=130円台半ばを試す可能性も否定できない。

図表3 原油と経常収支のパス

図表4 投機筋ポジション

米国の物価・需要の減速、日本の経常収支悪化の歯止めが、円安一服の起点に

もっとも、2022年央以降は、反転材料が出てくることが期待される。

1つ目の日米金利差要因については、インフレ高進による実質所得の減少、生活必需品価格の上昇を受けた節約志向の強まりなど、景気・物価の減速を示唆する動きが徐々にだが出てきている。今後発表される米国の経済指標で、物価のピークアウト、自動車・住宅投資といった金利上昇の影響を受けやすい需要項目の減速が確認されれば、過度な利上げの織り込みは徐々にはく落し、米金利の上昇ペースも鈍化するだろう。

2つ目の経常収支要因についても、悪化の背景にある原油価格はいずれ下落に転じると予想している。世界経済の伸び鈍化を受け、原油のグローバル需要は減速していくとみていること、供給面でもロシア以外の産油国による増産が期待されるためだ。供給不安の緩和とともに原油価格は徐々に下落していくだろう。経常収支も年後半以降は改善に向かっていくと予想している。米金利上昇の伸び鈍化、経常収支の改善が確認されれば、3つ目の投機筋による円売り圧力も徐々に緩和・解消されていくだろう。みずほリサーチ&テクノロジーズでは2022年後半以降のドル円相場は、120円台後半を中心としたレンジ推移を予想している。

もっとも足元の経済環境はかなり不確実性が高い。米国で物価高騰や賃金上昇圧力が続くなかで、家計のインフレ期待が更に高まれば、米国のインフレは高止まりする恐れがある。その場合、FEDは利上げ継続、或いは利上げペースの加速をせざるを得ず、それを受けて米金利上昇が年後半以降も続く可能性は相応にある。米金利の上昇を受け、ドル円相場は円安基調が続いてしまう点に留意が必要だ。原油価格についても、ロシア・ウクライナ情勢を巡る不透明感は高く、価格の高止まりが続く可能性は否定できない。ドル円相場の動向を考える上では、米金利や原油価格の背景にあるグローバルな需給環境について、注意深くみていく必要があるだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~ウクライナ侵攻に伴う資源価格の高騰で世界経済は減速~」、2022年4月26日