調査部総括・市場調査チーム 主席エコノミスト 宮嵜 浩

hiroshi.miyazaki@mizuho-rt.co.jp

利上げから始まる長短金利差の縮小

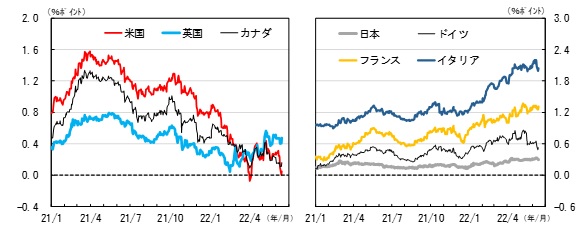

世界的な金利上昇が続く中、一部の先進国で「長短金利差」の縮小が鮮明となっている。米国では、2年国債の利回りが10年債利回りを上回る「逆イールド」現象が、今年4月に続き6月にも発生した。逆イールドは経験則上、景気が後退局面に転換する兆候と見做されている。英国やカナダでは、逆イールドこそ生じていないものの、足元の長短金利差(10年-2年)は昨年春頃のピークに比べ、明らかに小さい。一方、ドイツやフランス、イタリアの長短金利差は拡大基調で推移してきたが、足元ではいずれの国においても、金利差の拡大に歯止めがかかりつつある。国債の利回り曲線(イールドカーブ)を日銀がコントロールしているはずの日本でも、短期ゾーンの利回り圧力の増大に押されるかたちで、長短金利差が小幅ながらも縮小している(図表1)。

主要先進国(G7)における最近の長短金利差の縮小は、主に短期の金利上昇ペースの速さに起因している。一般に、短期の金利は金融政策の動向に左右されやすく、利上げの実施ないし将来の利上げ予想の強まりが、長期よりも短期の金利を大きく押し上げるケースが多い。実際、長短金利差の縮小傾向が明確な米国、英国、カナダは、いずれも利上げを開始した国々である。残る4ヵ国は未だ利上げを開始していないが、欧州中央銀行(ECB)が既に7月の利上げ開始を予告していることもあり、ユーロ圏のドイツ、フランス、イタリアでは今後、長短金利差が縮小トレンドに転じる可能性がある。

図表1 主要先進国(G7)の長短金利差(10年-2年)

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

長短金利差の縮小は設備投資の抑制要因

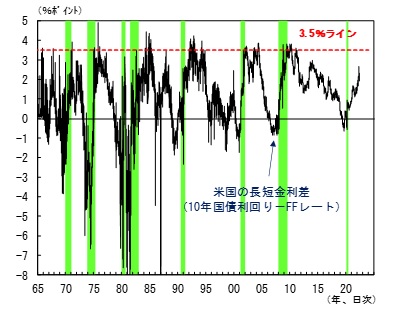

長短金利差の縮小は、必ずしも景気の減速や後退を示唆するわけではない。金利の上昇自体、景気拡大や物価上昇の裏返しでもある。景気後退の予兆とされる「逆イールド」に関しても、景気後退局面入りの前に「最低1回」は逆イールドが生じるという経験則であり、出現後に景気が持ち直したケースも過去には少なからず見受けられる。さらに、米国の長短金利差(10年債利回り-FFレート)は景気拡張局面の初期に3%台の半ば頃まで上昇するものの、景気拡張局面の大半で、長短金利差は縮小トレンドを辿っている点にも留意する必要がある(図表2)。

図表2 米国の長短金利差(10年国債利回りーFFレート)と景気循環の関係

(注)シャドー部は景気後退期(NBER基準)

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

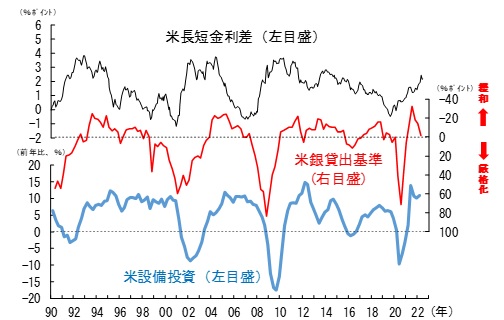

もっとも、長短金利差は実体経済と無関係ではない。長短金利差の変化は、金融機関の貸出行動などを通じて、設備投資に無視できない影響を及ぼすと考えられる。過去をみると、米国で長短金利差(10年債利回り-FFレート)が縮小に転じると、貸し出し利ザヤの縮小などを反映して金融機関の貸出基準が徐々に厳格化し、資金調達面から企業の設備投資が抑制されるケースが多い(図表3)。

図表3 長短金利差(米10年国債利回り-FFレート)から設備投資への波及経路

(出所)米経済分析局、FRB、Bloombergより、みずほリサーチ&テクノロジーズ作成

インフレ退治には景気後退も辞さない中銀の覚悟が必要

米国は現在、深刻なインフレ圧力に直面しており、米連邦準備制度理事会(FRB)によるFFレートの大幅な引き上げが確実視されている。FFレートが今後、10年債利回りの足元の水準(3.4%台)まで上昇するかどうかは定かではないが、過去の多くの景気拡張局面とは異なり、長期金利とFFレートのスプレッドが3%台半ばに届く前に縮小に転じる可能性が高い。

過去50年の米景気拡張局面で、同スプレッドが3.5%に届かなかったケースは、奇しくも現在と同様に、高インフレを鎮静化するべくボルカーFRB議長(当時)が辣腕を振るった1980年8月~81年7月の短命景気のみである。インフレ退治には景気後退を伴う金融引き締めも覚悟すべし、それが過去の長短金利差と景気循環からの教訓である。

[参考文献ほか]

小野亮(2022)「3倍速利上げも視野? ~米金融政策の引き締め強化と景気後退リスクの高まり~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月14日

―――(2022)「焦りを見せる5月FOMC ~期待を通じた引き締め前倒しは米物価情勢の深刻さの裏返し~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、5月10日