調査部総括・市場調査チーム 主席エコノミスト 川本隆雄

takao.kawamoto@mizuho-rt.co.jp

6月FOMCでは75bpの利上げが決定。前後して米国株式市場は大幅下落

6月15日、米連邦公開市場委員会(FOMC)は、75bpの利上げを決定した。事前に75bpの利上げの可能性が報道されていたことから、FOMCに前後する形で、米長期金利は急上昇した。また、米長期金利上昇を受けて、米国株式市場は、FOMC前の週末(6月10日)から6月17日にかけてS&P 500株価指数が約▲6%下落するなど、大幅下落となった。

パウエル議長は、FOMC後の記者会見で「7月会合では0.5%または0.75%のいずれかの利上げになるだろう」と述べている。また、FOMC参加者の政策金利見通し(ドットチャート)では、中央値として、23年末の政策金利が3.8%に到達することが示された。加えて、一部の参加者は、4%越えの政策金利見通しを提示している。物価関連指標次第であり、米国金融政策の先行きは不透明であるものの、こうした米国政策金利の先行きを前提とすれば、米長期金利が一層上昇する可能性は相応にあろう。

米国株式市場については、足元、長期金利に連動して、株価が下落する傾向が強い。米長期金利は、昨年末時点と比較すれば、1.5%から3.2%まで上昇している。実際、その期間でS&P 500株価指数は、4,766.18ポイントから3,674.84ポイントまで2割程度下落した。そこで、本稿では、米国株式市場の先行きのリスクとして、長期金利が4%まで上昇した場合に、米国株がどれくらい下落するのかについて考察する。

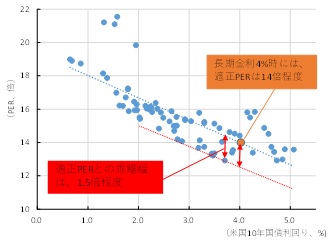

米長期金利4%到達でPERは14倍まで低下

一般に、株価は株価収益率(PER)×1株当たり利益(EPS)と表せる。ここで、PERについては、長期金利との関係が深い。2005年以降のデータをもとに3か月間平均の米国10年国債利回りとS&P 500株価指数のPERとの関係を見たものが、図表1である。ここでは、長期金利上昇に伴い、PERが低下する関係がみられる。例えば、米国10年国債利回りが2%の際には、S&P 500株価指数のPERは、16.4倍程度に、3%の際には、S&P 500株価指数のPERは、15.2倍程度になっている。

そのうえで、米国10年国債利回りが、4%に到達した際のPERを見ると、14倍程度が適正な水準ということになり、現在のPER水準(15.4倍)より低下することとなる。また、実績のPERと比較すれば、この適正と考えられるPERから、1.5倍分程度下方に乖離する場合もある。下限として、PERは一時的にせよ12.5倍(=14倍-1.5倍)まで低下する可能性もあるだろう。

図表1 長期金利とS&P 500株価指数のPER

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

図表2 PER-EPSマトリクス

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

EPS成長率が10%→5%に減速した場合、米国株式市場は1割程度下落の可能性

長期金利上昇はPERのみに影響を与えるわけではない。急激に金融引き締めが行われ、長期金利が大幅に上昇する場合、景気減速を通じて、企業収益、ひいては、EPSにも影響を与えることになる。

S&P 500株価指数のEPSについては、アナリスト予想に基づけば、現時点で22年~23年にかけて10%程度の成長率が想定されている。急激な金融引き締めを受けて、仮に長期金利が4%まで上昇するようなケースでは、米国においても、景気減速リスクが意識されることで、EPS成長率についても減速、例えば10%から5%程度に減速していく可能性があるだろう。実際、2000年代に入って迎えた景気後退局面では、コロナ危機のようなショックが発生したケースを除けば、景気のピークから概ね9カ月~1年程度でEPS成長率が半分程度に減速している。

S&P 500株価指数の水準について、半年後のPERとEPSのマトリクスで示したものが図表2である。半年後に、米国長期金利が4%となり、前述の通りにPERが適正と考える14倍まで低下した場合、アナリスト予想のEPS成長率10%が維持されるのであれば、S&P 500は、3,480ポイントとなる。6月17日時点の株価(3,674.84ポイント)と比較すれば、▲5%程度の小幅な低下にとどまる(図表2の①)。ただし、一年後のEPS成長率予想が5%まで減速した場合、3,320ポイントが理論的に適正な株価水準となる(図表2の②)。6月17日時点の株価と比較すれば、1割程度下落する計算だ。また、1月の最高値水準(4,796.56ポイント)と比較すれば、3割程度下落することになる。

なお、適正と考えられる水準よりPERが下振れするリスクもある。例えば、金利が4%まで上昇する際には、前述の通り、下限として一時的にPERが12.5倍程度まで低下する可能性は考慮に入れるべきだ。この際に、EPS成長率が5%まで低下すれば、S&P 500株価指数は、2,960ポイント(図表2の③)となる。この水準をS&P 500株価指数のリスクケースの下値目途として考えておく必要があろう。

日本株は米国株をアウトパフォームする展開が継続

日本株については、米国株市場が下落する場合、それに連動する形で下落する可能性が高い。とはいえ、日本株は、10年間の平均PERである13.8倍を下回るPER水準である12.5倍で推移するなど歴史的に見て割安な水準となっている。また、金利上昇リスクが高い米国と異なり、日本の長期金利水準は日銀の金融政策により大幅に上昇する可能性は低いものと考えている。すなわち、米長期金利上昇に伴い、米国株が下落する場面があったとしても、日本株については、バリュエーション面から下値余地が限定的であると考えている。よって、日本株の先行きについては、米国株式市場をアウトパフォームする展開が継続するものと考えている。

[参考文献]

小野亮(2022)「米政策金利は4%を睨むが終着点は見えず~6月FOMCは0.75%利上げ、引き締めは長期化~」、2022年6月16日

宮嵜浩(2022)「逆イールドが中銀に迫るインフレ退治の覚悟~80年代初期に似てきた米国の長短金利差~」、2022年6月15日