調査部総括・市場調査チーム 主席エコノミスト 宮嵜 浩

hiroshi.miyazaki@mizuho-rt.co.jp

同じ原油高でも物価への影響は異なる

日本と米国が、正反対の物価リスクに直面している。両国ともインフレ率2%の物価目標を掲げているが、米国のインフレ率は現在2%を遥かに上回っている。米連邦準備理事会(FRB)は急ピッチの利上げを進めているものの、FRB自身、インフレ率が2023年末までに2%へ収束する姿を描けていない。一方、日本に関しては、足元のインフレ率こそ2%を上回っているものの、日本銀行によると、インフレ率のプラス幅は今後縮小し、2023年度に1%台の前半までインフレ率が下振れると想定されている。

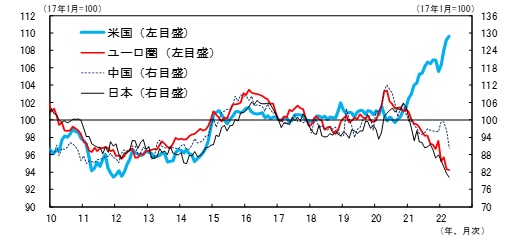

日銀の黒田総裁は、足元の物価上昇が「国際的な資源価格の上昇による一種のコストプッシュ型インフレで、日本の交易条件が悪化して所得が海外に流出するという形で起こって」いると述べている(6月17日、金融政策決定会合後の会見)。実際、日本の交易条件(輸出価格÷輸入価格)は足元にかけて大幅に悪化しており、所得の海外流出が国内景気の悪化を通じて、日本のインフレ率を下押しするおそれがある。半面、日本とは対照的に、米国の交易条件(同)は大きく改善している。米国は2000年代以降のシェール革命を経て2019年から石油の純輸出国に転じており、主要輸出品である穀物の価格高騰も相まって、交易条件の改善が海外からの所得流入を招いている。所得の流入は景気拡大を通じて、米国の物価を更に押し上げる(図表1)。同じ原油高に起因しつつも、日米物価への影響は対照的である。

図表1 主要国・地域の交易条件

(注)交易条件=輸出価格÷輸入価格

(出所)オランダ経済分析局より、みずほリサーチ&テクノロジーズ作成

交易条件が改善した国の物価は上がりやすく、逆に悪化した国の物価は上がりにくい。過去を見ると、世界的に原油高が進行した局面(2009年→2011年、2016年→2018年など)では、米国よりも日本の交易条件が大幅に悪化し(=日本のデフレ要因)、日米のインフレ格差(米国のGDPデフレーター前年比-日本の同前年比)が拡大するケースが多く見受けられた(図表2)。2020年から始まったコロナ禍以降の原油高局面では、米国の交易条件が大幅に改善したこともあり、日米のインフレ格差が際立って大きい。日米のインフレ格差は、最終的に両国の金融政策スタンスの違いに反映される。一時1ドル=136円台を記録した円安・ドル高の進行は、日米の交易条件格差の大きさと無縁ではない。

図表2 日米の物価上昇率格差と交易条件格差

(注1)日米物価上昇率格差=米国のGDPデフレーターの前年比変動率(%)-日本のGDPデフレーターの同変動率(%)

(注2)日米交易条件格差=米国の交易条件の前年比変動率(%)-日本の交易条件の同変動率(%)

(出所)オランダ経済分析局、IMFより、みずほリサーチ&テクノロジーズ作成

交易条件が悪化する中での利上げは危険

交易条件の議論とは別に、円安による輸入価格の上昇が、日本の消費者の実質購買力を削いでいる可能性(いわゆる「悪い円安」論)は否定できない。仮に、日銀が金融緩和の縮小に踏み切れば、為替相場には一定の円高圧力が生じるであろう。ただ、ユーロの対ドル相場をみると、(ユーロ金利上昇のきっかけとなった)5月23日のラガルド欧州中央銀行(ECB)総裁による利上げ宣言直後よりも、現在のユーロ相場のほうが安い。

日銀が金利を引き上げても「悪い円安」が是正される保証はない。むしろ、交易条件が悪化する中での利上げは、景気後退懸念がくすぶる米国以上に、日本の景気を落ち込ませる可能性がある。

[参考文献ほか]

門間一夫(2022)「『悪い円安』をどう受け止める」みずほリサーチ&テクノロジーズ、『門間一夫の経済深読み』、4月7日