調査部総括・市場調査チーム 揚原 由子

同 主席エコノミスト 宮嵜 浩

hiroshi.miyazaki@mizuho-rt.co.jp

金融引き締めで明らかになった長期金利の「財政リスク」

2022年に入り、世界の長期金利が上昇基調を強めている。インフレ懸念が世界的に高まっており、主要中央銀行は、コロナ・ショックを契機に推し進めてきた金融緩和から、引き締め姿勢へと軒並み転換している。6月に入り、米国に続き欧州中央銀行(ECB)が金融引き締め姿勢を明確に示すと、ユーロ圏各国の長期金利が急上昇した。とりわけ、財政が比較的健全ではないイタリアの長期金利(10年国債利回り)は、2014年以来の高水準となる4%台まで上昇した。

中銀による国債の買い支えを失った国債市場では、今後も財政リスクを織り込んだ長期金利の水準を探る展開が予想される。そこで本稿では、標準的な長期金利の理論モデル(潜在成長率+期待インフレ+リスクプレミアム)をもとに、主要先進国(G7)の長期金利の上振れ余地を試算した。なお、試算にあたっては、内閣府の分析手法を参考とし、データは全てIMF 「World Economic Outlook」のヒストリカル・データを用いた(図表1・2)。

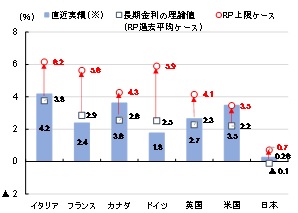

図表1 長期金利の上振れ余地(G7)

(注)直近実績は2022年6月中の高値。上限ケースのリスクプレミアムは2000年~21年の最大値。RPはリスクプレミアムを表す

(出所)IMF「World Economic Outlook」、Bloombergより、みずほリサーチ&テクノロジーズ作成

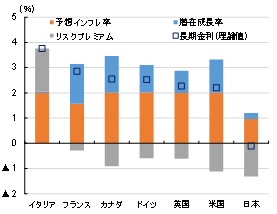

図表2 長期金利の理論値(G7)

(注)理論長期金利=潜在成長率+予想インフレ率+リスクプレミアム(2000年~2021年平均)

(出所)IMF「World Economic Outlook」、Bloombergより、みずほリサーチ&テクノロジーズ作成

G7の長期金利の理論値を比較すると、イタリアが3.8%と最も高い。財政のリスクプレミアムが、イタリアの長期金利の理論値を大きく押し上げたと考えられる。一方、イタリア以外の長期金利の理論値は、日本を除き、概ね2%台のレンジに収まっている。リスクプレミアムが、イタリア以外の6ヵ国でマイナスとなっており、2000年代以降に各国・地域で実施された、中銀による大規模国債購入の影響の大きさがうかがえる。

一方、日本の長期金利の理論値は最も低い。低水準の潜在成長率および期待インフレに加えて、2001年に世界に先駆けて量的緩和を導入し、かつ現在に至るまで国債の大量購入を継続していることが、リスクプレミアムをマイナスに拡げ、長期金利の理論値を下押ししたと考えられる。

長期金利の上振れ余地はユーロ圏で相対的に大きい

リスクプレミアムを「過去(2000~2021年)の最大値」に置き換えて、長期金利の理論値の算出すと、財政リスク等をより反映した長期金利の上限メドを把握することができる。この長期金利の上値メドと、直近の長期金利との乖離幅が「長期金利の上振れ余地」と考えることができる。

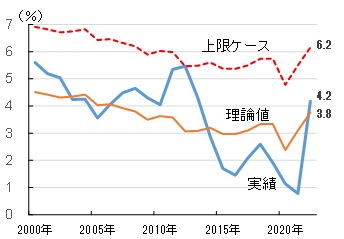

直近の長期金利の上振れ余地をG7で比較すると、ドイツやフランス、イタリアなどのユーロ加盟国の上振れ余地が相対的に大きい。特にイタリアは、2010年代前半の欧州債務危機の際にリスクプレミアムが大きく上昇したこともあり、上振れ余地が6.2%と最も高い水準になっている(図表3)。なおドイツに関しては、通貨ユーロが導入された当初こそリスクプレミアムが高水準だったものの、その後は緊縮財政の徹底により財政リスクの大幅な低減を実現している点に、留意する必要がある。

図表3 イタリアの長期金利の上振れ余地

(注1)長期金利の実績は年平均。2022年は6月中の高値

(注2)上限ケースのリスクプレミアムは2000年~2021年の最大値

(出所)IMF「World Economic Outlook」、Bloombergより、みずほリサーチ&テクノロジーズ作成

米国・日本の長期金利の上振れ余地は限定的

ユーロ圏以外の4ヵ国に関しては、長期金利の上振れ余地は比較的小さい。特に日本は、世界の主要中央銀行が金融引き締め姿勢に転じる中、ほぼ唯一、金融緩和姿勢を維持している。日銀が連続指値オペの実施により金利上振れを抑制している結果、当面は0.25%が上限値になると考えられるが、本試算による上限メドの水準でみても、マイナスのリスクプレミアムの寄与により、0.7%と低位にとどまる見込みだ。仮に金融政策が修正されたとしても、金利の上昇余地は限定的だろう。

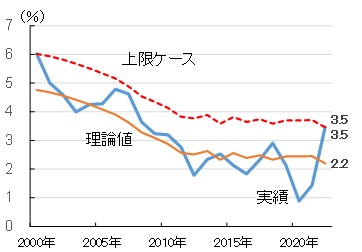

米国の長期金利の上限メドは3.5%と試算される(図表4)。実際、6月FOMC(6/14-15)直前の金利急上昇の局面で、一時的にこの水準にまで到達したが、本試算に基づけば、米国長期金利が3%台を超えて水準を大幅に切り上げる余地は限定的と解釈できる。米国のリスクプレミアムのマイナスが大きい理由は、通貨ドルが基軸通貨として世界中に流通し、世界各国の外貨準備としての米国債需要が極めて高いことから、米国債の「流動性リスクプレミアム」が小さいためと思料する。

図表4 米国の長期金利の上振れ余地

(注1)長期金利の実績は年平均。2022年は6月中の高値

(注2)上限ケースのリスクプレミアムは2000年~2021年の最大値

(出所)IMF「World Economic Outlook」、Bloombergより、みずほリサーチ&テクノロジーズ作成

[参考文献]

内閣府(2010)「平成21年度 日本経済2010(経済財政政策担当大臣報告)」第3節経済・金融動向と期待物価