調査部総括・市場調査チーム 主任エコノミスト 坂本明日香

asuka.sakamoto@mizuho-rt.co.jp

2022年末にかけ1ドル=150円台を試す可能性も

円安・ドル高が止まらない。2022年3月以降、円安・ドル高が急速に進んでおり、5月に米国の景気減速懸念による米金利低下から円安・ドル高は一服したように見られたものの、6月以降再び加速し、一時1998年12月以来の1ドル=139円台に到達した。

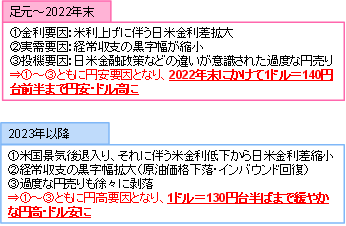

ここで気になるのは、先行きいつまで円安・ドル高が進むかという点だ。坂本(2022)で、先行きのドル円相場を占う3つの要因として、①金利要因(日米金利差)、②実需要因(日本の経常収支)、③投機要因(過度な円売り)を取り上げた。現在も、この3要因が鍵となるとの見方は変わっていない。2022年末にかけて、円安圧力がまだ続くとみられる(図表1)。

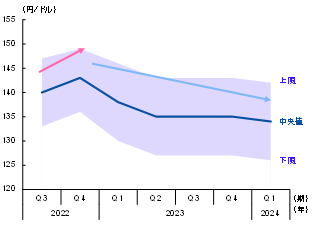

図表1 ドル円相場の見通しと3要因

(注)青の実線は四半期の中央値。紫のシャドーはレンジを示す

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

まず1つ目の金利要因については、日米金利差が今後一段と拡大し、円安・ドル高圧力になると予想する。米国は依然として高インフレ状態が継続しており、FRBもインフレ抑制姿勢を鮮明にしている。FRBは今後、2022年末までに4%近くまで政策金利を引き上げていくとみており、米長期金利には上昇圧力がかかり続けるだろう。

半面、日本のインフレ圧力は弱い。雇用・賃金の回復も鈍いことから、2%物価目標の安定的な達成は実現しないとみられる。これまでの急激な円安を受けて、日銀の金融政策修正観測が高まっているものの、日銀は引き続き、イールドカーブコントロール(YCC)で円長期金利を低めに誘導すると予想している(詳しくはみずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し」をご参照されたい)。

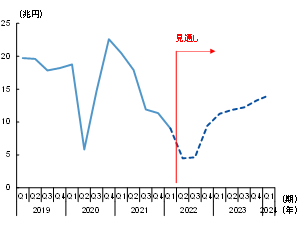

次に、2つ目の実需要因に関しては、概ね1年前(2021年中)の経常収支が、2022年中のドル円相場に影響を及ぼす格好となる。経常収支のうち、第一次所得収支に含まれる直接投資収益など一部の収益は、後からまとめて国内の親会社へ配当されることがあり、ラグを伴ってドル円相場に影響を与えると考えられるからだ1。

2021年は、コロナ禍に伴う原油価格高騰や、ウクライナ侵攻による天然ガス価格高騰などの資源価格高騰を背景に、輸入金額が増加し、貿易収支の赤字幅が拡大した。サービス収支についても、新型コロナウイルスの感染拡大が続く中、厳しい入国制限措置を取っていたことからインバウンド需要が乏しく、円買いに繋がらなかったとみられる。昨年(2021年)の経常収支の黒字縮小は、1年程度のタイムラグを伴って、2022年のドル円相場の円安圧力となろう(図表2)。

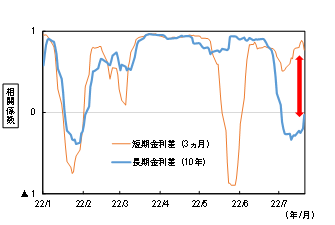

3つ目の投機要因も、2022年末までの円安進展に寄与する見通しである。足元では、長期金利ではなく、金融政策の影響を強く反映する短期金利の日米差に連動する形で、円安・ドル高が進展している(図表3)。2022年末にかけては、引き続き日本と米国の金融政策の違いから、短期金利差拡大と連動する形で円売りが進みそうだ。

もっとも今後、原油などの商品市況が現在想定している以上に高騰した場合、インフレ圧力の増大を警戒するFRBが更なる金融引き締め対策を行うとの見方から、日米の金融政策の違いがより意識され、一時的に円売りに拍車がかかる恐れもある。

以上から、2022年末にかけては3要因全てで円安・ドル高圧力が続くだろう。足元の経済環境は不確実性が高く、米国のインフレ・景気動向次第で変わりうるため、幅を持ってみる必要はあるが、1ドル=140円台前半、場合によっては、1ドル=150円台を試す可能性もあるとみている。

図表2 経常収支の推移

(注)季節調整、年率換算値

(出所)日本銀行「国際収支統計」より、みずほリサーチ&テクノロジーズ作成

図表3 ドル円相場と日米金利差の相関係数

(注)長期金利は10年国債利回り、短期金利は3ヵ月OIS。

相関係数の計測期間は20日。7月22日時点

(出所)Bloomberg、Refinitivより、みずほリサーチ&テクノロジーズ作成

2023年以降は緩やかな円高・ドル安に

もっとも、円安は2022年末で一服し、2023年以降は円高になるとみている。

まず、1つ目の金利要因について、2023年入り後もインフレ率の低下は緩慢で、FRBは金融引き締めスタンスを継続するとみている。しかし、金融引き締めから、米国経済は2023年半ばにかけ景気後退に入るだろう。インフレ率が確実に低下するまではFRBは政策金利を据え置くだろうが、米長期金利は2023年初から景気後退を見越して低下し、日米金利差は縮小していくと考えられる。

2つ目の実需要因については、前述の通り、2022年の経常収支の動向が2023年のドル円相場に影響を及ぼす。2022年半ばにかけては、資源価格の高騰による貿易収支赤字や、低調なインバウンドから経常収支の黒字幅が縮小している。しかし、先行き世界的な景気減速による需要の低下から資源価格が下落することで、貿易収支は徐々に改善するとみる。インバウンドについても、6月から1日2万人に入国制限が緩和されている。年間3000万人だったコロナ前の訪日外客数には遠く及ばないものの、2022年中は小幅ながらも需要の回復が見込まれる。貿易収支やインバウンドが徐々に改善することを踏まえると、2022年後半の経常収支黒字幅の拡大は、2023年後半にかけての円高要因になりそうだ(図表2)。

円安圧力が弱まるとともに、3つ目の要因である過度な円売りもはく落し、2023年以降は1ドル=130円台半ばまでの緩やかな円高・ドル安になるとみている。

[参考文献]

みずほリサーチ&テクノロジーズ(2022)「2022・2023年度 内外経済見通し~グローバルインフレと世界経済の行方~」、2022年7月26日

坂本明日香(2022)「円安はいつまで、どこまで進むのか?~年前半は 130 円台半ばを試す可能性。年央以降は円安一服へ~」、みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年4月28日

- 1第一次所得収支のうち直接投資収益などは親会社の財務戦略に応じて配当が不定期となりやすく、数年分の利益をまとめて配当させるケースもある。日本銀行「国際収支関連統計 項目別の計上方法」

https://www.boj.or.jp/statistics/outline/exp/data/exbpsm6.pdf