調査部 総括・市場調査チーム 上席主任エコノミスト 井上 淳

jun.inoue@mizuho-rt.co.jp

欧州のガス高を誘発したロシアとの対立

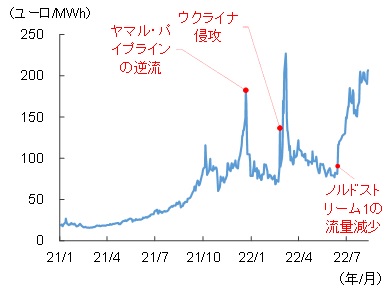

欧州では天然ガス価格の高騰が続いている(図表1)。欧州の天然ガス価格の指標であるTTF(Title Transfer Facility)は、8月上旬時点において1MWhあたり200ユーロ前後で取引されており、2016年から2020年までの平均価格(15ユーロ/ MWh)の実に13倍という高値となっている。

図表 1 欧州の天然ガス価格(TTF)

(出所)Refinitivより、みずほリサーチ&テクノロジーズ作成

背景には、ウクライナ侵攻を巡るロシアとEUの対立がある。EUはロシア産石炭の輸入を8月から停止したほか、年末までにロシアからの石油輸入についてもその90%を止めるとしており、これに対抗するロシアが天然ガス供給を一段と削減したことが、足元の高騰につながった。

こうしたロシアによるガス供給の削減は、ウクライナ侵攻前の昨年中からみられた現象である。今から思えば、ロシアがウクライナに侵攻した際、EUによる対露制裁の強化やウクライナ支援を抑え込むための布石としてEUに圧力をかけていた可能性が高い。実際、ベラルーシを経由しポーランドやドイツに天然ガスを供給するヤマル・ヨーロッパ・パイプラインでは、昨年後半からパイプラインの流量が減少し始め、年末にはロシア側へ天然ガスが逆流する事態となった。パイプラインの逆流を受けて、市場ではロシアの天然ガス供給に対して懸念が高まり、TTFは急騰、EU各国は大きな圧力を感じることになった。TTFが急騰した昨年末は、ロシアがウクライナ国境の兵力を増強して緊張が高まっていた時期でもあり、ウクライナ侵攻を前に、EU各国に圧力をかける意図があったと考えるのが自然だ。

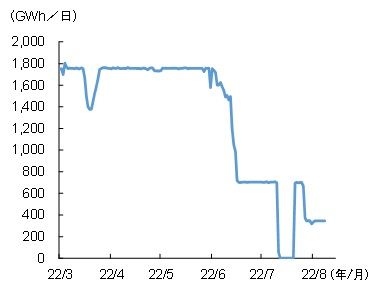

そのヤマル・ヨーロッパ・パイプラインの流量は、今年に入ってからも低位での推移が続き、5月以降は天然ガスの供給が完全に止まっている。さらにロシアは、6月に入ると、ドイツに天然ガスを供給しているノルドストリーム1・パイプラインでも、天然ガスの流量を6割削減した(図表2)。

図表 2 ノルドストリーム1の天然ガス供給量

(出所)ドイツ連邦ネットワーク庁より、みずほリサーチ&テクノロジーズ作成

ロシアの国営天然ガス会社ガスプロムは、当初、タービンの修理が終われば、8月上旬から元の供給量を回復するとしていたが、現時点で修理を終えたタービンはロシアの送ガス施設に設置されていない。ノルドストリーム1の流量は定期メンテナンス(7/10~7/20)後も低水準で推移しており、ガスプロムは7月27日以降、新たなタービンの修理が必要になったとして、ガス供給をさらに20%まで減らしている。

今冬のガス不足は回避可能

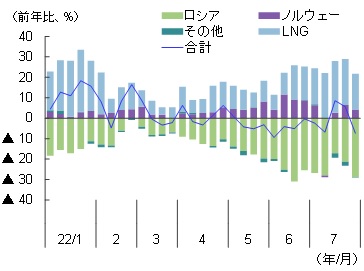

ロシアからEUに供給されている天然ガスの総量は、8月上旬時点で、2021年の同じ時期の3割程度にまで減少している。その一方で、EUがロシア以外から調達する天然ガスは増加している。EUはロシアに次ぐ調達先のノルウェーからパイプラインでの輸入を増やしているほか、米国などから液化天然ガス(LNG)の輸入を大幅に増やしており、春先以降の天然ガス輸入の落ち込みはこれまでのところ前年をわずかに下回る程度に抑えられている(図表3)。

図表 3 EUの天然ガス輸入量

(出所)Bruegelより、みずほリサーチ&テクノロジーズ作成

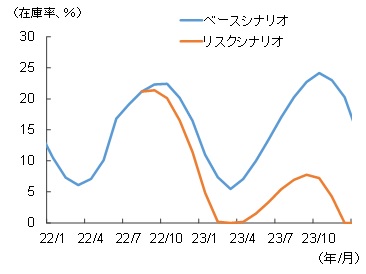

ロシアは今後もEUに圧力をかけるために、EU向けのガス供給量を低水準に留める可能性が高いと考えられるが、EUはロシア以外からの輸入を拡大したことによって、冬場に在庫が底をついてガス不足が発生するような事態は回避できるようになったとみている(図表4、ベースシナリオ)。

図表 4 EU天然ガス在庫の試算

(注)在庫率=在庫/消費量

(出所)Eurostat、Bruegel、AGSIより、みずほリサーチ&テクノロジーズ作成

ただし、ロシアは天然ガスを使ってEUに揺さぶりをかけており、今後の展開次第では、天然ガスの供給をさらに絞り込む可能性も完全には否定できない。そこで、ベースシナリオと同じ条件で、ロシアからの天然ガス輸入が今後停止した場合について試算したところ、2023年2月にはEU域内の天然ガス在庫が概ね底をつくという結果となった。ロシアからのガス輸入が止まった場合には、在庫を取り崩すだけでは補いきれず、EU域内でガス不足が発生する可能性が高いとみられる(図表4、リスクシナリオ)。

ロシアのさらなる供給削減にはガス消費の削減で対抗

ロシアが天然ガスの供給をさらに削減してきた場合の対応策として、まず考えられるのは代替調達のさらなる拡大である。すでに述べたようにEUの現在のガス供給は、ロシアからの輸入減少をそれ以外の調達先からの輸入で補っている。例年であれば春から夏にかけて天然ガスの輸入量は少なくなるが、現在は冬場の輸入量かそれ以上の量を確保したことで、EUは例年と同じように冬に備えて在庫を積み増すことができている。別の言い方をすれば、ノルウェーからパイプラインで供給される天然ガスや米国などから運搬船で運ばれるLNGの輸入量は、すでにそれだけの高水準に達しているということになる。ロシアが天然ガスの供給を今よりも削減した場合の手立てとして、EUが代替調達をさらに増やすというのはそう簡単なことではない。

そうしたなかでEUが対抗策として打ち出したのが、ガス消費の大幅な削減プランである。具体的には、2022年8月から2023年3月末までのガス消費について、過去5年の平均消費量の15%に当たる量を削減しようとするもので、ガス発電から再エネへの転換や、暖房の際の設定温度の引き下げなどによってガス消費を削減するプランだ。ガス消費の15%の削減を実際に達成できれば、たとえロシアからの天然ガス輸入がゼロになっても、EUでは全体として、この冬のガス在庫をベースシナリオと同程度の水準に維持できる可能性がある。

ただし、ガス消費の15%削減は規模として大きく、実際に実行できるかは未知数だ。EUは提案の中で、発電の切り替えについて再エネ化の加速だけなく現実的な方策として一時的な原子力や石炭火力発電の拡大を挙げ、また暖房温度の設定については公共施設での義務化などを挙げている。それでもガス需給が悪化し、EU加盟国の承認や提案に基づいて警告が発せられる事態となった場合には、強制的なガス消費の削減を要請できることになっている。しかし、これにはいくつかの例外規定が設けられており、たとえば11月1日時点のガス貯蔵率がEUの掲げる80%目標を達成している国や、鉄鋼・化学といった重要産業が原料としてガスに大きく依存している国、もしくはその使用量が増加している国などは対象外となっている。

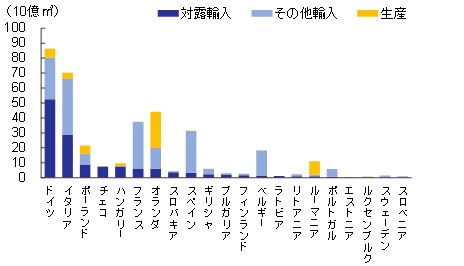

ここで鍵を握るのがドイツである。ドイツはロシアからの天然ガス輸入がEUで最大の国であり(図表5)、その動向が15%削減の達成を左右する。ドイツが例外規定を多用すれば、他のEU加盟国がドイツのために我慢を強いられることにもなりかねず、その意味でもドイツが率先してガス消費の削減を進めることが重要となる。さらにその手段として、各国は石炭火力の活用が重要になる。計算上はガス不足にならないベースシナリオでも、過度の需給ひっ迫(在庫水準の低下)を回避するために、実際には予備的な石炭火力発電の増加が見込まれる。ロシアがガス供給を一段と減らしてきた場合には、石炭火力による代替を本格化させる必要が出てくる。石炭の調達や発電施設の再稼働といったハードルをクリアして、石炭火力をどれだけ活用できるかが、ロシアに対抗するうえで重要となる。

図表 5 EU各国の天然ガス供給(2020年)

(注)輸入は純輸入換算ベース

(出所)Eurostatより、みずほリサーチ&テクノロジーズ作成

ガス高は2023年も継続

ノルドストリーム1の状況を見る限り、今後もロシアは天然ガスを使って圧力をかけてくるだろう。ただし、ロシアが自らEUへのガス供給を停止する可能性は現時点ではあまり高くないと考える。パイプラインでEUに輸出している天然ガスは、販路をそう簡単に変更できないことも大きな理由だが、EUへのガス供給を止めてしまえば、ロシアはEUの対露制裁に対抗する重要なカードを手放してしまうことになる。天然ガス輸出を停止してしまえば天然ガス価格の高騰という恩恵も享受することはできない。拡大する戦費や景気減速による税収の落ち込みを補うためにも、EU向けの輸出をゼロにすることはできないはずだ。

しかし、ここで留意しなければならないのは、ロシアがEUへのガス供給を維持したとしても、EUのガス需給が緩和的になるわけではないということである。ベースシナリオのようなケースではガス不足やそれに伴う経済活動の著しい停滞は回避できる可能性があるが、試算の示すような低水準の在庫を前提とすれば、天然ガス高が長期化することを覚悟しなければならないだろう。

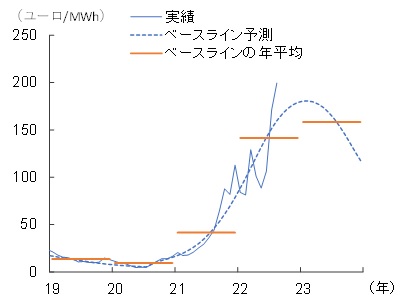

欧州の足元のガス価格は、ノルドストリーム1の流量減少によってロシアのガス供給に対する懸念が高まっていることから、在庫のベースシナリオに基づくトレンド(図表6、ベースライン予測)を上回る高値となっている。今後、需給を反映したベースラインに回帰したとしても、依然、歴史的な高値が続くことに変わりはない。需要期の冬を越せば、ガス不足によって経済活動が一部停止することへの懸念は和らぎ、価格もピークアウトするだろう。しかし、ロシアはEUの制裁が続く限り天然ガスの供給を抑制すると考えられ、欧州の天然ガス価格の水準は2023年も高値圏での推移が続くことになるとみている。

図表 6 欧州天然ガス価格の予測

(注)みずほリサーチ&テクノロジーズの予測

(出所)Refinitiv、Eurostat、Bruegel、AGSIより、みずほリサーチ&テクノロジーズ作成