調査部 首席エコノミスト 武内浩二

koji.takeuchi@mizuho-ir.co.jp

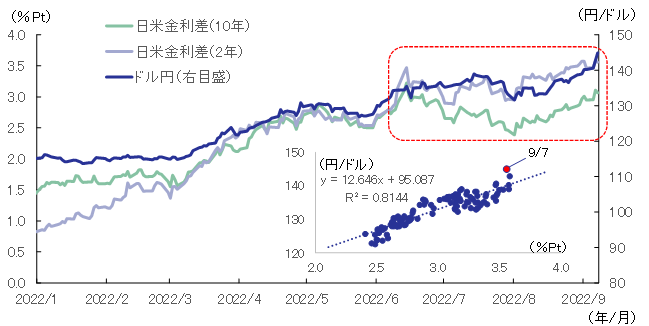

ドル円相場は1ドル=145円近傍まで円安が進行し、24年ぶりの円安水準に

再び円安が加速している。背景にあるのは、米利上げ観測の強まりと米金利の上昇である。足元のドル円相場は概ね日米の金利差の動きに沿って推移している。ただし、夏場以降は残存期間が長い10年国債の金利差との動きに乖離が見られる一方、残存期間の短い2年国債の金利差との関係が強い状況が続いている(図表1)。2年国債利回りは当面の金融政策の見込みがより強く反映されることから、金利差によるリターンの違いよりも日米の金融政策の違いが市場参加者に強く意識されていることがうかがわれる。米国のインフレ率はFRBが重視する個人消費支出(PCE)デフレーターで7月は前年比+6.3%、エネルギーと食品を除くコアでも同+4.8%とピークからはやや伸びが鈍化したものの、高い水準を維持している。こうしたインフレ圧力に対し、パウエル議長をはじめとしたFOMCメンバーからはインフレ抑制のためには景気をある程度犠牲にしてでも金融引き締めを続けるといったメッセージが発せられている。一方、黒田日銀総裁は、市場で話題となるイールドカーブコントロールの許容範囲の拡大を含め、円安対応としての金利の引き上げを明確に否定している。

図表1 日米金利差とドル円相場

(注)グラフ内の散布図は日米2年金利差とドル円相場の関係を示したもの。

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

こうした日米の金融政策の違いが円安の主要因であるとすれば、当面は円安地合いが続く可能性が高い。現在の日米2年金利差から試算される水準は1ドル=140円弱であり、先週の145円近傍はややオーバーシュートといえる。ただし、仮に一部のFOMCメンバーが主張するように、政策金利が4%水準まで引き上げられ、来年いっぱい金融引き締めが継続する(利下げには至らない)といった状況を市場が織り込むとすれば、米2年国債利回りには更なる上昇余地が生じる。今回のような市場のオーバーシュートも踏まえれば、1ドル=150円も視野に入ってこよう。

円安・株高とはなっていないが、米株対比では相対的な強さを維持

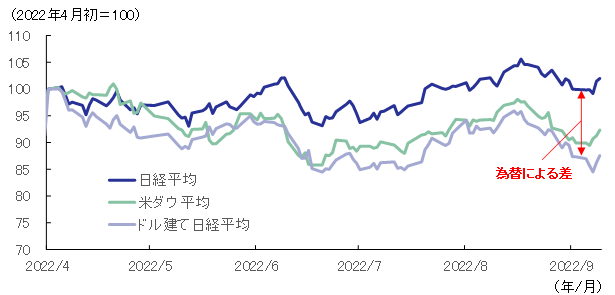

日本株に目を転じてみると、年初来の為替は30円弱も円安が進んでいるにもかかわらず、2013年から2015年にかけてのアベノミクス相場のような株高はみられず、日経平均は先週末にかけての800円弱の上昇を加えても未だ年初来騰落率は▲2%である。アベノミクス相場と現状の違いは、当時は米国では金融緩和が継続しており、円安が進んだのはもっぱら日銀による異次元緩和が要因であったこと、円高が日本経済低迷の一因と捉えられていたこともあり、金融緩和と円安を評価した海外投資家による大量の日本株買いが発生したことである。一方、共通点としては、当時も現状もドル建てでみた日本株と米株の相関が高いということであろう。図表2は日経平均、米ダウ平均、ドル建て日経平均の今年度に入ってからの推移を比較したものだが、総じて米ダウ平均とドル建て日経平均の相関は高く、為替が円安の分だけ日本株が米株をアウトパフォームしているように見える。勿論、日本株が米株対比で底堅い要因としては、予想PER(株価収益率)などのバリュエーション面から割安感があること、景気の先行きについて、金融引き締めで景気減速または後退が意識されている米国に対して、日本はコロナからの回復が遅れている分、今後はサービス消費の持ち直しなどから景気の回復が期待されていることなどの違いが指摘されており、そうした面が作用していることも確かであろう。ただし、日本が貿易赤字に転じており、円安のメリットよりデメリットが意識される中で、円安が日本株の売り要因として捉えられているかといえば、そうではなく、少なくとも米株のパフォーマンスを上回る一因となっていることは確かであろう。

図表2 日米株価とドル建て日経平均の推移

(出所)IHS Markitより、みずほリサーチ&テクノロジーズ作成

米株は逆金融相場から逆業績相場へ。日本株も影響は不可避

今後の日本株を考える上で、円安地合いが続くとすれば、米株対比でのアウトパフォームは続きやすいといえる。一方、前述の米ダウ平均とドル建て日経平均の相関を踏まえると、余程日本サイドでポジティブな要因がなければ、方向感を決めるのはやはり米株であり、米株の行方が重要ということになろう。今後の米株を展望すると、米金利上昇によるバリュエーション面での調整は概ね一巡した可能性がある一方、利上げを受けた今後の景気の下振れについては十分に織り込まれているとはいえないであろう。みずほリサーチ&テクノロジーズでは、2023年の米国経済は景気後退に陥ると予測しているが1、市場では米株の2023年のEPS(一株当たり利益)は7%強の増益が予想されており、今後下方修正される可能性は高いと考えられる。米株はいわゆる「逆金融相場」を経て今後「逆業績相場」に移行するとみられ、業績の下方修正が株価を下押しすることになろう。米株調整の影響は日本株にとっても不可避であり、警戒は怠れない。

[参考文献]

坂本明日香(2022)「まだ続く円安。先行きを占う3要因~22年にかけ150円を試す可能性。23年以降緩やかな円高~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』7月27日

- 1詳細は、みずほリサーチ&テクノロジーズ(2022)「2022・2023内外経済見通し~グローバルインフレと世界経済の行方~」を参照。