調査部総括・市場調査チーム 上席主任エコノミスト 水野伸哉

shinya.mizuno@mizuho-rt.co.jp

米インフレ抑制法が成立し、大企業課税が決定

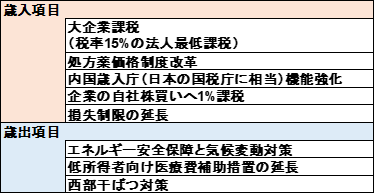

2022年8月16日、米国にて「インフレ抑制法」が成立した。2021年7月にバイデン政権が公表した「ビルド・バック・ベター法案」の縮小版だが、その中身は処方薬価格制度改革や内国歳入庁の機能強化、エネルギー安全保障と気候変動対策など多岐にわたる1。このうち、金融市場から特に警戒されているのが、主に富裕層や大企業への課税強化である(図表1)。

図表1 インフレ抑制法の歳入・歳出項目

(注)2022年8月11日付、米上院民主党公表資料から引用

(出所)米上院民主党より、みずほリサーチ&テクノロジーズ作成

大企業課税に関しては、現時点では課税手法など未定な部分が多いが、利益10億ドル以上の企業に、最低でも税負担率が財務諸表ベース利益の15%に達するよう課税される見込みである2。大企業課税の強化による、実体経済および金融市場への影響が懸念される。

大企業課税の米企業利益・株式市場への影響は▲2.4%と軽微

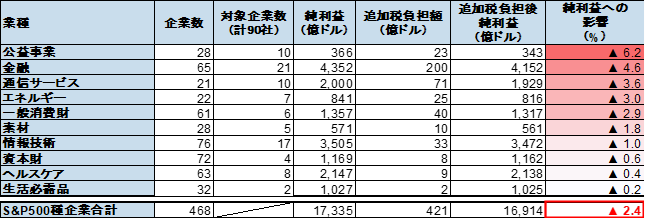

そこで本稿では、この大企業課税に焦点を当て、米企業利益と株式市場への影響を試算した。まず、S&P500種総合指数の採用企業から、2021年会計年度ベースで税引き前利益10億ドル以上かつ税負担率 15%未満の企業を追加税負担対象企業として抽出し、その対象企業が税負担率15%に達するまで追加課税されたと仮定して、追加税負担額を算出した(実際の課税対象企業及び影響は未定)。その結果、追加課税対象企業は合計で90社あり、S&P500種指数全体で2.4%企業利益を下押しするとの試算結果が得られた(図表2)3。

図表2 米企業への影響

(注)対象企業:S&P500種銘柄、決算期:2021年、追加税負担対象として、税引き前利益10億ドル以上かつ税負担率15%未満の企業を、リートを除き抽出。本試算は概算であり、実際の対象企業数や影響は未定

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

続いて株価への影響であるが、一般に、株価は株価収益率(PER)×1株当たり利益(EPS)と分解できる。米国株のPERは2022年8月末時点で17倍前後だが、ここでは一定のものと仮定する。EPSは、発行済株式数が不変であれば企業利益がそのまま反映されるため、2.4%の企業利益下押しとともに、株価も2.4%下押しされる。米大企業への課税強化が企業収益および株価に与える影響は、ともに軽微と言えるだろう。

大企業課税が日本にも適用された場合、日本企業利益・株式市場への影響は▲2.1%と米国並みで軽微

なお、15%という税率は、2021年にG20、財務相・中央銀行総裁会議にて合意された国際課税の枠組みに基づく。本枠組みに関しては、多国籍企業の税逃れへの対応、法人税率引き下げ競争への歯止めとして、OECD(経済協力開発機構)を中心に2012年から議論されてきたものである。OECDにより2021年10月に公表されたスケジュールでは、2023年発効に向けて2022年に各国・地域の国内法が改正されることとなっていたが、OECD事務総長によれば、各国・地域での議会承認などに時間を要し、導入が2024年にずれ込むとされている4。

大企業課税は国際的な枠組みとして合意されており、日本も例外ではない。現在、日本では大企業課税が米国のように法として決定されていないが、今後、日本でも大企業課税が適用されれば、日本企業全体として租税負担の増加は避けがたいと考えられる。そこで、日本の大企業が米国と同条件で課税されたと仮定し、TOPIX採用企業を対象に試算を実施したところ、追加課税対象企業は13社、TOPIX全体で企業利益を2.1%下押しという試算結果となった(図表3)3。株価についても、12倍前後である日本株のPERを一定と仮定すれば同程度の影響となる。大企業課税が日本企業利益及び株式市場に与える影響は、米国とほぼ変わらないとの結果が得られた。

図表3 日本企業への影響

(注)対象企業:TOPIX銘柄、決算期:2021年、1ドル=140円、日本において大企業課税は決定されていないが、大企業課税が米国と同条件で適用されたと仮定し試算

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

日本でも大企業課税に関する議論の可能性あり、企業は税制変更に備える必要性も

結論として、大企業課税の米企業利益及び株式市場への影響は軽微、日本でも米国と同等の影響があると試算された。本稿記載の通り、大企業課税は国際合意されているため、日本においても、今後その議論が出てくる可能性がある。影響は軽微とはいえ、米国と同等のインパクトが試算上は想定され、日本企業は税制変更に備える必要性が出てくるだろう。

[参考文献]

川本隆雄(2022)「米国株式の下値目途を考える~米長期金利4%到達で1割程度下落の可能性~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』、2022年6月20日

- 1Senate Democrats, “SUMMARY: THE INFLATION REDUCTION ACT OF 2022 ”, August 11th, 2022

- 2税負担率は法人税等支払額/税引き前利益で算出。

- 3本試算はあくまで概算であり、実際の対象企業数及び影響は未定である。

- 4各種報道より。