調査部 首席エコノミスト 武内浩二

同 総括・市場調査チーム 上席主任エコノミスト 上村未緒

koji.takeuchi@mizuho-rt.co.jp

急速な円安進行に警戒姿勢を示す政府・日銀

為替市場では9月7日に1ドル=144.99円をつけ、約24年ぶりの水準まで急速に円安が進み、その後も140円台前半での推移が続いている。こうした急速な円安進行を受け、政府や日本銀行(以下、日銀)は警戒姿勢を強めている。先週14日、財務省の神田財務官は「あらゆるオプションを排除せず、状況に応じて適切な対応をとる準備が出来ている」と口先介入としては最も踏み込んだ表現で市場へのけん制発言を行い、報道によれば、日銀によるレートチェックも行われたようだ。レートチェックとは日銀が金融機関に対し、いくらでどの程度ドルを売れるかなど介入決定の判断に資するような相場の状況に関するヒアリングを行うことで、介入の準備段階と言われている。また、本日(9/22)の日銀金融政策決定会合(以下、会合)で緩和継続が示された直後、一時145円を超えたことを受けて、神田財務官はステルス(覆面)介入を行うこともありうると発言するなど、政府はいつでも介入に踏み切る用意があるという強いメッセージを市場に送っているといえる。

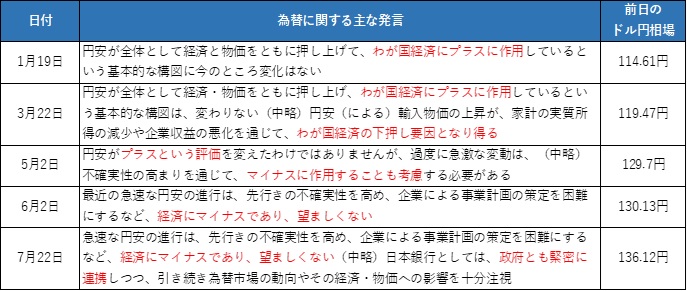

一方、日銀から発せられるメッセージも徐々に円安を警戒する発言に変わってきている。図表1は黒田日銀総裁の今年に入ってからの金融政策決定会合後の記者会見における為替に関する発言の変遷をみたものである。当初は「円安はわが国経済にプラス」との見解を示していたが、円安の進行に伴って下押し要因に言及するようになり、6月には「(急激な円安は)経済にマイナスであり、望ましくない」とマイナス面のみの言及に変わっている。また、7月には「政府とも緊密に連携」するとして、急激な円安警戒という点で政府との一体感を示している。本日の会合後の記者会見でも基本的には6月以降の会見での発言と同様の趣旨であった。

図表1 黒田日銀総裁の為替に関する発言の変遷

(注)今年になってからの金融政策決定会合後の記者会見より、黒田総裁の為替に関する発言を抜粋

(出所)日本銀行HPより、みずほリサーチ&テクノロジーズ作成

ただし、こうした変化は、黒田総裁の円安に関する認識が変わったということでなく、円安の全体としての評価からマイナス面に対する警戒を強調した発言に変化させることで、円安への警戒姿勢を示しているものとみられる。円安は経済にとってプラス、マイナス両面の作用があり、輸入物価上昇による企業のコスト増や販売価格に転嫁された場合の物価上昇による実質所得の低下といったマイナス面の発現が早い一方、海外での価格競争力の上昇による輸出数量の増加や海外生産分の円ベースでの企業収益改善を受けた設備投資の増加、賃金上昇といったプラス面での効果は遅れて出る傾向がある。更に現状は、マイナス面では資源高などで輸入物価が上昇しているところに円安が拍車をかける形になっており、コロナによるインバウンドの消失や半導体の供給制約による自動車生産の抑制などでプラス面での効果が従来よりも期待しにくくなっている。こうした面からも、現状はマイナス面への警戒を前面に出した方がメッセージとして受け入れられ易いといえる。

円安進行でも日銀が動かない3つの理由

こうした円安警戒姿勢にもかかわらず、本日(9/22)の金融政策決定会合では金融政策の現状維持が決定された。今後についても、日銀による政策の修正は当面ないというのが市場(少なくとも国内市場)のコンセンサスである。日銀が動かない理由としては、以下の3点が考えられる。

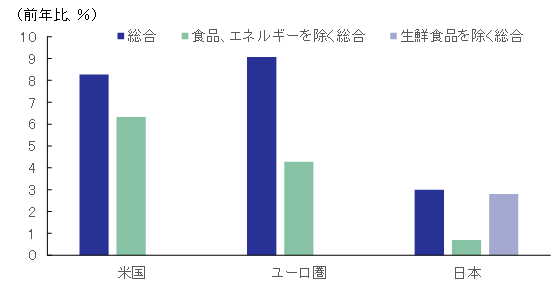

1点目は、日銀の物価の捉え方である。図表2は日米ユーロ圏の8月の消費者物価指数の前年比を比較したもので、左から、全ての商品を含む総合、食品・エネルギーを除く総合(いわゆる米国版コア)、生鮮食品を除く総合(日本でのコア、日本のみ記載)である。日米ユーロ圏とも金融政策における物価目標を2%としているが、現状米国とユーロ圏は総合、米国版コアとも目標を大きく上回っている。一方、日本は総合やコアでみると目標を上回っているが、米国版コアは前年比+0.7%と2カ月連続で伸びは高まっているものの未だ目標を下回っている。国際商品市況の上昇の影響を受けているのは各国ともに共通しているが、影響の度合いに違いがある。米国ではエネルギー・食品価格の上昇に加え、幅広い財・サービス価格上昇の背景に顕著な賃金の上昇があり、賃金と物価のスパイラル的なインフレが懸念されている。だからこそ米国連邦準備制度理事会(以下、FRB)は大幅な利上げを続け需要を冷やす金融政策を実施している。ユーロ圏は賃金上昇への波及は未だ確認されていないものの、エネルギー・食品から他の商品への波及が徐々に広がっており、この状況が続けばいずれ賃金に波及するリスクがあるとの見方から欧州中央銀行(ECB)も利上げを加速させている。日本でも徐々に価格転嫁の広がりはみられるものの、基本的には輸入物価の上昇が主因で、物価全体でみればその波及度合いは限定的ということだろう。したがって、日銀はエネルギー価格等が上昇し続けない限りいずれ物価は落ち着き、2%の物価目標を持続的に展望できる状況ではないため、現状の金融緩和を維持するべきと判断しているのである。

図表2 日米欧の消費者物価の比較

(出所)米国労働省、Eurostat、総務省より、みずほリサーチ&テクノロジーズ作成

2点目は、日銀の景気認識である。日銀の国内景気の見通しはコロナ禍や供給制約の影響が緩和する中で回復を続けるというものであるが、下振れリスクも相応に意識しているようである。ウクライナ情勢やグローバルインフレを背景とした各国金融引き締めによる海外経済の減速、交易条件の悪化による企業収益の下押しや実質所得の低下による個人消費への悪影響などを踏まえると、先行きの不確実性は高く、金利の引き上げなど金融引き締め的な政策を行うべき時ではないという判断があると思われる。

3点目は、為替は財務省の専管事項であり、金融政策の目的にすることはないという日銀のスタンスである。ただしこれについては、もちろん為替を主因に金融政策を変更するとは言えないであろうが、為替は様々な経路を通じて景気や物価に影響を及ぼすと考えれば、判断材料の一つとなり得るだろう。

為替介入の効果を高めるには日銀の政策修正とセットで行うべき

市場では、為替介入の可能性については意識されつつある一方、その効果については疑問を呈する見方が多い。まず、介入の効果を上げるには協調介入が望ましいが、そもそも米国は為替介入に関して非常に否定的であることに加え、インフレ対策が最重要課題である米国にとってはむしろドル高基調は望ましいことから、協調介入に応じることは考え難い。また、介入資金に限度があることも効果を期待しにくい要因である。為替介入の際は外国為替資金特別会計(外為特会)の資金が使われるが、円高対応としてドル買い・円売り介入を行う場合には、政府短期証券を発行することによって円資金を調達しこれを売却してドルを買い入れるため、理論的には上限がないといえる。一方、円安対応としてドル売り・円買い介入を行う場合には、外為特会の保有するドル資金を売却して、円を買い入れることになるため、保有しているドル資金が上限となる。実際、1998年の円買い介入の際にも、介入直後に短期的に円高に振れたものの、円安基調は変わらず、トレンドを変化させたのは、ロシア・ヘッジファンド危機に伴う円キャリートレード1の巻き戻しとFRBの利下げであった。

仮に更なる円安進行によって、政府が為替介入をせざるを得ないと判断した場合、介入効果を高めるためには、日銀による金融政策の修正をセットで行うべきではないだろうか。上述のように持続的な2%の物価目標達成が見通せない中では、日銀としては金融緩和の旗印を下すわけにはいかないだろう。しかし、マイナス金利やイールドカーブコントロール(以下、YCC)については、従来からその副作用が指摘されてきた。市場機能の低下や保険・年金などの運用利回り低下による個人の消費マインド悪化、企業における退職給付債務の増加などである。加えて、日銀の政策が全く変わらないという見方自体が為替市場の変動率を高めているということも副作用といえるだろう。一方、政策効果については、当社のマクロモデルによる分析では、当初の量的・質的金融緩和は一定の効果が認められた一方、マイナス金利やYCC よる追加的な効果はほとんどなかったという結果となっている。2こうした分析結果を踏まえると、マイナス金利やYCCの効果と副作用を比較した場合、副作用が上回るとして金融緩和の持続性を高めるために政策修正を行うという選択肢もあるのではないだろうか。

[参考文献]

坂本明日香(2022)「まだ続く円安。先行きを占う3要因~22年にかけ150円を試す可能性。23年以降緩やかな円高~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』7月27日

武内浩二(2022)「円安急進で日本株の行方は?~米株対比で底堅さを維持するも、米逆業績相場に警戒~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』9月12日

市川・酒井・宮嶋(2018)「新しいみずほマクロモデル(MMM)の開発と応用 ―量的・質的金融緩和の再検証」みずほ総合研究所『みずほリポート』10月10日

- 1円キャリートレードとは、相対的に金利が低い円で資金を調達して、その資金を金利の高い外貨に転換して運用する取引のこと。

- 2詳細は、みずほ総合研究所(2018)「新しいみずほマクロモデル(MMM)の開発と応用 ―量的・質的金融緩和の再検証」を参照。