調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

大幅利上げ継続への言及はFOMCの焦りの表れ

5月4日、米連邦公開市場委員会(FOMC)は通常の倍となる50bpの利上げと、資産縮小(QT)の6月1日からの開始を決定した。いずれも事前予告通りであり、それ自体にサプライズはなかった。サプライズだったのが、50bpの利上げが今後も続くことへの明確な言及であり、FOMCの焦りが表れている。

50bpの利上げ決定が示された声明文では、25bpの利上げを決めた前回と同様「誘導レンジの継続的引き上げ(ongoing increases)が適切」という文言が使われ、50bpの利上げを特定する「迅速な引き上げ(expeditious increases)」といった文言への変更はなかった。FOMCは、「継続的な引き上げ」という従来の文言に解釈の余地を残すことを選択したと言える。75bpの利上げへの変更(引き締め加速)にしても、25bpの利上げへの変更(引き締め減速)にしても、利上げを続ける方針が変わらない限り、「継続的な利上げ」という文言が使われるということである。

QTについては、米国債600億ドル、MBS350億ドルという月次キャップと、3カ月の移行期間を設けることは事前予告通りだったが、細かく言えば、移行期間の月次キャップが米国債300億ドル、MBS175億ドルで統一された点が予想とは異なった。事前には、FOMCがQTによる金融市場への影響を見極めるために、移行期間には毎月キャップを引き上げていく漸進的アプローチを取るのではないかと考えられていた。前回QTでは1年の移行期間が設けられたのとは異なり、今回は移行期間自体が3カ月と短いため、シンプルなアプローチが採用されたのであろう。

サプライズだったのが、50bpの利上げが今後も続くことへの明確な言及である。パウエル議長は常々、「金融政策は実際に動くより先に、期待を通じて金融コンディションを変化させることができる」と述べている。今回のサプライズも、金融コンディションのタイト化を促すことに狙いがあったとみられる。裏を返せばそれだけ米物価情勢を巡る状況は悪く、次回以降の大幅利上げまで待っていられないということだ。

パウエル議長は記者会見で、「今後数回の会合で50bpの利上げを検討することについて、広範な合意がある」と述べた。質疑応答では「6月と7月の会合で」と、より具体的な日程を示している。無論いつも通り「経済・金融コンディションが予想通りなら」という条件付きであり、パウエル議長は「60日先、90日先の見通しを立てるのは非常に難しい環境にあり、多くのことが起こり得るため、データをみて決定する余地を残した」という。

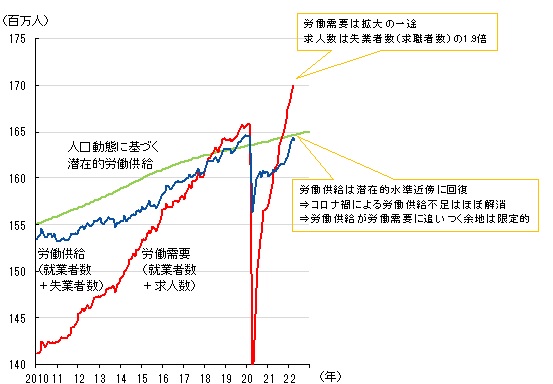

とは言え、7月下旬の会合まで引き締めの手綱を緩めないことでFOMCは基本的に腹をくくったことは明らかで、裏を返せば、それほど米物価情勢は深刻ということだ。パウエル議長が「物価安定回復へのチャンス」として期待する求人数の減少は未だ起きていない。それどころか、3月の求人数は過去最大を更新した。一方、コロナ禍によって低迷していた労働供給は、今年に入って急速に回復した。その水準は、景気循環の影響を除去した潜在的水準に並んでいる。つまり、労働供給が労働需要に追い付く余地は限定的ということだ(図表1)。FOMC後に発表された4月雇用統計(5/6)も、労働需要の強さが続いていることを示している。労働需給の著しい不均衡を背景に、雇用コスト指数は2000年以来の伸びに加速している。

図表1 米国の労働需要と労働供給

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

金融コンディションのタイト化は道半ば

米国債10年のタームプレミアムは3月末から足元にかけて大きく上昇し、テーパータントラム並みの上昇幅となった。厳しいタイト化であるが実のところ、テーパータントラム並みということ自体、金融コンディションのタイト化が全く不十分であることを示唆する。今後、米国経済では金利感応度の高いセクターの調整が避けられないだろうが、米国経済の健全さによってインフレ圧力は残りやすい。政策金利の天井は、金融市場参加者が想定する以上の水準に高まる公算が大きい。

ニューヨーク連銀の推計値によれば、3月末から5月5日までの米国債10年のタームプレミアムの上昇幅は67bpとなった。この間には、3月議事要旨(4/6)を通じて大規模かつ迅速に進められる今次QTの概要が明らかになっており、アナウンスメント効果を通じてQTが米長期金利を押し上げたと考えることができる。

タームプレミアムの急上昇は、2013年5-6月のテーパータントラム(2カ月で+78bp)以来の大きさである。当時、失業率は7.5%と高水準だった米国経済がテーパータントラムに耐えて回復を続けたこと、足元の失業率は3.6%と当時の半分以下であるなど米国経済は当時と比較にならないほど強いことを踏まえると、テーパータントラム並みということは、米長期金利でみたタイト化の度合いが全く足りないことを示唆している。

米国経済は今後、金利感応度の高い自動車販売や住宅販売を中心に減速すると予想される。しかし肝心なのは、そもそも需要が十分に減速するのか、という点である。パウエル議長が指摘しているように、米国の家計はバランスシートが健全で潤沢な貯蓄を抱えており、企業の財務状況も問題ない。こうした中では金利が上昇しても雇用不安は高まらず、消費の金利感応度は低下しているかもしれない。消費は米国経済の柱であり、消費が堅調なら、設備投資はそれに付き従うだろう。米国では消費が設備投資の先行指標である。需要が十分に減速しなければ、インフレ抑制にはつながらない。米国経済がネガティブショックに対する頑健性を持てば持つほど、インフレ圧力は残りやすい。

パウエル議長はFOMC参加者の政策金利見通し(ドットチャート)について、昨年12月には今年3回の利上げ、3月には今年7回の利上げへと変化したことに触れながら(中央値ベース)、経済が急速に変化する中にあっては、ある会合でのドットチャートを利上げパスの最終形とみなすべきではないと述べた。例えば次回6月の会合で示されるドットチャートは、3月以上にタカ派的な形状になると予想されるが、それが最終形とは限らないということだ。

パウエル議長は、75bpの利上げについて聞かれて次のように答えている。「75bpの利上げは積極的に検討している事ではない。」誤解すべきでないのは、今後の75bpの利上げを「全くあり得ない」と否定しなかった点である。50bpの連続利上げなど、少し前までは多くの市場参加者にとって想定外であった。強まるばかりの労働需要と、すでに正常化し、拡大余地が少なくなっている労働供給という状況を踏まえると、政策金利の天井は一段と高まる公算が大きい。

パウエル議長を導く4指標

FOMCが今夏以降も大幅利上げを迫られるのか、鍵を握るのは①消費者物価指数(CPI)、②雇用統計(含む求人)、③雇用コスト指数、④インフレ期待の4指標であろう。

前3指標は、昨年11月、パウエル議長がインフレリスクの深刻さに目覚めたきっかけとなった指標であり、その重要性は衰えていない。市場では、5月11日に発表される4月コアCPI上昇率は前月比+0.4%(5/10時点)と高めの上昇が予想されている。クリーブランド連銀が発表する加重メディアンCPIや刈込平均CPIといったコアCPI以外の基調的インフレ指標の動きも注目される。

図表1(前掲)に示したように、異常なほどタイト化している労働需給が緩和に向かうのかどうかを確認する指標が雇用統計(含む求人)である。労働需給が緩和していない限り、潜在的に高いインフレ圧力が残存していることになる。その潜在的なインフレ圧力を示すのが、雇用コスト指数でみた賃金の伸びである。米国では、賃金の伸びはエネルギーを除くサービス物価上昇率にほぼそのまま反映される傾向があり、ホームメイドインフレの深刻さを表す。

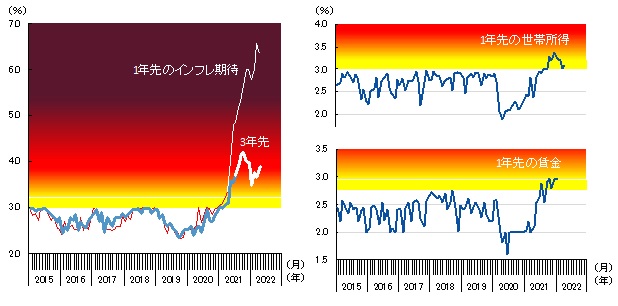

インフレ期待を示す指標には、金融市場で観察できる投資家のインフレ期待(ブレークイーブン・インフレーション、BEI)や、FRBが開発した共通インフレ期待指標(CIE、家計またはエコノミストのインフレ期待)、ニューヨーク連銀が調査している消費者インフレ期待などがある。特にニューヨーク連銀の調査では、賃金インフレ期待と共に発表される点が前2指標と異なる重要な点だ。

ニューヨーク連銀によれば、3年先のインフレ期待が年初から上昇傾向にある(図表2)。賃金インフレ期待に関しては、世帯所得でみると落ち着く方向にあるが、(個人の)賃金は高止まりしている。

FOMCが目指す物価安定とは、中長期的なインフレ期待が2%でアンカーされることである。インフレ期待の上振れが続く限り、FOMCは警戒姿勢を解くわけにはいかない。

図表2 ニューヨーク連銀の消費者期待調査

(出所)ニューヨーク連銀より、みずほリサーチ&テクノロジーズ作成

[参考文献ほか]

小野亮(2021)「インフレ抑制なくして雇用なし~FRB次期体制と当面の米金融政策の展望~」みずほリサーチ&テクノロジーズ、『みずほインサイト』、11月26日

―――(2022)「米FRBの出口政策、日本は何を学ぶべきか」(会員向け資料)日本経済研究センター、『読むゼミ』、2月22日

―――(2022)「困難な調整が待ち受ける米国経済~迅速な引き締めでもインフレ抑制には高い壁」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、4月7日