調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

急低下する個人貯蓄率、強い需要がインフレを押し上げ

4月の米コアインフレ率は、前年比ベースで2カ月連続の低下となったが、重要なのは「インフレがピークアウトするかどうか」ではなく「物価安定と言えるレベルまでインフレが落ち着くのかどうか」である。コアインフレ率の変動要因を調べると、個人貯蓄率の大幅低下に支えられた需要ショック由来のインフレ圧力は高く、物価安定には程遠い。

米国商務省によれば、4月の個人消費支出デフレーター上昇率は前年比+6.3%となり、3月(同+6.6%)と比べて小幅に低下した。コアでみると同+4.9%であり、4カ月ぶりの5%割れ、2カ月連続の低下である。個人消費支出デフレーターは米連邦公開市場委員会(FOMC)が掲げる物価安定目標の参照指標であり、利上げを加速させ始めたFOMCにとって、同指標が示すインフレのピークアウトはグッド・ニュースであることは間違いない。しかし重要なのは「物価安定と言えるレベルまでインフレが落ち着くのかどうか」だ。少なくも現時点ではその気配はない。個人消費が強すぎるためである。

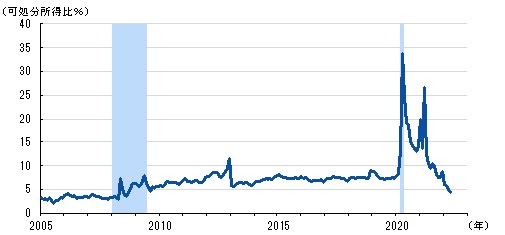

米国経済の7割近くを占める個人消費をみると、インフレ昂進によって実質可処分所得が目減りしているにもかかわらず、実質ベースで拡大を続けている。この結果、4月の個人貯蓄率は昨年12月からわずか4カ月でほぼ半分の水準に低下した。4月に4.4%となった個人貯蓄率の水準自体、コロナ禍前の長期景気拡大期では観察されなかったほど低い(図表1)。

図表1 個人貯蓄率の推移

(注)網掛けは景気後退期

(出所)米国商務省、NBERより、みずほリサーチ&テクノロジーズ作成

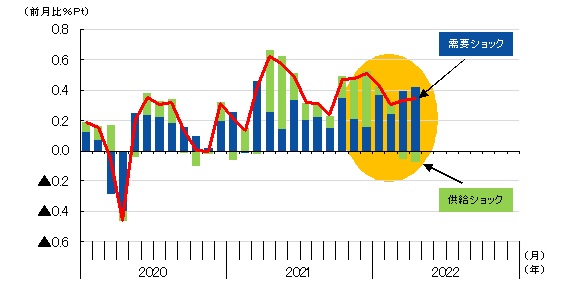

個人貯蓄率の低下に支えられた個人消費の強さが、高いインフレ圧力を生んでいる。図表2は、コアインフレ率の月次変動を需要ショックと供給ショックの寄与度に分けたものである。

図表2 コアインフレ率とその要因(需要ショックと供給ショック)

(注)需要ショックと供給ショックの定義は本文参照

(出所)米国商務省より、みずほリサーチ&テクノロジーズ作成

ここで需要ショックは「実質消費の増加を伴う物価上昇」(実質消費の減少を伴う物価下落は負の需要ショック)、供給ショックは「実質消費の減少を伴う物価上昇」(実質消費の増加を伴う物価下落は負の供給ショック)と定義している。コア消費を構成する品目ごとに、毎月の消費と物価の変動の組み合わせから、需要ショック、供給ショックのいずれかに分類し、寄与度を積み上げている。

図表2に示したように、前月比でみたコアインフレ率が昨年末と比べて低下する中、需要ショックの寄与度は強まる方向にある。直近の寄与度は0.4%Pt程度であり、年率換算では5%近い。「物価安定と言えるレベルまでインフレが落ち着く」ことが期待できないほどの高さだ。足元で起きているコアインフレ率のピークアウトは、供給ショックの落ち着きという、FOMCからみれば幸運に過ぎない。

歴史的な緊縮財政とQTの始動、それでも米国家計の財布は潤沢

米財政政策は歴史的な緊縮モードにあり、米金融政策ではいよいよ資産縮小(量的引き締め、QT)が始まる。こうした逆風にもかかわらず、米国家計の貯蓄率引き下げは持続可能とみられ、需要ショックによるインフレ圧力は高いままだろう。

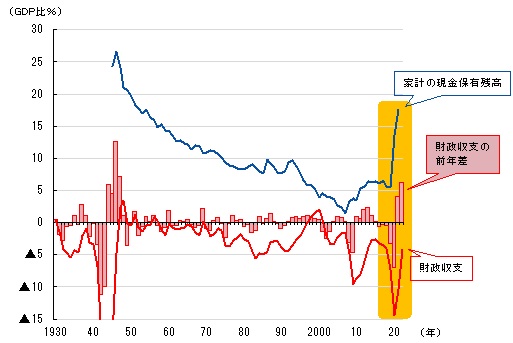

米議会予算局(CBO)の財政見通し(5/25)によれば、2022年度(前年10月~当年9月)の財政赤字は前年度の2.8兆ドルから1.0兆ドルへと大幅に減少する。暦年換算したGDP比でみると10.4%から4.1%へ、6.3%Ptの減少である。この減少幅は2021年の4.0%を超え、統計を遡ることができる1930年以降では第二次世界大戦期以来の大きさだ(図表3)。

図表3 財政赤字とその変動、及び家計の現金保有残高

(注)家計の現金保有残高は「決済性預金及び通貨」

財政収支は年度データを暦年データに変換したもの

(出所)米国商務省、FRBより、みずほリサーチ&テクノロジーズ作成

財政赤字の大幅縮小のほとんどはコロナ禍対応の反動によって生じる。こうした歴史的な緊縮財政に米国経済は耐えられるのか。答えはイエスである。州・地方政府への補助金(Coronavirus Relief Fund)を通じた医療関連支出など一部の需要減少は避けられない。米国家計も、税額控除や失業給付などの縮小という形で緊縮財政の影響を受ける。しかし米国家計には、これまた歴史的と言える強力なバッファ、すなわちコロナ禍の中で急速に積み上がった巨額の現金資産がある。

その残高は2021年末時点で4兆ドル超、GDP比17%に達しており、1950年代以来の大きさである。力強く伸びている雇用所得と家計向け財政支援策の使い残し(感染不安によるサービス消費の抑制等、いわゆる強制貯蓄)、そしてFOMCによる量的緩和策(保有米国債の売却受取金)がその原資である。

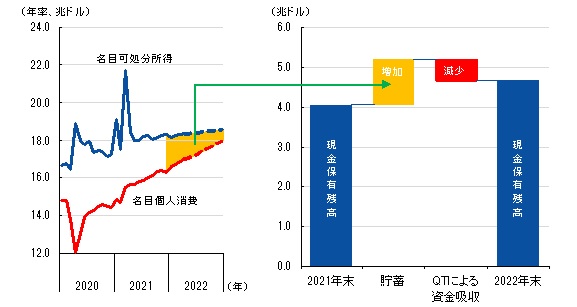

米国財務省によれば、4月の財政収支は大幅な税収増によって記録的黒字となった。8,636億ドルの税収のうち、個人所得税は5,933億ドルを占める。家計から政府にそれだけ資金移動が起きたということだ。6月1日からは量的引き締め(QT)が始まり、年末までに最大5,225億ドルの資金が民間部門から吸収されていく。

一方、個人貯蓄の動きをみると、米国家計は過去4カ月だけで3,200億ドル超の資金を新たに蓄えたようだ。さらに現在の可処分所得と消費のトレンドが続くとすれば、年末までに6,400億ドル近い資金が積み上がる(図表4)。緊縮財政とQTという逆風の中でも、米国家計のキャッシュリッチな状況が続き、強い消費を支える源泉となる公算が大きい。

図表4 米国家計の現金保有残高の推移

(注)2022年5月以降の名目可処分所得と名目個人消費は、2021年5月~2022年4月のトレンドで外挿

現金保有残高は「決済性預金及び通貨」

(出所)米国商務省、FRBより、みずほリサーチ&テクノロジーズ作成

冷めない求人熱、デジタル化・脱炭素・地政学リスクという構造変化が後押し

キャッシュリッチであっても、雇用情勢が悪化すれば消費には結び付かない。企業業況は軟化しており、新規受注の先行性を踏まえると、すでに求人熱が冷め始めてもよいタイミングだ。しかし強い労働需要の背景には構造的な環境変化があり、労働需要が崩れにくい構図となっているとみられる。

5月のISM製造業新規受注指数は55.1となった。前月から1.6Pt上昇したが、昨年後半からの低下傾向を脱し切れていない。非製造業の新規受注指数も同様に低下傾向を辿っている(5月実績は6/3公表予定)。経験則上、製造業の新規受注指数は求人率に先行し、前者の変化は6カ月~8カ月後に求人率の変化として確認できるようになる(変化の方向は同一)。新規受注指数の低下が始まったのは昨年後半であり、すでに求人率がピークアウトしていてもおかしくない。

最近では、3月下旬からの株価下落を受けて、IT企業を中心として企業が従業員の採用に慎重になっていることが伝えられるようになった。最新のベージュブック(6/1)には、「景気後退懸念から多くの企業が身を縮めており、採用に慎重になっている」(フィラデルフィア地区連銀)、「最近の大手ハイテク企業数社の雇用凍結と金融引き締めが相まって、一部の雇用主は近い将来労働市場が冷え込むと予想している」(サンフランシスコ地区連銀)との報告がある。

しかしハードデータには、企業の求人熱が冷めた様子はない。米国労働省によれば、4月の求人数は1,140万人と失業者数を500万人ほども上回っている(6/1)。

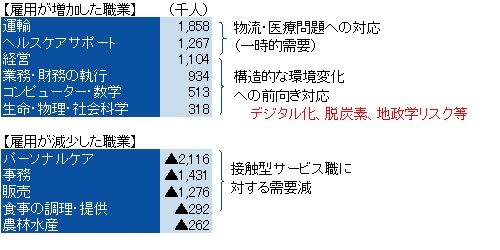

こうした圧倒的な労働需要は、グローバルな経済・経営環境が大きく変化したことに対する企業や行政府の積極的対応の表れであろう。2019年と今年4月の職業別就業者数を比較すると、コロナ禍で露わとなった物流・医療問題への対応(⇒運輸・貨物移動、ヘルスケア・サポート)に加えて、デジタル化や脱炭素、地政学リスクなど歴史的・構造的な環境変化(⇒マネジメント、業務及び財務の執行、コンピューター・数学、生命・物理・社会科学)に対応できる経験やスキルを持つとみられる労働者の需要が高まっている(図表5)。

パウエル議長は「インフレが明確かつ納得のいく形で下がるのを確認する必要がある」と述べ、失業率の上昇すら許容する姿勢を示した(5/17)。グローバルな環境の変化は、米国経済の中期的成長力の底上げという可能性を秘めつつ、高いインフレ圧力の源泉となり、パウエル議長を悩ませる。

図表5 職業別就業者数の変化

(注)2019年平均と2022年4月の変化幅(原数値ベース)

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

[参考文献ほか]

小野亮(2021)「インフレ抑制なくして雇用なし~FRB次期体制と当面の米金融政策の展望~」みずほリサーチ&テクノロジーズ、『みずほインサイト』、11月26日

―――(2022)「困難な調整が待ち受ける米国経済~迅速な引き締めでもインフレ抑制には高い壁」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、4月7日

―――(2022)「焦りを見せる5月FOMC~期待を通じた引き締め前倒しは米物価情勢の深刻さの裏返し~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、5月10日