調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

主要通貨に米金融政策の影響、円だけは防御なし

2月末から先週末まで主要通貨は対ドルで軒並み減価しており、米金融政策が主因である。ただその中でも、円だけがその通貨安圧力を軽減できないでいる。

円相場は、2月末から6月上旬までの間に対ドルでおよそ20円、17%ほど減価(円安)した。日本が金融危機に見舞われ「日本売り」が進んだ1998年以来の円安水準だが、足元で「日本売り」が起きているわけではない。円安は、米国の金利要因によってほぼ説明可能である。

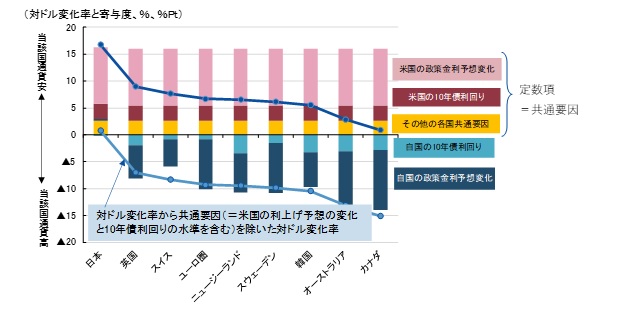

図表1は、主要9通貨の対ドル相場の変動率を、クロスセクション推計によって①定数項(各国共通要因)、②当該国の政策金利予想変化(2年債利回りの変化で代替)、③当該国の長期金利の水準(10年債利回り)に寄与度分解したものである。①定数項の寄与度については、②と③のパラメーターを使うことで(a)米国の政策金利予想変化と(b)米国の長期金利の水準、(c)その他に分けている。

図表1 主要9通貨の変動要因

(注)2月末から6月10日までの変化。

(出所)Bloombergより、みずほリサーチ&テクノロジーズ作成

2月末以降、主要9通貨に対しては共通要因として16%の通貨安圧力(ドル高圧力)が生じた。内訳をみると米国の政策金利予想変化の影響が最も大きく、米国の長期金利の高さも無視できない。

こうした通貨安圧力が働く中、各国では政策金利予想の変化と長期金利の高さがバッファとして機能した。例えば英ポンドの場合、米側の要因を主因とする16%のポンド安圧力に対し、英国で引き締め予想が強まったことによって6%超の緩和圧力(ポンド高圧力)が生まれ、その結果、実際のポンド相場は9%のポンド安で抑えられた。カナダドルの場合は、米国に歩調を合わせるように引き締め予想が強まったことなどにより、1%のカナダドル安にとどまった。一方、円の場合は、日銀の金融政策変更が望めないことで円安緩和圧力は皆無であった。

急浮上する「3倍速利上げ」観測、重要なのは「経済情勢次第」という政策方針

急速な円安進行に対する「防御壁」を持たない円相場に、米金融政策の観点から一段の波乱材料が浮上している。米連邦公開市場委員会(FOMC)による75bpの利上げ観測(WSJオンライン、6/13)である。もし6月FOMCで75bpの利上げが決定されれば、1994年11月以来の出来事であるばかりか、意図せざる金融市場の混乱を避けるために引き締め度合いを市場参加者に予め織り込ませるというコミュニケーション方針から逸脱したサプライズとなる。しかし、高インフレの定着リスクが明らかに高まっている中では3倍速利上げは選択肢から排除できない。より重要な点は、「経済情勢の変化に迅速に対応する」というFOMCの基本方針を改めて注視すべきということだろう。

FOMCは、50bpという倍速利上げを決定した5月の会合で、続く6月、7月も倍速利上げを検討することで合意した。その後のコミュニケーションでは、9月会合でも政策金利を据え置くことはなく、25bpまたは50bpの利上げが継続されることが示唆されてきた。コミットメントではないと言いつつも、こうした先々の利上げを金融市場参加者に織り込ませることで、実際の会合を待つことなく引き締め効果を先取りし、金融コンディションのタイト化を促すことで需要を抑制、ひいては高インフレを抑え込もうとしてきたのである。

こうした中、先週金曜日に発表された5月消費者物価指数(CPI)やミシガン大の消費者調査による中期インフレ期待が上振れたことを受け、金融市場では12月会合まで倍速利上げが続くとの観測が強まっていた。そこに3倍速利上げの観測記事が出てきたのである(“Fed Likely to Consider 0.75-Percentage-Point Rate Rise This Week”、6/13)。市場の注目を集めたのは、同じ記者が前日に書いた記事(“Sizzling Prices Complicate Fed’s Inflation-Fighting Strategy”、6/12)では、事前に市場の期待に働きかけるFOMCのコミュニケーション方針を前提に「6月会合での75bp利上げはあり得ない」としていた点である。新たな記事では内容が一変しており、それだけ情報源は確かということなのだろう。

75bpの利上げが実際に決定されるかどうかはともかく、重要な点は「経済情勢に応じた政策運営」というFOMCの基本的な政策方針と、現在のFOMCの最優先課題が「インフレ抑制」であることだ。物価情勢は改善するどころか前回会合から一段と深刻さを増しており、従来想定されてきた以上の厳しい引き締めを念頭に置く必要性が高まっている。

5月雇用統計は非常に強い内容で、雇用は40万人近いペースで増加し続けた。賃金上昇率は前年比で5%超であり、3カ月前比年率では4.5%で4月と比べて加速している。1カ月遅れで発表されている求人件数は減少に転じる兆しが見えない。新規失業保険申請件数は緩やかな上昇傾向にあるが、チャレンジャー、グレイ&クリスマスによれば5月に発表されたレイオフ人数は非常に低い水準にとどまったままだ。需要面では、住宅販売に金利上昇の影響が出てきているものの、個人消費を支える環境は雇用情勢を含めてまだまだ盤石である(拙稿「政策的逆風下でも米家計の流動性は潤沢」を参照)。

5月CPIではコアCPIが前月比+0.6%となり、詳細にみれば4月から加速している。クリーブランド連銀によるメディアンや刈込平均といった基調的物価指標でみてもインフレは加速した。消費者のインフレ期待も悪化している。ミシガン大の消費者調査によれば、今後5-10年の中期インフレ期待は6月3.3%と前月から0.3%Ptと大幅に上昇し、2008年6月以来の高さとなった。ニューヨーク連銀の調査でも、消費者の中期インフレ期待(3年先)は4%近傍で高止まりしている。

このような物価情勢の悪化に合わせてFOMCのスタンスが急変することは、あり得ないことではない。それどころか、我々は実際に目にしている(拙稿「インフレ抑制なくして雇用なし」を参照)。

米景気後退の深度は物価次第、為替相場は引き続き米金融政策に翻弄

米国では金融引き締めが一段と強化され、景気後退の蓋然性が高まっている。これまでの借入動向を踏まえると、金利上昇が家計のバランスシート調整につながることはないとみられ、その分、米国経済が構造的な長期低迷に陥る(長期停滞論の再来)シナリオは考えにくい。

しかしインフレの粘着性が高いほど、FOMCは長期間にわたって引き締めを続ける必要がある。パウエル米連邦準備制度理事会(FRB)議長は、1カ月ほど前、「インフレが明確かつ納得のいく形で下がってくるのを確認する必要がある。それまで我々はプッシュ(=引き締め)を続けるつもりだ」と述べている。

こうした中、為替相場も米金融政策に翻弄される展開が続きそうだ。米国の引き締め強化が金利高を通じて各国通貨に一段の通貨安圧力を生むというシンプルな構図が続くのか。それとも潮目が変わり、米国の景気後退と利下げを視野に入れた通貨高圧力が生まれるのか、見極めが難しい。

[参考文献ほか]

小野亮(2021)「インフレ抑制なくして雇用なし~FRB次期体制と当面の米金融政策の展望~」みずほリサーチ&テクノロジーズ、『みずほインサイト』、11月26日

―――(2022)「困難な調整が待ち受ける米国経済~迅速な引き締めでもインフレ抑制には高い壁」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、4月7日

―――(2022)「焦りを見せる5月FOMC~期待を通じた引き締め前倒しは米物価情勢の深刻さの裏返し~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、5月10日

―――(2022)「政策的逆風下でも米家計の流動性は潤沢~巨額の現金保有と構造変化を受けた米企業の積極採用が支え~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月3日