調査部プリンシパル 小野 亮

makoto.ono@mizuho-rt.co.jp

米金融政策への厳しい批判が相次いだ議会公聴会

パウエル米連邦準備制度理事会(FRB)議長は、上院での議会公聴会(6/22)において民主党、共和党両サイドから激しい批判を浴びることとなった。パウエル議長は、物価安定の回復と強い労働市場の維持というソフトランディングに向けた道の険しさが増している、決して意図してはいないが景気後退入りする可能性は確かにあると述べた。

民主党のエリザベス・ウォーレン上院議員は、米連邦公開市場委員会(FOMC)による引き締めが高インフレの主因であるエネルギー価格や高騰する食品価格に対して効果が全くない一方、引き締めによって企業の投資コストが上昇し、失業や労働時間の削減を生んでしまいかねないと批判した。ウォーレン議員は質問の最後を次の言葉で締めくくっている。

「高インフレと低失業の組み合わせよりも悪いことは何か、分かっていますよね?高インフレと何百万人もの労働者が職を失う景気後退の組み合わせです。米国経済が崖から落ちてしまう前に、引き締めを再考することを希望しています。」

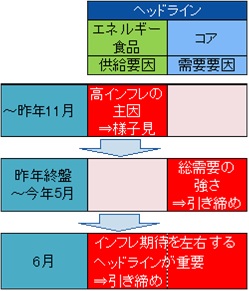

ウォーレン議員の批判は真っ当なものであり、これまでのFOMCのメッセージも同様であった。米金融政策は、ウクライナ戦争によるエネルギーや食糧品の高騰、半導体不足による自動車価格の高騰など、金融政策の影響が及ばない供給要因が主であるインフレには目をつぶり、コアインフレ率の動きを重視してきた(図表1)。その後、総需要の強まりがインフレをもたらしていると判断して初めて、引き締めを急ぐようになった。

しかし物価情勢を巡る判断は、先日の6月FOMCで変化した。パウエル議長はFOMC後の記者会見において「金融政策によってコントロールできない要因であっても引き締めによって高インフレを抑え込む必要がある」と述べたのである。その理由としてパウエル議長が説明したのは、消費者のインフレ期待が、供給要因の影響を受けるヘッドラインのインフレ率によって左右される点である。パウエル議長は、消費者が中央銀行と同じように、先行きの物価の基調を示唆するコアインフレ率に関心を持つ理由はないとも述べている。

6月ミシガン大消費者調査(速報)によれば、5年先のインフレ期待が大きく上昇している。FOMCにとって、もはや高インフレが供給要因と需要要因のどちらで生じているかを論じている余裕はなく、兎にも角にもヘッドラインのインフレ率を押し下げる必要性が増したということである。

図表1 FOMCのインフレ判断の変化

(出所)みずほリサーチ&テクノロジーズ作成

一方、共和党サイドからの批判は、FRBとバイデン政権がインフレの原因を作り、インフレを放置したというものだ。リチャード・シェルビー議員は、昨年7月にインフレに対する警告を発していたが「FRBとこの政権は、1年前にこの警告に耳を傾けず、そしてこの問題に対処するためにもっと早く行動しなかったことで、アメリカ国民を失望させた」と批判した。シェルビー議員は、当時の警告を次のように振り返っている。

「私は、特に2兆ドル規模の歳出法案が成立した後、インフレ上昇のリスクについて懸念を表明しました。当時、すでにインフレが経済の多くの分野に影響を及ぼしていることを示す証拠がありました。当時、トウモロコシ、小麦、大豆などの農産物の価格が前年比で上昇していることを説明しました。銅やアルミなどの金属価格の上昇も指摘しました。エネルギー価格の上昇、中古車や航空券の値上げについても触れました。70年代の高インフレを覚えている者として、金融緩和政策や政府支出の多さなど、当時と同じことが再び起きていることを警告したのです。」

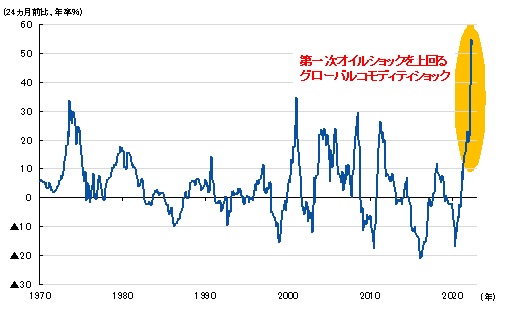

「70年代の高インフレ」というシェルビー議員の発言は示唆に富む。米国の消費者物価指数(CPI)上昇率は、5月時点で前年比+8.6%であり、まだ2桁を記録した1970年代や1980年代前半には届いていない。しかし食糧や原油その他の原材料の価格は、この2年間で年率50%以上上昇し、第一次オイルショック当時を優に上回る(図表2)。

世界の穀倉地帯とロシア産エネルギーを巻き込むウクライナ戦争、世界の工場たる中国が苦戦する新型コロナとの戦争、米中対立という地経学上の新たな戦争。こうした、現在のグローバルインフレをもたらしている同時多発的ショックの深刻さ、これに脱炭素が絡む複雑さを踏まえると、ソフトランディングなど、最初から期待することが無理だったのではないかとすら思えてくる。

パウエル議長も、ソフトランディングへの道の険しさが増していると述べている。「率直にいって、過去数カ月のイベントによって、2%のインフレと強い労働市場というソフトランディングを達成することは困難になっている。」そしてパウエル議長は、「金利が高すぎ、利上げが早すぎることによって、米国経済は景気後退入りするのでないか」と問われ、決してFOMCが景気後退を意図しているわけではないことを強調しながら「確かに可能性はある」と景気後退の可能性を認めるに至った。

図表2 食料・原材料PPI上昇率の長期推移

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

強まる米景気後退入りのシグナル

実証的な側面からも景気後退入りのシグナルが発せられている。興味深いのは、それを示しているのが、NY連銀やFRBのエコノミストだという点である。

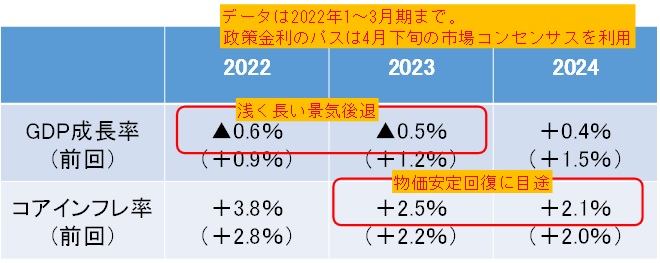

NY連銀は3カ月ごとに非公式の経済予測を発表しており、最新版は6月17日に公表された。(Del Negro, Marco, Aidan Gleich, Shlok Goyal, Alissa Johnson, and Andrea Tambalotti,“The New York Fed DSGE Model Forecast?June 2022,” Liberty Street Economics, June 17, 2022”)

新たな予測によれば、米国経済が浅く長い景気後退に入り、そうした犠牲の下で物価安定を回復していく姿が描かれている。具体的には、2022年の実質GDP成長率はマイナス0.6%、2023年はマイナス0.5%と予想されている。各四半期の成長率を前期比年率に換算すると2022年7~9月期から景気後退入りする。一方、コアインフレ率は2022年の3.8%から2023年の2.5%へと大きく低下し、2024年には2.1%と概ね物価安定の回復に成功するとされている(図表3)。

NY連銀エコノミストによる予測に関して注意が必要なことの1つとして、彼らが前提として用いた政策金利パスは4月下旬の市場参加者のコンセンサスだという点である(NY連銀プライマリーディーラー調査5月号)。当時のコンセンサスでは、2022年末の政策金利は2.38%、政策金利のピークは2023年末の3.13%であった。これに対して現在のコンセンサスは2022年末で3.5%、ピークは来年半ばの3.7%となっている(Bloomberg、6/23)。つまり今後予想される景気後退の深度は、NY連銀エコノミストによる予測と比べて深くなる可能性が高いということだ。

図表3 NY連銀エコノミストによる米国経済予測

(注)GDP成長率、コアインフレ率(個人消費支出デフレーターベース)とも各年10~12月期の前年比

2022年6月予測。前回は3月

(出所)NY連銀より、みずほリサーチ&テクノロジーズ作成

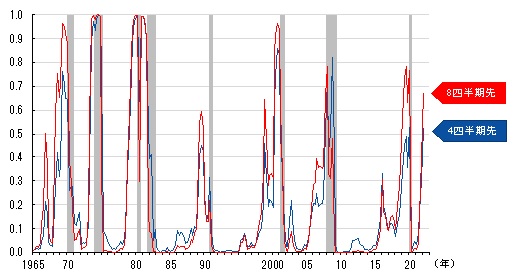

一方、FRBエコノミストは、2022年3月末時点で1年以内に景気後退入りする確率が50%以上、2年以内に景気後退入りする確率が70%近いとの研究結果を発表した。(Kiley, Michael T.“Financial and Macroeconomic Indicators of Recession Risk,”FEDS Notes, June 21, 2022)

米国では全米経済研究所(NBER)が景気循環日付を決定するが、本研究では失業率の変化幅を使って景気後退局面を再定義している。米国では「失業率が前年比で0.5%Pt上昇すると景気後退入りしている」ことが経験則として知られているほど、失業率は景気循環との連動性が高いためである。そこで本研究では、失業率の上昇幅が上位20%以内、具体的には1年間で0.75%Pt以上となる期間を景気後退期とし、それ以外を景気拡張期と定義した。再定義された景気後退の日付は公式とは異なるが、図表4に示すように、推計された景気後退確率の精度は良好である。

推計は3種類の説明変数のセットで行われている。1つめのセットは、クレジットスプレッド(Baa格社債利回りと米国債10年利回りの差)と長短金利差(米国債10年利回りとFF金利の差)である。2つの金融関連指標を用いた場合、2022年3月末時点で1年以内に景気後退入り(失業率が0.75%以上上昇する)確率は5%に留まる。

なお足元では株価が大幅下落しているため「株価を入れたら景気後退確率は大きく上昇するのでないか」という読者もいるだろう。そこで筆者は株価(S&P500株価指数の前年比変化率)を説明変数に加えてFRBエコノミストのモデルを再推計した。その結果、株価は確かに先行きの景気後退確率に対する統計的な説明力を持つが、前年比10%強という下落率でも1年以内の景気後退確率は数%Pt高まるだけのようだ。

2つめのセットは、上記の金融関連指標にOECDの景気先行指数(前年比変化率)を加えたものであるが、景気後退確率の値は1つめとほとんど変わらず低位に留まる。

3つめのセットはOECDの景気先行指数に替えて、失業率とインフレ率(CPI前年比上昇率)を使っている。このセットを使って推計すると、モデルの説明力が増し、2022年3月末時点で今後1年以内の景気後退確率は50%を超えるという(図表4)。筆者が本モデルを再推計したところ、4~6月期時点でもほぼ同じ景気後退確率である。また1年先ではなく2年先の景気後退確率について推計しても、このモデルは高い説明力を有し、2年先の景気後退確率は67%と試算されている。

FRBエコノミストは、インフレ率と失業率を入れると景気後退確率の予測精度が向上する点について、次のように述べている。「歴史的に、インフレ率の上昇と失業率の低下は景気後退に先行する。このような状況は不均衡(製品市場と労働市場の過熱)を示唆しており、景気後退を通じてそれが解消される可能性があるという考え方と一致している。」

図表4 FRBエコノミストによる米国経済の景気後退確率の試算

(注)クレジットスプレッド、長短金利差、失業率、コアインフレ率を用いたモデル(本文参照)

(出所)FRBより、みずほリサーチ&テクノロジーズ作成

小さすぎる景気後退のデフレ効果、物価安定の回復に失敗する恐れ

米国経済が景気後退入りしたとしても、それが現下の高インフレを抑え込むならまだ許されよう。最悪なのは、ウォーレン上院議員が指摘したように高インフレと景気後退の併存、スタグフレーションである。米国の経験と足元のインフレの高さを踏まえると、景気後退は遅すぎ、物価安定の回復に失敗する恐れがある。ボルカー時代の強力な引き締めへの備えが必要となってきている。

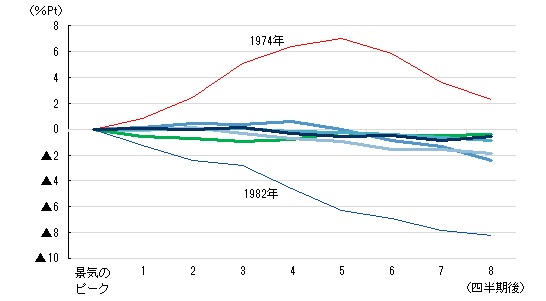

景気後退はインフレ退治の劇薬である。1960年以降、過去7回の景気後退時にコアインフレ率(CPIベース)がどれだけ変化したのかをみたものが図表5である。景気後退期間が短い1980年の景気後退は除外している。

図表5から分かるように、1つのケースを除いてコアインフレ率の低下が認められる。景気後退後もコアインフレ率が上昇したのは、1974年、第一次オイルショックのときである。FOMCにとっては悪夢と言えるこのケースを除く残り6回の中央値をとると、景気がピークをつけてから8四半期後までのコアインフレ率の低下幅は1.35%Ptである。

図表5 景気後退後のコアインフレ率の変化幅

(注)CPIベース

(出所)米国労働省より、みずほリサーチ&テクノロジーズ作成

低インフレ時代は、こうした景気後退のデフレ効果を抑えるため、景気後退入りとほぼ同時にFOMCは大胆な金融緩和に踏み切ってきた。1.35%Ptというデフレ効果は、景気後退入り後の金融緩和による景気刺激・デフレ防止効果を含んだものである。では現下の高インフレに対して、景気後退のデフレ効果は十分と言えるのか。5月のコアCPI上昇率は前年比6.0%である。足元で景気後退が起き、通常のルーティンのようにFOMCが金融緩和に転じるようなことがあれば、デフレ効果は1.35%Ptに留まり、8四半期後のコアCPI上昇率は4%を超え続けることになる。

図表5に示された、唯一、景気後退後に大幅なコアインフレ率の低下が起きたケースに希望を託すことになるのか。これは1982年、ボルカー時代のことである。当時のFOMCは、高インフレを抑え込むことを最優先とし、厳しい景気後退を恐れず、国民や政治家から強い批判を受けながら引き締めを断行、物価安定の回復を実現した。

現下の米国経済も、景気後退入り後も続く厳しい引き締めを必要とする瀬戸際にある。

[参考文献ほか]小野亮(2021)「インフレ抑制なくして雇用なし~FRB次期体制と当面の米金融政策の展望~」みずほリサーチ&テクノロジーズ、『みずほインサイト』、11月26日

―――(2022)「困難な調整が待ち受ける米国経済~迅速な引き締めでもインフレ抑制には高い壁」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、4月7日

―――(2022)「焦りを見せる5月FOMC~期待を通じた引き締め前倒しは米物価情勢の深刻さの裏返し~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、5月10日

―――(2022)「政策的逆風下でも米家計の流動性は潤沢~巨額の現金保有と構造変化を受けた米企業の積極採用が支え~」みずほリサーチ&テクノロジーズ、『Mizuho RT

EXPRESS』、6月3日

―――(2022)「3倍速利上げも視野?~米金融政策の引き締め強化と景気後退リスクの高まり~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月14日

―――(2022)「米政策金利は4%を睨むが終着点は見えず~6月FOMCは0.75%利上げ、引き締めは長期化~」みずほリサーチ&テクノロジーズ、『Mizuho RT EXPRESS』、6月16日