調査部経済調査チーム 主席エコノミスト 西川珠子

tamako.nishikawa@mizuho-rt.co.jp

米高速利上げで強まるペソ相場への逆風

米国の利上げ加速を受け、資金流出圧力にさらされる新興国への警戒が強まっている。米連邦公開市場委員会(FOMC)は6月、FF金利の誘導目標を0.75%引き上げ(1.50%~1.75%)、今年3月以降の利上げ幅は計3回1.5%となった。94年2月~95年2月まで1年間で計7回3.0%の利上げ(3.0%→6.0%)が行われたのに比べると、発射台こそ低いものの、より高速での利上げが進展している。

米国の0.75%利上げは1994年11月以来であり、当時は資金流出加速によりメキシコが通貨危機(テキーラ・ショック)に陥った。メキシコは94年12月に為替バンド(許容変動幅)制度から変動相場制に移行し、ペソ相場は急落した(図表1)。国際通貨基金(IMF)・米国の救済(95年2月528億ドル)により広範な危機の伝播は回避されたが、95年のメキシコは深刻な景気後退と物価高騰に見舞われた。

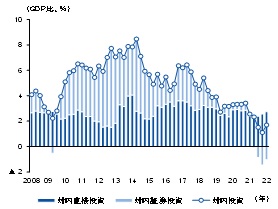

ペソ相場は、米墨のインフレ率格差等を背景に、長期的に下落基調にある。原油高やメキシコの利上げにより、コロナ禍での最安値(25.3ペソ/ドル)から反発し、新興国通貨の中では底堅く推移しているが、2022年1~3月期の実質GDPがコロナ前(2019年10~12月期)水準を下回るなど景気回復力に乏しく、ペソ相場の上値を抑制している。2018年の左派政権発足に伴う政治的な不透明感や、2020年の国債格下げ1等もあり、対内証券投資は縮小が続いている(図表2)。

図表1 米墨短期金利とペソ/ドルレート

(出所)メキシコ中銀、FRBより、みずほリサーチ&テクノロジーズ作成

図表2 対内証券・直接投資

(出所)メキシコ中銀より、みずほリサーチ&テクノロジーズ作成

米高速利上げによる逆風が強まる中、メキシコも金融引き締めを強化している。メキシコの消費者物価上昇率は、ウクライナ問題に起因する世界的な食品・エネルギー価格の高騰以前から、インフレ目標(3±1%)の上限を上回る推移が続いてきた(5月前年比+7.7%)。メキシコ政府は、ガソリン減税、食品等の生活必需品の価格抑制、肥料の無料提供を通じた農業生産支援、指定品目の輸入関税停止等のインフレ抑制措置を打ち出しており、利上げ効果もありインフレ率は今後鈍化に向かうと予想されるものの、年内は目標圏を上回る推移が続くとみられる。メキシコ中銀は、2021年6月以降、段階的な利上げを継続しており、直近6月の金融政策決定会合では利上げ幅を0.5%から0.75%に拡大した(政策金利7.75%)。2021年ボトムの4.0%から計9回3.75%の利上げとなり、政策金利はインフレ率を上回る水準に達し、実質金利はプラス圏入りしている。メキシコ中銀は、米利上げをにらみつつ、年後半も利上げを継続していくとみられるが、回復力に乏しい景気をさらに下押しする圧力が強まることから、利上げによるペソ高効果は期待しにくい。

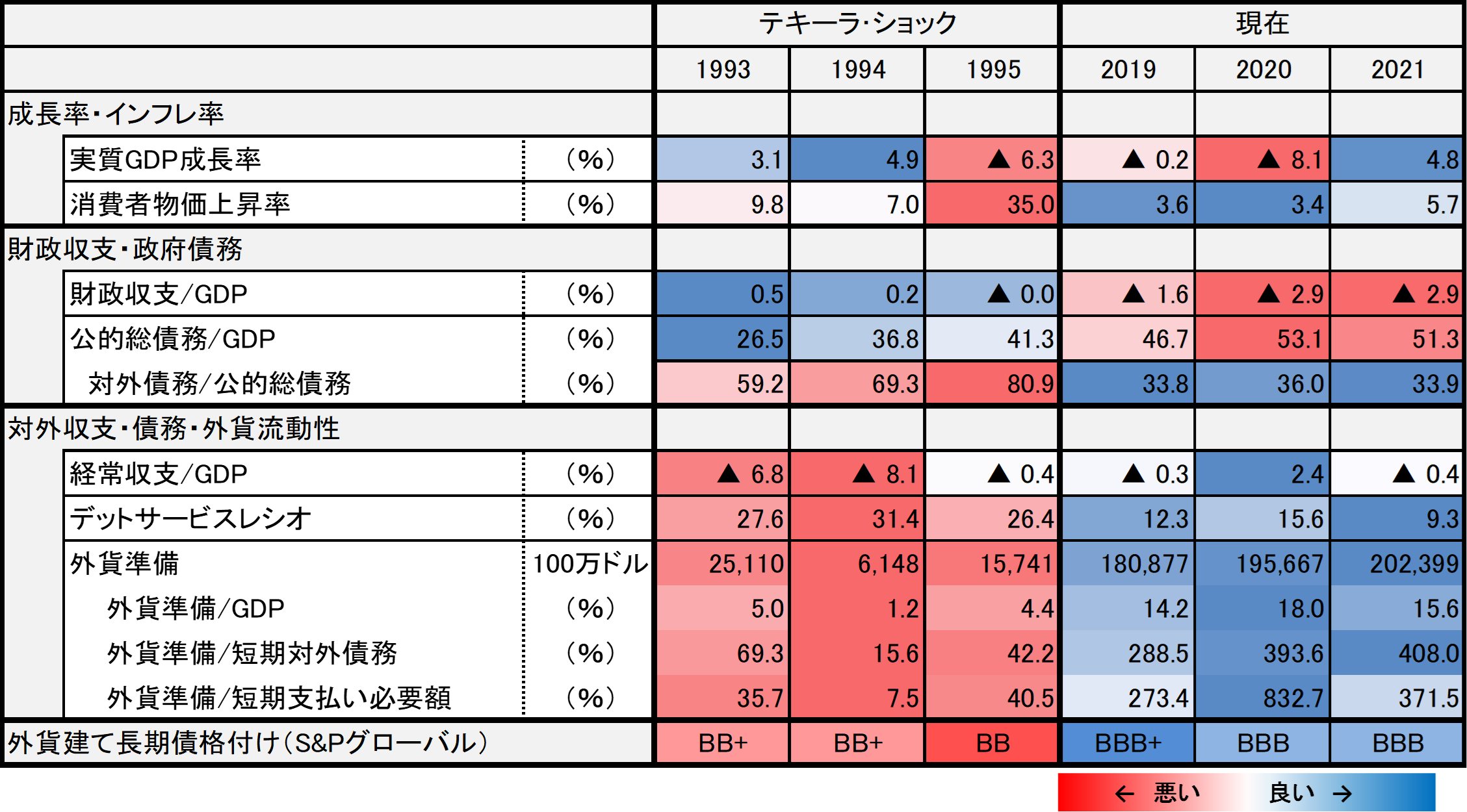

対外面での脆弱性は大幅に改善、1994年危機時とは異なる有事への備え

米国に先んじてメキシコの利上げ終了が視野に入れば、資金流出圧力が強まりかねない。しかしながら、94年危機の前後3年間と直近3年間について、成長率・インフレ率、財政、対外債務・外貨流動性等を比較すると、対外面での脆弱性は大幅に改善し、有事への備えは強化されており、危機再発リスクは限定的と考えられる(図表3、赤が濃いほど悪い、青が濃いほど良い)。

図表3 テキーラ・ショックと現在の経済情勢比較

(注)1.デットサービスレシオ=対外債務元利支払い/財・サービス・所得輸出×100(IIFデータ)

2.短期支払い必要額は、短期対外債務+経常赤字

(出所)国立統計地理情報院、メキシコ中銀、メキシコ財務公債省、国際通貨基金(IMF)、世界銀行、国際金融協会(IIF)より、みずほリサーチ&テクノロジーズ作成

94年危機時は、為替バンド制によりペソ相場は割高な水準に維持されており、巨額の経常赤字を抱えていた(GDP比▲8.1%)。財政収支は小幅な黒字を計上し、公的総債務も低水準にとどまっていたものの、ドル建て短期国債等への依存度が高く、公的総債務に占める対外債務比率は高水準(69.3%)だった。一方で、もともと低水準にあった外貨準備はペソ防衛のための為替介入で激減し、短期対外債務(満期1年以内)をカバーできず(外貨準備/短期対外債務15.6%)、経常赤字額と短期対外債務を合計した短期支払い必要額対比でみても極めて低水準(7.5%)となっていた。財・サービス・所得輸出を通じた外貨獲得能力対比でみた対外債務の元利払い(デットサービスレシオ)も高水準にあった(31.4%)。これらの指標から、当時のメキシコは短期的な対外支払い能力が著しく低く、資金流出に対して無防備だったといえよう。94年時点で外貨建て長期債格付け(S&Pグローバル)はBB+と投機的水準にあり、95年にはBBに格下げされている。また、左派ゲリラ集団の武装蜂起や、与党の大統領候補暗殺など、政情不安も資金流出を加速させる要因となった。

翻って足元では、危機の教訓を踏まえた外貨準備の積み増しや、対外債務依存の低下により、対外面での脆弱性は大幅に改善している。2021年の外貨準備/短期対外債務は400%に達し、経常収支も小幅な赤字にとどまっており、外貨準備/短期支払い必要額も371.5%と潤沢な水準を確保している。財政赤字・公的総債務は悪化しているものの、公的総債務に占める対外債務の割合は大幅に低下し(33.9%)、国内債務中心のファイナンス構造に変化しており、デットサービスレシオも低水準(9.3%)となっている。公的部門のうち連邦政府は、対外債務の100%、国内債務の76.1%が固定金利となっており2、既存の対外債務については金利上昇の影響は限定的だ。

外貨準備以外にも、メキシコは様々な流動性バッファーを通じて有事への備えを強化している。メキシコはIMFが国際収支上の危機の予防・緩和措置として、優れた経済運営実績を有する適格国に供与する弾力的信用枠(FCL)を承認されており(2021年11月約500億ドル、2年間)、事後的な条件なしに引き出しが可能となっている。約2,000億ドル規模の外貨準備に加えて、米財務省との為替安定化合意(Exchange Stabilization Agreement (ESA)、90億ドル)、政府の各種財政安定化基金(34億ドル)を合わせた流動性バッファーは総額2,600億ドルを超え、短期対外債務比では534%に達する。

政治面では、左派ロペスオブラドール政権によるエネルギー分野を中心とした国営企業優先の経済政策運営が懸念材料となっているものの、対内直接投資は底堅く推移している(図表2)。ロペスオブラドール大統領の支持率は、就任当初の2019年初めの80%台から50~60%台まで低下しているが、インフレ高騰による生活困窮への不満が政情不安に発展しつつある他の中南米諸国に比べると、政情は相対的に安定している。

スピルオーバーのインパクトは低下も、「南欧リスク」増幅に留意

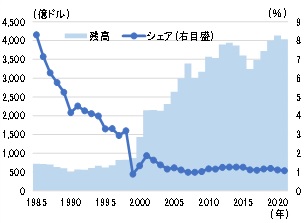

94年危機時と比較して、足元では為替制度、有事への備え、政治状況が大きく異なっており、同様の危機再発のリスクは限定的であると考えられる。メキシコの国際金融市場における存在感が低下している点をふまえると、メキシコ発危機のグローバルな波及(スピルオーバー)のインパクトも低下している。主要国銀行のメキシコ向けの国際与信は、2021年末時点で4,000億ドル規模に達しているが、世界全体に占めるシェアは94年末の4.0%から2021年末には1.2%に低下している(図表4)。

このように危機発生のリスクやインパクトは低下していると考えられるものの、金融引き締めの広がりにより世界経済の減速が進み、原油価格が急落するような場合には、国営石油会社の財務悪化等を通じた国債格下げ懸念等が引き金になり、ペソ相場が急落するリスクは排除できない。

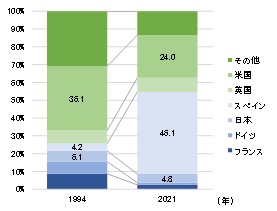

ペソ急落によりメキシコ経済が混乱に陥った場合、銀行の投融資を通じた影響が大きいのはスペインである。1982年にはメキシコの対外債務返済の一時停止宣言を契機とする債務危機が、米銀の不良債権問題に発展するなど、かつてメキシコ経済の混乱は当時最大の債権国であった米国金融システムへの影響が大きかった。メキシコ向け国際与信に占める米国のシェアは2021年末時点でも24%を占めるが、94年の36.1%からは低下している(図表5)3。

一方、メキシコ向け与信に占めるスペインのシェアは94年の4.2%から46.1%へと急拡大しており、スペインはブラジル等の中南米主要国でも最大の債権国となっている。メキシコ向けは、スペイン金融機関の国際与信の9.5%を占めており、ブラジル(7.9%)を含む中南米主要6カ国合計で約25%4を占める。欧州中央銀行(ECB)が金融引き締め姿勢に転じる中、コロナ禍で政府債務が膨張した南欧諸国では金利上昇による経済や金融システムへの悪影響が懸念され始めている。仮にメキシコ経済が深刻な混乱に陥った場合、スペイン金融機関への負荷が「南欧リスク」を増幅する懸念がある。あるいは、スペインの金融システムが揺らぐような事態が生じた場合、メキシコの信用収縮につながる可能性には留意が必要だ。

図表4 メキシコ向け国際与信

(出所)国際決済銀行(BIS)より、みずほリサーチ&テクノロジーズ作成

図表5 債権国別メキシコ向け国際与信

(出所)国際決済銀行(BIS)より、みずほリサーチ&テクノロジーズ作成

- 1外貨建て長期債格付けは、フィッチ・レーティングスが投資適格の最低水準であるBBB-(見通しは安定的)、ムーディーズ・インベスターズサービスはBaa1(同、弱含み)、S&PグローバルはBBB(同、弱含み)。

- 2メキシコ財務公債省 ‟Mexico’s Economic Outlook,” June, 2022

- 3日本の与信シェアは6.1%から4.8%に低下(2021年末時点194億ドル)。

- 4メキシコ、ブラジル、チリ、ペルー、コロンビア、アルゼンチンの6カ国。スペイン金融機関の国内与信も合わせた総与信に占める中南米主要6カ国向け与信の割合は約12%。