調査部アジア調査チーム 主任エコノミスト

月岡直樹

同 鎌田晃輔

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

1~3月の成長率は+4.5%。サービス分野を中心にリベンジ需要がけん引

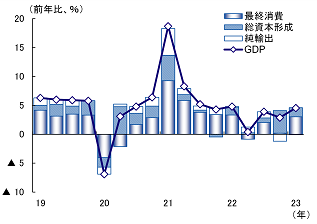

2023年1~3月の中国の実質GDP成長率は前年同期比+4.5%と、10~12月期(同+2.9%)から加速した(図表1)。ゼロコロナ解除後の感染爆発が早期に収束し、ゼロコロナ下で抑制されていた飲食や旅行等のサービス分野を中心にリベンジ需要がけん引する形で消費の伸びが拡大した。最終消費の成長率に対する寄与度は+3.0%Pt(前期:+0.2%Pt)であった。生産側では、製造業が前年同期比+2.8%と伸び悩んだのに対して、第三次産業は同+5.4%の伸びとなり、とりわけ宿泊・飲食サービス業が同+13.6%と好調であった。

図表1 実質GDP成長率(需要項目別寄与度)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

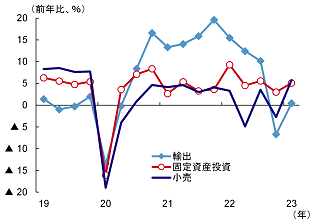

主要経済指標を見ると、1~3月の小売は同+5.8%となり、ゼロコロナの再強化と解除後の感染爆発の影響で大きく落ち込んだ前期(同▲2.7%)から急回復した(図表2)。このうち、財は同+4.9%、飲食サービスは同+13.9%で、財消費が後述するように力強さを欠いて伸び悩む一方、サービス消費がリベンジ需要を受けて経済回復をリードしたことを裏付けた。

図表2 小売・固定資産投資・輸出(四半期)

(注)2021年のみ2019年からの2年平均の伸び率

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

固定資産投資は同+5.1%と前期(同+3.0%)から加速したが、堅調な製造業・インフラ投資の伸びが低迷を続ける不動産投資をカバーする構図は変わっていない。投資主体別で見た場合、国有資本による投資が同+10.0%と高い伸びを示したのに対し、民間投資は同+0.6%と昨年来の低調な伸びが続いている。不動産セクターの低迷に加え、企業の収益環境が悪化していることや経済の先行き不透明感が完全には払拭できていないことが影響しているとみられる。

輸出(名目ドル建て)は同+0.5%と前期(同▲6.7%)からプラス転化した。ただ、これは生産・物流の正常化という一時的な要因であり、IT市況の悪化と世界経済の減速を受けて先行きは再び弱含む見込みである。輸入は同▲7.1%と前期(同▲6.5%)からマイナス幅が拡大したが、資源価格の高騰が一服したことで輸入物価も同▲6.0%(ドル建て。みずほリサーチ&テクノロジーズ試算値)まで低下しており、その影響を取り除いた実質輸入は同▲1.1%となる。輸入の減少は、輸出の弱さに伴う部材の落ち込みに加え、米国の対中半導体規制も影響している可能性があり、ゼロコロナ解除後の内需回復が失速したことを表しているとまでは言い切れない。

財消費は力強さを欠く状況。厳しい雇用環境が回復の足かせとなるおそれも

消費については、経済再開を受けて飲食等のサービスが広範かつ顕著な回復を見せる一方、財は依然として力強さを欠いている。一定規模以上の企業による小売統計から1~3月の品目別売上を確認すると、医薬品(同+16.5%)、貴金属(同+13.6%)など高い伸びを示す品目がある一方、家電(同▲1.7%)、自動車(同▲2.3%)、通信機器(同▲5.1%)など低調な品目も多くみられる。

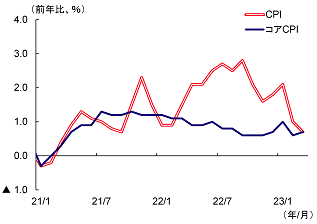

財消費の勢いの弱さは、低下を続けるインフレ率からも確認できる。3月の消費者物価指数は前年同月比+0.7%と、2月の+1.0%から低下し、2021年9月以来の低水準となった(図表3)。これは燃料価格の下落が大きく影響しているが、自動車メーカーが値引き合戦で需要喚起を図ったことによる自動車価格の下落も関係している。振れの大きい食品やエネルギーを除いたコアCPIも+1%を下回る低水準が続いており、需要増によるインフレの兆しはみられない。物価の低迷について、中国人民銀行は長期的なデフレの根拠はないとしつつも、「消費意欲の回復、特に大型財の需要回復には時間を要する」とし、財需要の回復の鈍さが背景にあることを認めている1。

図表3 消費者物価指数(CPI)

(注)コアCPIは、総合CPIから食品・エネルギーを除いたもの

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

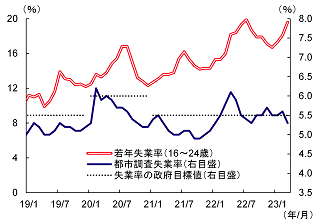

雇用環境も、全体として改善傾向にあるが、依然として予断を許さない。都市調査失業率は全体として改善基調にあるものの、なおコロナ禍前を上回る水準となっている(図表4)。とりわけ若年層の失業問題が深刻であり、足元ではむしろ悪化傾向にある。雇用環境は景気回復に伴い緩やかに改善するとみられるが、厳しい状況が長期化すれば消費拡大の持続性を損なうおそれもある。

図表4 都市調査失業率

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

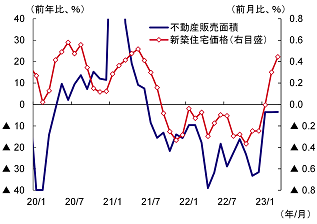

不動産販売の底入れは続くが、在庫調整のため新規投資は鈍い状況

2021年後半以降、低迷が続いていた不動産市場でも、ようやく明るい兆しが見えてきた。1~3月の不動産販売面積は前年同期比▲1.8%と、前年通年(同▲24.3%)からマイナス幅が大幅に縮小し、底入れしつつある(図表5)。住宅ローン金利や頭金比率の引き下げといった需要喚起策の効果に加え、経済が正常化したことで様子見・買い控えの動きが後退した。販売の底入れを反映し、新築住宅価格(主要70都市平均)は2月、18カ月ぶりに前月比上昇(+0.3%)へと転じ、3月は70都市のうち65都市で価格が上昇し、上昇幅も拡大(+0.4%)した。4~6月の販売は前年の上海ロックダウンの反動で前年比プラス転化を見込むが、一方で主要30都市の日次取引は4月に入って再び下振れており、回復の持続力には不透明感もただよっている。

図表5 不動産販売面積・新築住宅価格(月次)

(注)毎年1・2月の不動産販売面積は累計前年比

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

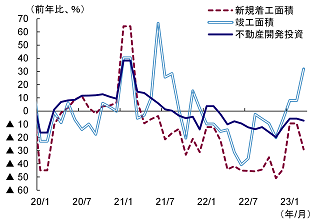

ただし、不動産投資は1~3月に同▲5.8%と、前年通年(同▲10.0%)から改善したものの、販売に比べると依然さえない(図表6)。不動産ディベロッパーに対する資金繰り支援が奏功し、中断していた既存案件の工事が再開したことで竣工面積が同+14.7%(前年通年:同▲15.0%)となり、昨年7月に表面化した物件の引き渡し遅延と住宅ローン返済ボイコット問題は解決へと向かっている様子である。しかし、ディベロッパーが既存案件の完成と在庫の圧縮を優先していることから新規投資の動きは鈍く、新規着工面積は同▲19.2%と前年通年(同▲39.4%)からの2ケタ減が続いている。不動産投資の底打ちにはなお時間を要する見込みである。

図表6 不動産投資・竣工・新規着工(月次)

(注)毎年1・2月は累計前年比

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

みずほリサーチ&テクノロジーズでは、2023年通年の経済成長率が+5.3%となり、ゼロコロナ下で沈んだ前年の+3.0%から回復すると予測している。4~6月期は前年の上海ロックダウンの反動で1~3月期からさらに加速することは想定内ではあるが、上述のとおり財消費が力強さと持続力に欠いていることや不動産市場の調整が長引く見通しであること、外需が依然として弱含んでいることから7~9月期以降は反動が一巡し、予測値に対して通年の成長率が上振れる可能性は限定的とみている。

中国政府は3月の全人代後も追加の景気刺激策を打っておらず、景気の回復状況を見定めているものとみられる。重要会議の党中央政治局会議が4月末に開催予定であることから、そこで決まる方針を受けて新たな経済対策が打たれるのかに注目したい。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ─ 根強いインフレ圧力。財政・金融の引き締めが世界経済の重石に ─」『内外経済見通し』(2月21日)

鎌田晃輔(2023)「低調が続く中国の輸出入 ─ 特に輸入が大幅減だが、内需回復の失速とは言いきれず ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(3月23日)

月岡直樹(2023)「習近平政権3期目の新政府が始動 ─ 組織再編で政府に対する党の指導をさらに強化 ─」みずほリサーチ&テクノロジーズ『みずほインサイト』(3月22日)

月岡直樹・鎌田晃輔(2023)「2023年の中国はサービス消費主導で回復へ─ 不動産投資と輸出は低調で、景気のV字回復には至らず ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(2月28日)

伊藤秀樹(2022)「長期化の様相を呈する中国不動産の低迷 ─ 8月不動産投資も下げ止まらず ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(9月16日)

- 1中国人民銀行「2023年一季度金融统计数据新闻发布会文字实录」(2023年4月20日)

http://www.pbc.gov.cn/rmyh/3963412/3963426/4859566/index.html