調査部アジア調査チーム

主任エコノミスト 鎌田 晃輔

kosuke.kamata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

不動産販売はペントアップ需要が剥落し低調。実需喚起策も効果は上がらず

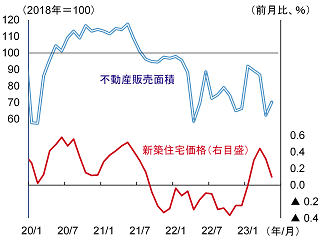

中国の不動産関連指標はゼロコロナ解除後に一時回復の兆しを見せたが、4月以降は他の指標と同様に冴えない動きとなっている。昨年の上海ロックダウンや、住宅建設遅延によるローン返済拒否問題を背景に大幅に落ち込んだ不動産販売は、ゼロコロナ解除後に持ち直し、新築住宅価格も2月に前月比プラスに復するなど、不動産市況には回復の兆しが見られた。しかし、ゼロコロナ解除後の販売・価格の持ち直しはペントアップ需要に依るところが大きく、一時的要因が剥落した4月以降の不動産販売は再び減速し、コロナ感染拡大により混乱を極めた昨年末とほぼ同水準にとどまっている。新築住宅価格は前月比プラスを維持しているものの、需要の弱さを反映し、上昇率は3月をピークに鈍化している(図表1)

図表1 不動産販売面積・新築住宅価格(70都市)

(注)販売面積はみずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

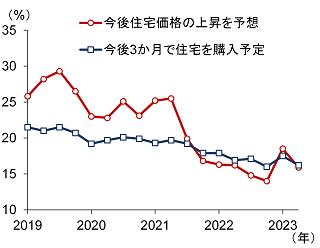

こうした状況の下、当局は頭金比率の引下げや住宅ローン金利引下げ指導を通じて住宅需要の喚起を図っており、新規住宅ローン金利(加重平均)は2022年1-3月期の5.49%から、2023年1-3月期には4.14%まで引き下げられた。こうした一連の需要喚起策は不動産販売の底割れを防いでいるものの、図表1に示した通り、不動産需要の持ち直しには至っていない。中国人民銀行による都市部預金者への四半期サーベイでは、住宅価格の上昇を見込む回答および今後3か月以内に住宅購入を予定する回答はいずれも低位にとどまり、当局の需要喚起策にも関わらず、消費者の住宅購入意欲の冷え込みが続いていることが示唆される(図表2)。

図表2 都市部預金者の住宅購入マインド

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

消費者が不動産購入に慎重な背景には、ゼロコロナ後の雇用回復が緩慢なことが挙げられる。習政権による経済政策の突然の変更や「国家安全」の重視により、民間セクターを中心に企業にとっては政策の先行き不透明感が強まっている。このため、企業は積極的な設備投資や新規採用をためらっている様子だ(月岡、2023)。政策の先行き不透明感が拭えない限り、雇用の回復も緩慢なものにとどまり、消費者の住宅購入意欲は高まらないと考えられる。

過剰在庫が不動産投資を抑制。在庫調整は2024年いっぱい続く試算

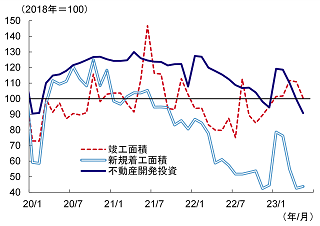

販売の低迷を反映し、足元の不動産開発投資は昨年末をも下回る水準に落ち込んでいる(図表3)。当局がディベロッパーへの金融支援策を通じて既存着工物件の完工・引渡を急がせていることを反映して竣工面積は回復傾向にあるものの、新規着工面積が低迷して不動産投資全体を押し下げている。

図表3 不動産開発投資・新規着工面積・竣工面積

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

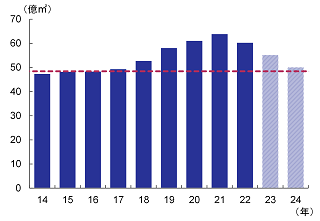

かつての過剰投資で積み上がった住宅在庫は、ここもとの販売低迷で調整にもたついている。図表4は住宅在庫の総面積を表しており、2014~2017年にかけて48億㎡近辺で横ばいとなっていた。2018年以降は、投機を伴った開発投資の過熱と、当局の投機抑制策による販売下押しで急速に積み上がり、2022年末時点の在庫は60億㎡の高水準にある。2014~2017年当時の48億㎡を適正水準と仮定した場合、その4分の1にあたる12億㎡が過剰在庫として積み上がっている計算となる。

図表4 住宅在庫の実績と試算

(注)住宅在庫=建設中面積+販売前面積-竣工(完工・引渡済)面積。2023年、2024年は当社試算値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

そこで、過剰在庫の調整が終わるまでに、どれくらいの時間を要するのか試算した。まず、需要に関する前提として、Rogoff and Yang(2022)が2022~2035年について行った推計を基に、年平均12億㎡と考える。人口増加率、都市化率、リフォーム・買替需要などから推計されているため、投機需要を除いた実需に相当する。一方、供給に関する前提として、過剰在庫の下で新規着工の抑制は続くと考える。具体的には、足元の鈍いペース(2023年1-4月期累計2.3億㎡)のまま、年換算では6.9億㎡と想定する。以上より、需要(12億㎡)から新規着工(6.9億㎡)を差し引いた年間5.1億㎡を住宅在庫の圧縮分と見なすと、2022年末の60億㎡の在庫水準は2024年末時点で49.8億㎡となり、ようやく適正水準並みに落ち着く試算となる。

上記は単純化された試算であるため、幅をもってみるべきだが、過剰在庫の調整は2024年いっぱい続きそうである。それまでは新規着工を中心に不動産投資の抑制は続くことが予想される。

[参考文献]

月岡直樹(2023)「低迷する中国の消費・企業マインド~なぜ中国の財消費と民間投資は鈍いのか~」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月7日)

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ~高インフレ・高金利下で、世界経済は緩慢な成長に~」(6月22日)

月岡直樹・鎌田晃輔(2023)「1~3月の中国経済はサービス消費主導で回復 ─ 財消費は力強さ欠き、回復ペースの持続性には不透明感 ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(4月26日)

伊藤秀樹(2022)「長期化の様相を呈する中国不動産の低迷~8月不動産投資も下げ止まらず ~」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(9月16日)

Rogoff, Kenneth, Yuanchen Yang(2022)"A Tale of Tier 3 Cities." IMF Working Paper 2022/196, International Monetary Fund, Washington, DC.