調査部アジア調査チーム

主任エコノミスト 鎌田晃輔

kosuke.kamata@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

中国経済は弱い動きが続くものの、一部で底入れの兆し

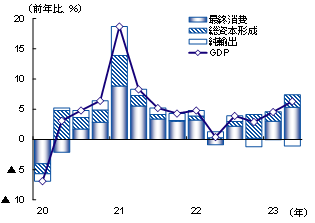

中国経済は、ゼロコロナ政策が解除された直後の2023年1-3月期こそ回復を見せたものの、その後は早くも失速した。4-6月期の実質GDP成長率は前年同期比+6.3%と8四半期ぶりの高さとなったが、前年の上海ロックダウンの反動で押し上げられた特殊要因を考慮すると、力強さを欠く結果だった(図表1)。それにもかかわらず大規模な景気刺激策は導入されず、減速感を増していく中国経済に対しては、先行きを懸念する見方が強まることとなった。

図表1 実質GDP成長率(項目別寄与度)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

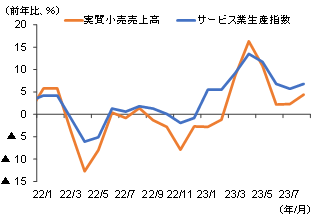

7月以降も、低迷する不動産部門を中心に中国経済は依然として厳しい状況にあるが、一部の経済指標には底入れの兆しがみられる。8月のサービス業生産指数は、ゼロコロナで控えられていたサービス消費のリベンジ(挽回)を反映し、前年比+6.8%と前月の+5.7%を上回っている。また、8月の小売売上高(実質ベース)も前年比+4.4%と前月の+2.3%から加速した(図表2)。雇用改善が鈍い中で消費全体の勢いは強いとは言えないものの、低調さが目立っていた自動車・通信機器等の財消費が持ち直したことはポジティブな材料であり、景気の「底割れ」は回避されている。

図表2 実質小売売上高・サービス業生産指数

(注)実質小売売上高は、CPI(消費財)上昇率を差し引き実質化

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

在庫調整の進展や収益環境の改善により、生産の下押し圧力は緩和方向

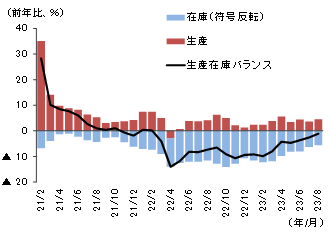

景気底入れの兆しは、製造業の生産動向からも確認できる。国家統計局の製造業PMIは、4月に拡大・縮小の目安となる50を割って以降、5月の48.8を底に緩やかな改善傾向にあり、直近の8月は49.7と50に近い水準に回復している。製造業持ち直しの要因としては、昨年から続いていた在庫調整の進展が挙げられる。生産の前年比伸び率から在庫の伸び率を差し引いて計算する生産・在庫バランスは足元で改善傾向(生産の伸び>在庫の伸び)に転じており、過去に積み上がった在庫が消化され、生産が持ち直す局面に入りつつあることが示唆される(図表3)。

図表3 生産・在庫バランス(生産前年比-在庫前年比)

(注)在庫は企業出荷価格(PPI)の前年比伸び率を差し引いて実質化

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

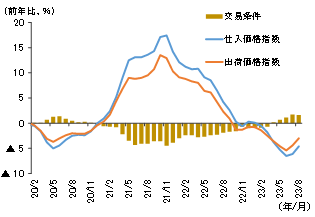

企業の収益環境にも変化の兆しが見られる。2021年以降、資源価格の高騰により仕入価格が出荷価格を超える伸びが続き、企業の交易条件は悪化していたが、資源価格高騰の一巡を受け、足元で改善に転じている(図表4)。国家統計局が発表している工業企業の利益総額は1-8月累計で前年比▲11.7%と依然厳しい状況にあるが、原材料費の高騰によるコスト増の影響が徐々に和らいでいることは、生産活動の緩やかな持ち直しを支える要因となろう。

図表4 企業の交易条件(出荷価格前年比-仕入価格前年比)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

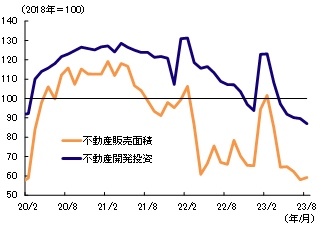

不動産部門は引き続き不振。政府は物件引渡を支援しマインド悪化を防ぐ構え

一方、不動産部門は不振が続いている。不動産販売面積は、8月に入り3か月ぶりに増加したものの、その増加幅はわずかであり、弱い動きが続いている(図表5)。販売低迷を背景に、新築住宅価格(70都市平均)も6月以降は前月比マイナスとなっており、値下がりを予想した家計が更に住宅を買い控え、「販売減少→価格下落→買い控え→更なる販売減」といった悪循環も懸念される。

また、不動産市況の低迷により不動産ディベロッパー大手が社債利払いの延期を発表するなど、ディベロッパーの経営不安が燻っていることも、住宅購入意欲を下押しする一因となっている。中国では物件完成前の「青田売り」が一般的なため、ディベロッパーの経営が悪化して工事が中断すると、せっかくローンを組んで購入しても物件が引き渡されないとの不安が広がるからだ。つまり、「販売減少→ディベロッパーの経営不安→買い控え→更なる販売減」という悪循環も懸念される。

販売が不振のなか、新規開発投資も減少に歯止めがかかっていない。過去に投機を伴った開発投資の過熱で住宅の過剰在庫が積み上がり、その調整は目下の販売不振でもたついていることが、新規開発投資を抑制する要因となっている。鎌田(2023)が指摘したとおり、少なくとも2024年いっぱいは過剰在庫の調整圧力が残り、不動産の新規開発投資は抑制されるだろう。

図表5 不動産販売面積・開発投資

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

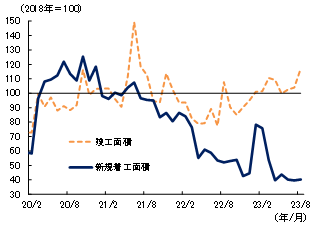

こうした厳しい状況の下、政府は経営の悪化した不動産ディベロッパーへの資金繰り支援を通じて、不動産市況の建て直しに動いている。ディベロッパーの工事継続を支援することで、購入しても物件が引き渡されない問題を解決するだけでなく、新規購入者の買い控えマインドを緩和することにもつながる。実際、工事が停止していた物件の工事再開や購入者への引渡は緩やかながらも進捗しており、未完成物件が完成して引渡がなされたことを捉える「竣工」面積は、「新規着工」面積とは対照的に増加している(図表6)。こうした既存案件の工事進捗が、不動産投資全体を下支えしている。

図表6 不動産新規着工面積・竣工面積

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

2023年は+4.8%に減速へ。不動産部門の調整が景気を下押し

みずほリサーチ&テクノロジーズでは、2023年の中国の経済成長率を+4.8%と見込んでいる。不動産部門の調整が景気を下押しする一方で、①政府による不動産部門の支援策、②底堅いサービス消費のリベンジ、③製造業の在庫調整の進展が支えとなり、政府目標の「+5%前後」は辛うじて達成されるとみている。政府はインフラ投資の原資となる地方政府専項債の発行枠を過去最大となった昨年(4.04兆元)に並ぶ3.8兆元に設定しており、④政府主導のインフラ投資も景気を下支えする要因となろう。

2024年の成長率については、前述のとおり不動産部門の過剰在庫調整は長期化する公算であり、サービス消費のリベンジも一巡することで、+4.4%まで一段と減速するとみている。「国家安全」を最優先事項に置く習近平政権の政策不透明感による家計・企業のマインド低迷も、引き続き成長を下押しする要因となるだろう。

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度内外経済見通し~米中で二極化する世界経済。次第に強まる停滞感~」(9月25日)

月岡直樹(2023)「習近平政権はなぜ景気刺激策を打たないのか~経済政策を巡る政権のスタンスを考察する~」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(8月1日)

鎌田晃輔(2023)「在庫調整にもたつく中国の不動産市場~過剰在庫による投資の抑制は2024年いっぱい続く試算~」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月14日)

月岡直樹(2023)「低迷する中国の消費・企業マインド~なぜ中国の財消費と民間投資は鈍いのか~」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月7日)