調査部アジア調査チーム 主任エコノミスト

月岡直樹

同 鎌田晃輔

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

中国社会はウィズコロナに適応。2023年の経済成長率を+5.3%と予測

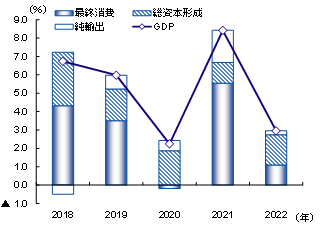

2022年の中国経済は、ゼロコロナ政策による行動制限や営業規制により個人消費が大きく落ち込んだ。不動産市場は前年後半からの低調な動きが年末まで続き、3~5月の上海ロックダウンでは経済活動が停滞し、さらに年後半にかけて頼みの輸出が息切れした。インフラ投資の原資となる地方政府専項債を過去最高の4兆元発行することで景気下支えを図ったものの、通年の成長率は前年比+3.0%にとどまった(図表1)。

図表1 実質GDP成長率(需要項目別寄与度)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

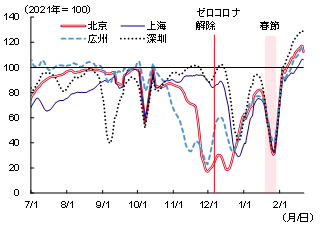

中国は12月、ゼロコロナからウィズコロナへと防疫政策の急転換を図った。当初は感染爆発と医療資源のひっ迫に見舞われたものの、1月に入ると早くも感染がピークアウトし、モビリティが急回復を見せた。

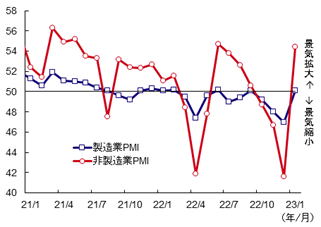

足元では感染がほぼ収束し、モビリティの正常化に伴って消費活動が活発化、景況感も大幅に改善している。主要都市の地下鉄乗客数を見れば、1月に入ってモビリティが急速に回復し、春節(1月20日~1月27日)後に正常化していることが分かる(図表2)。春節連休中の国内旅行者数も3.08億人と、コロナ前の2019年春節対比で88.6%の水準にまで回復した。こうしたモビリティの急回復は、とりわけ国内サービス業の回復に大きく貢献している。中国国家統計局によれば、1月の製造業PMIは50.1、非製造業は54.4と、ともに景気拡大・縮小の目安となる50を上回る水準に回復したが、モビリティ回復の恩恵をより強く受けた非製造業の回復が顕著となっている(図表3)。先行きの期待についても非製造業は64.9と、製造業の55.6を大幅に上回った。

図表2 主要都市の地下鉄乗客数

(注)7日間移動平均。直近は2月21日

(出所)Windより、みずほリサーチ&テクノロジーズ作成

図表3 製造業・非製造業PMI

(出所)中国国家統計局、CEICより、

みずほリサーチ&テクノロジーズ作成

このように中国社会は想定外に早くウィズコロナに適応した様子であり、今後、感染が再拡大したとしても過度な行動抑制には至らず、経済的な影響は軽微とみる。このため、みずほリサーチ&テクノロジーズでは、中国の2023年の成長率を+5.3%と予測しており、ゼロコロナ下で抑制されていた飲食や旅行といったサービス消費主導での緩やかな回復を見込んでいる。ただ、欧米経済の景気悪化による輸出減速や不動産市場の回復の遅れに加え、地方の財政難を受けて財政出動による押し上げも限られることから、景気のV字回復には至らないものとみている。

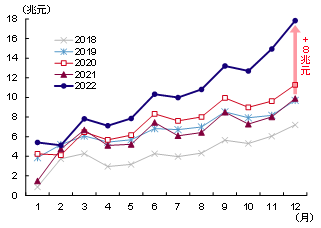

消費については、2022年に中国の家計貯蓄が前年比8兆元(GDP比7%)上振れている(図表4)ことから、これがリベンジ消費に回ることを期待する向きもある。しかし、過剰な貯蓄は足元で住宅ローンの繰り上げ返済に向かっているようである。背景には景気悪化に伴う投資リターンの低下があり、消費者が手元資金で理財商品を買うよりも、繰り上げ返済による利息負担の軽減にメリットを見出しているためである。不動産の需要喚起策を受けたローン金利の低下が、以前に高い金利でローンを借りた消費者を繰り上げ返済に急き立てている側面もある。

図表4 家計貯蓄の増加額(年初累計)

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

財消費は、総じて力強さを欠くとみている。ゼロコロナ下における雇用・所得環境の悪化で家計の節約志向が強まっていることに加え、自動車は2022年末に終了した補助金政策で需要を先食いしており、家電・家具は不動産販売の低迷から新規需要が限られ、PC・スマホは巣ごもり需要が一巡しており、いずれも大幅な伸びを見込み難いからである。これが、サービス消費主導での緩やかな回復を見込む所以である。結果、リベンジ消費に回る過剰貯蓄は部分的なものにとどまるであろう。

不動産販売は2023年後半から、不動産投資も同年末からL字型回復と予測

上述のとおり、2023年の中国経済は緩やかな回復を見込んでいるが、その足かせとなりそうなのが不動産市況である。中国の不動産市場は低迷が長期化している。2022年6月の上海ロックダウン解除で一時は回復する動きをみせたが、ディベロッパーの資金繰り難から建設工事が遅延して物件の引き渡しが滞っていたため、7月に住宅ローン返済ボイコット問題が表面化すると二番底に陥った。中国では、完成前の物件を売買することが一般に行われており、せっかくローンを組んで購入しても引き渡しの遅延が多発したため、既存購入層による返済ボイコットが広がった一方、これを見た新規購入層はディベロッパーへの不信を募らせて慎重化したのである。

危機感を強める中国当局は、新規購入層の信頼回復のため、不動産ディベロッパーへの資金繰り支援の枠組みを整えて未完成物件の工事完成・引き渡しを急がせている。11月には追加の金融支援策を打ち出し、2023年1月には優良ディベロッパーを対象に資金調達規制(いわゆる「3つのレッドライン」)を事実上棚上げした。こうした措置を背景に不動産向け貸出には底入れの動きがみられており、資金繰りに窮したディベロッパーが連鎖的に破綻するリスクは遠のいたとみている。

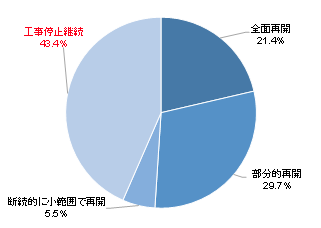

ただ、不動産調査会社の克而瑞研究中心(CRIC)の報告によれば、物件引き渡しが遅延している32都市290プロジェクトの4割超が12月末時点でも工事を再開できていない(図表5)。問題解消のメドが立たない限り、引き渡しリスクを恐れる新規購入層の住宅購入意欲は高まらず、買い控え・様子見の動きが続くことになる。

図表5 引き渡し遅延プロジェクトの工事進捗状況

(注)32都市290プロジェクト。2022年12月末時点

(出所)克而瑞研究中心より、みずほリサーチ&テクノロジーズ作成

当局はすでにローン金利や頭金比率の引き下げといった需要サイドへの働きかけも強めており、2023年3月開催の全人代(国会に相当)後には追加の需要喚起策が打たれる見込みである。物価が比較的安定していることから、追加の利下げに踏み切る可能性も十分にある。

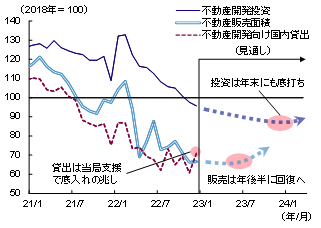

以上のとおり、資金繰り支援策の効果が徐々に顕在化することで、物件引き渡しリスクは次第に薄れ、追加の需要喚起策も打たれることで、2022年に見られた不動産市場の急速な落ち込みには歯止めがかかると予想する。具体的には、不動産販売は2023年後半に下げ止まり、不動産投資も年末に底入れするだろう(図表6)。

図表6 不動産投資・販売の見通しイメージ

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

2024年以降の不動産市場は、調整圧力が根強いことから、回復がL字型にとどまる見込みである。住宅購入の主要年齢層(25~34歳)の人口は、2030年までの10年間で3割弱減少するため、旺盛な需要回復は見込み難い。一方、都市化率は2030年までの10年間で約10%上昇する(つまり、約1.4億人が都市化する)とみられており、買い替えサイクルによっても実需が下支えされることから、不動産市場は年率1ケタ台前半の緩やかな拡大が続く見通しである。

不動産セクターは、関連産業も含めて中国のGDPの3割弱を占めるとされる。不動産市場の回復がL字型にとどまることに伴って、建築資材、建設、家電等の耐久消費財といった財・サービスの需要も伸び悩むと見込まれる。関連産業は、これまでの成長一辺倒からの調整を迫られることになろう。

[参考文献]

みずほリサーチ&テクノロジーズ調査本部(2023)「2023・2024年度 内外経済見通し ─ 根強いインフレ圧力。財政・金融の引き締めが世界経済の重石に ─」みずほリサーチ&テクノロジーズ『内外経済見通し』(2月21日)

伊藤秀樹(2022)「長期化の様相を呈する中国不動産の低迷 ─ 8月不動産投資も下げ止まらず ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(9月16日)