調査部付 みずほ銀行産業調査部

アジア室 エコノミスト 田村優衣

調査部 アジア調査チーム

エコノミスト 越山祐資

同 永野督和

yusuke.koshiyama@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

これまでのASEAN経済は順調に回復も、中国経済の低迷が部分的に下押し

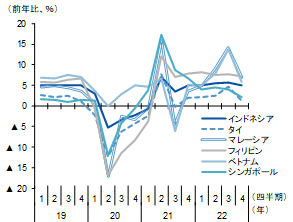

2022年、ASEANの景気はおおむね順調な回復軌道を辿ってきた。ASEAN各国について実質GDP成長率の推移をみると、2020年のコロナショック、2021年のデルタ株拡大に伴う再ロックダウンの後、2022年末にかけて回復基調が続いた(図表1)。2022年は、前年からの反動による押し上げが含まれるほか、足元の減速感といった留意点はあるが、通年で各国いずれも高成長と言える結果となった。

図表1 ASEAN主要国の実質GDP成長率

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

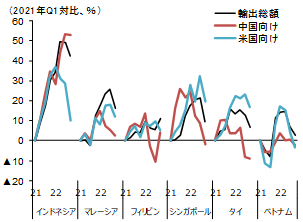

図表2 ASEAN主要国の仕向地別輸出

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

他方で、厳格なコロナ規制(ゼロコロナ政策)を続けた中国経済の低迷は、ASEAN各国の景気回復を部分的に抑制する要因となっていた。例えば、ASEAN各国の輸出を仕向地別にみると、対中輸出は総じて低迷した(図表2)。また、中国発インバウンド需要低迷の影響もあった。ASEAN主要国の外国人観光客数は、欧米やASEAN域内からの客数が域内平均でコロナ禍前の6~7割に回復する一方、中国からの客数は1割に届かず1、観光客数全体を押し下げている。この影響は、GDP統計上の観光収入に当たるサービス輸出の動きでも示唆される。各国のサービス輸出について、コロナ禍前水準を100とすると、2022年10~12月期時点でインドネシア(81.1%)、マレーシア(93.1%)、タイ(63.4%)などでコロナ禍前水準を取り戻せていない。経済全体としては順調な回復基調を辿ってきたものの、中国関連需要はコロナ禍に取り残されたままだったと言える。

こうした中、2022年12月、中国政府はついにゼロコロナ政策の実質的な解除へ踏み切った。ASEAN各国においては、中国の景気回復と、それによる域内経済への恩恵に対する期待が高まっている。以下、本稿では中国経済の状況とその波及チャネルを整理し、ASEAN経済への影響について検討する。

ゼロコロナ解除で中国経済に回復の兆し

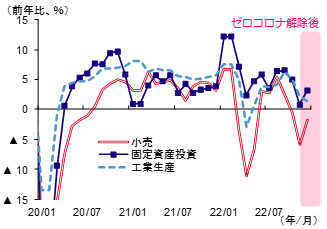

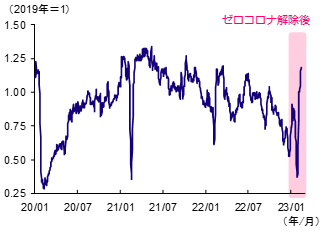

中国経済については、ゼロコロナ政策の実質的な解除により、足元では回復の兆しが表れている(図表3)。中国の内需動向を示す主要な月次の経済指標をみると、2022年末時点で持ち直しの動きがみられる。また、週次の高頻度経済活動指数をみると、2022年央から同年末にかけて落ち込んだのち、2023年に入り急反発しており、内需の持ち直しが続いていることが示唆される(図表4)。

図表3 中国の主要経済指標(月次)

(出所)中国国家統計局、CEIC dataより、みずほリサーチ&テクノロジーズ作成

図表4 中国の高頻度経済活動指数(週次)

(注)30都市交通混雑指数、30都市不動産販売指数、8都市地下鉄流量指数、8都市空気汚染指数、発電石炭消費指数、輸入ばら積み貨物運賃指数、失業指数、破産指数の8指標から算出。直近は2023年2月14日時点

(出所)中国国家統計局、第一財経研究院、CEIC dataより、みずほリサーチ&テクノロジーズ作成

ゼロコロナ政策が突然解除されたことで、中国経済は従来考えられていたよりも回復パスが前倒しになると考えられる。みずほリサーチ&テクノロジーズでは、中国の通年成長率について、2023年は5.3%へ盛り返すと予想している(みずほリサーチ&テクノロジーズ(2023))。

ASEAN経済への波及チャネル①:対中財輸出

ゼロコロナ解除による中国の景気回復がASEAN経済に与える影響には、主に2つのチャネルがあると考えられる。第一に、中国内需の回復に伴う、対中財輸出の増加である。第二は、ゼロコロナ解除によるインバウンド需要の回復である。以下では各チャネルについて、具体的な影響を考察する。

第一の波及チャネルは、対中財輸出の増加である。上述の通り、各国の対中財輸出は落ち込んでいた。今後は、中国の内需回復に伴い、ASEANからの対中財輸出は持ち直しに向かうと予想される。

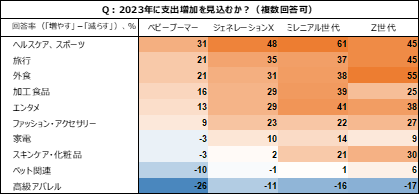

図表5 中国消費者の消費意欲

(注)調査は2022年12月時点

(出所)Oliver Wyman(2023年1月)“China’s Consumption Recovery”より、みずほリサーチ&テクノロジーズ作成

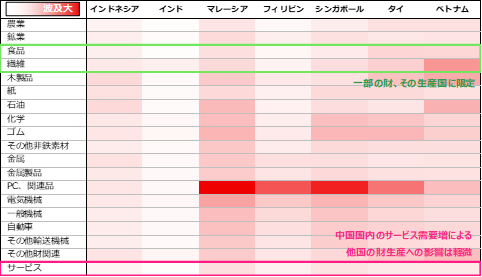

図表6 中国の最終需要増加によるASEAN各国への生産波及効果

(注)中国の各品目の最終需要が10%変化した場合の生産波及効果を国際産業連関表を用いて計測、影響度の高い順に色分けしたもの

(注)アジア開発銀行(ADB)、IMFより、みずほリサーチ&テクノロジーズ作成

しかし本局面においては、中国の景気回復の「中身」によって、ASEAN各国が受ける恩恵には濃淡が生じることになりそうだ。中国ではおよそ3年にわたり、移動規制などの厳しい措置を敷いてきた。本局面で発現するペントアップ需要は、外食や宿泊など、コロナ関連規制によって制約されてきたサービス部門が中心となる可能性が高い。実際、中国の消費者を対象として、ゼロコロナ解除後に実施されたアンケート調査では、旅行や外食、エンタメなどのサービスを中心に、消費意欲が高いことが示唆される(図表5)。消費意欲のある項目に挙げられる財は、加工食品やファッションなど、一部の品目にとどまっている。調査項目にない自動車やPCなどについても、ペントアップ需要の発現は部分的なものにとどまりそうだ。自動車は補助金政策を支えに、ゼロコロナ期間においても販売は堅調であった。PC等のデバイス類は2020年から2021年の間にコロナ下の巣ごもり特需が生じており、需要が大きく先食いされていた。これらの財は、本局面での需要回復が限定的となる可能性が高い。

財需要の回復の偏りは、ASEANへの輸出の波及効果にも偏りが生じることを示唆している。図表6は、中国で各品目の需要が10%変化した場合の生産波及効果を国際産業連関表を用いて計測し、影響が大きい順にヒートマップとして示したものである。アンケート調査で示唆される食品や衣類(繊維)などの需要増は、全品目の中でも波及効果は小さい。また、繊維製品についてはベトナムに波及効果が集中しており、ASEAN全体で見た際の恩恵は薄い。また、サービス部門における需要増についても、ASEAN各国の生産への波及効果は小さい。中国のゼロコロナ解除によるASEANの財輸出への影響は、一部の品目や国に限定される可能性が高いと考えられる。

ASEAN経済への波及チャネル②:インバウンド需要

第二の波及チャネルは、中国からのインバウンド需要の回復である。前段で見た通り、中国の消費者が抱えるペントアップ需要は外食や旅行などが中心であり、ASEANへの旅行に対する意欲も高まっていると推察される。

中国からASEANへの観光回復を見通すうえでは、大きく二つの論点が挙げられる。第一の論点は、観光客数の回復ペースだ。目先はペントアップ需要の発現により急速な回復が見込まれるが、そのペースをどう考えるかが重要となる。第二の論点は、回復ペースの持続性である。

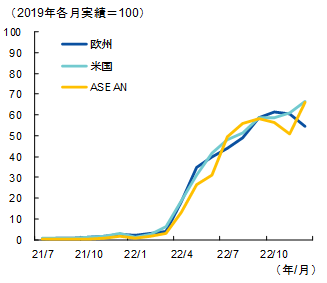

図表7 送出元地域別の観光回復ペース

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

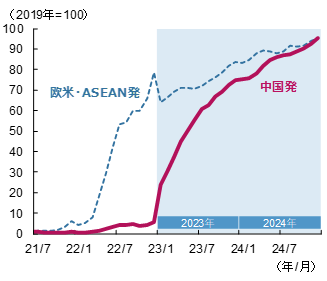

図表8 中国人観光客数の想定回復パス

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

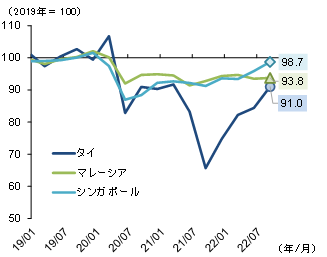

第一の論点については、すでに回復が本格化している欧米諸国やASEAN域内からの観光客数の例が参考になる。図表7は、ASEAN6カ国(インドネシア、タイ、マレーシア、フィリピン、ベトナム、シンガポール)への観光客数を、送出元地域別に比較したものだ。具体的には、コロナ前である2019年の同月を100として指数化したものである。いずれの地域においても、ASEAN各国が水際対策の緩和を加速させた2022年1~3月期頃から回復基調に転じ、2022年末には各地域の旅客数がコロナ禍前の約6割に達している。移動距離の異なる地域間でも回復ペースに大きな差はみられない。水際対策が緩和された後、人々がコロナ禍前と同様の行動を取るには、感染状況の見極めや航空便などの制約2といった要因により、一定程度の期間を要することが示唆される。中国からの移動についても欧米やASEANの例に類する回復パスを想定してよいだろう。

第二の論点について、欧米・ASEANからの観光客数は、回復開始からおよそ7カ月後の2022年10月頃から徐々に回復ペースが減速している(図表7)。その背景には、ペントアップ需要のはく落、航空便数の制約や空港・宿泊サービスの供給不足による価格高騰などの影響が考えられる。中国人観光客についても、これらの減速ファクターが発現することで、2023年後半にかけて緩やかな回復ペースへと収束していく可能性が高い。

以上を踏まえ、想定される中国人観光客数の回復パスを図表8に示す。2023年には観光客数の回復が本格化し、通年では2019年対比5割程度に達するだろう。そして、回復ペースが次第に減速し、2024年通年の観光客数は同8~9割と想定している。なお、受入側国によって回復ペースには多少の差が生じるとみられる。中でも、政府が中国人観光客の受け入れに積極的なタイやベトナムでは、域内でも相対的に早期の回復が見込まれる。

では、中国発インバウンド需要の回復が各国成長率に与えるインパクトはどの程度になるだろうか。成長率への影響を見極めるうえでは、各国経済における中国発インバウンド需要の存在感が重要となる。

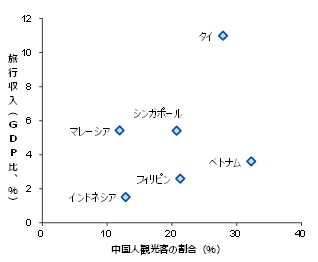

図表9は、2019年時点のASEAN各国における旅行収支のGDP比、およびインバウンド客数に占める中国人観光客の比率を取ったものである。右上に位置するほど中国発インバウンド需要の回復による恩恵が大きいことを示しており、タイを中心に、景気への押し上げ効果が期待される。

図表9 旅行収入と中国人観光客比率

(注)旅行収入は各国の国際収支統計における旅行部門の金額。ベトナムのみ世界銀行データ、その他は各国統計による

(出所)各国統計、世界銀行より、みずほリサーチ&テクノロジーズ作成

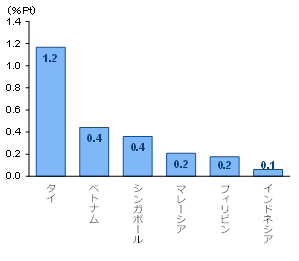

図表10 中国発インバウンド需要の回復による2023年の成長率押し上げ効果(試算)

(注)図表8の中国人観光客数の想定パスをもとに、サービス輸出の押し上げ効果を試算したもの

(出所)各国統計より、みずほリサーチ&テクノロジーズ作成

図表8で示した中国人観光客の想定パス、および図表9で示した各国経済に占める中国発インバウンド需要の比率をもとに、ゼロコロナ政策の解除に伴う2023年の各国成長率への押し上げ効果を試算したものが図表10である。タイでは+1.2%Ptと最大の押し上げ効果が見込まれる。経済に占める旅行収入比率や中国人観光客の比率が低いその他の国々については、相対的に小さな影響に留まるものの、景気の下支え要因になると考えられる。

ASEANでの航空、宿泊サービスの供給力回復がカギ

以上で見てきた通り、ゼロコロナ解除によるASEANへの恩恵は、主にインバウンド需要の回復が中心となるだろう。特に、旅行収入や中国人観光客への依存が高かった国では、本局面での景気押し上げ効果が期待される。しかし、こうした恩恵が十分に発現するためには、ASEAN側の課題もある。それは、ASEANにおけるサービス部門の供給制約である。

図表11 ホテル客室の稼働率

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

図表12 宿泊・外食業の雇用者数

(出所)各国統計より、

みずほリサーチ&テクノロジーズ作成

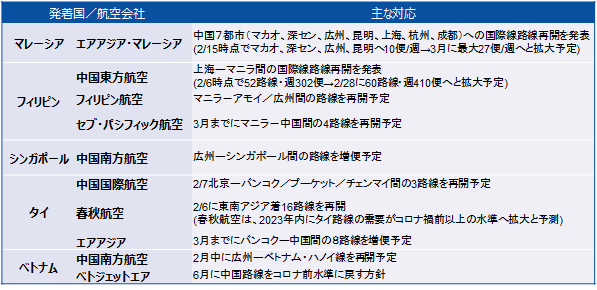

図表13 中国便に関する主要な航空会社の対応

(注)表中の内容は2023年2月16日時点の報道等による

(出所)各種報道より、みずほリサーチ&テクノロジーズ作成

コロナ禍が長引く中、航空サービスや宿泊業では、減便や営業停止の長期化で供給能力が低下してきたとみられる。民間会社の調査によれば、アジアと中国を結ぶ航空便の運行本数は、2022年時点でコロナ禍前の1割に満たないとされる(OAG(2023))。

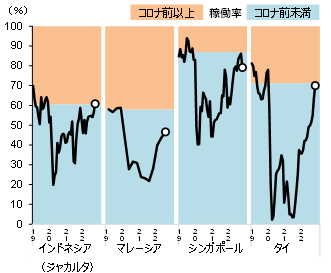

宿泊業でも供給力の低下が懸念される。各国のホテル稼働率を見ると、インドネシアやシンガポール、タイでコロナ禍前の平均水準近くまで上昇している(図表11)。旅客需要が完全に回復していないにも関わらず、稼働率が先行して上昇していることは、客室の供給数が低下したままであることを示唆している。人員についても、タイとマレーシアで宿泊・外食業の雇用者数がコロナ禍前水準を下回るなど(図表12)、人手不足によるオペレーション能力の低下が懸念される。

2022年末のゼロコロナ解除を受け、ASEAN各国の主要な航空会社は、足元で中国便の再開や増便を急いでいる(図表13)。コロナ禍で低下した供給力の回復に向けた取り組みが、インバウンド需要取り込みのカギとなるだろう。

[参考文献]

OAG(2023)“China’s International Reopening: More of a Slow Burner Than a Game Changer”, January 16

諏訪健太・小野寺莉乃(2023)「今春から中国人訪日観光客の回復本格化へ~航空産業やサービス業の人手不足が課題に~」みずほリサーチ&テクノロジーズ『みずほインサイト』2023年2月7日

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し―根強いインフレ圧力。財政・金融の引き締めが世界経済の重石に―」『内外経済見通し』2023年2月21日

- 1タイ、ベトナム、インドネシア、フィリピン、シンガポールの外国人観光客数(2019年同月比)について域内平均を取ると、2022年12月時点で欧州発が61.6%、米国発が74.9%、ASEAN域内発が71.0%に達した。他方、中国発については8.2%にとどまった。なお、マレーシアについては2022年9月までのみ実績値が入手可能であるが、欧州発が61.9%、米国発が62.7%、ASEAN域内発が75.4%に、中国発は10.9%であった。

- 2実際、欧米でコロナ関連規制解除が進んだ2022年夏には、航空会社や空港の人員不足を背景に、航空便の遅延、空港の混雑や、航空運賃の高騰などが生じた。

The Guardian(2022)“US travelers face new wave of chaos as flight cancellations continue”, June 19CNBC(2022)“Airline’s chaotic summer is over. These 5 charts show how it went”, September 9