調査部アジア調査チーム

主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

財消費が停滞。実質所得の伸び悩みと雇用環境の改善の遅れが背景に

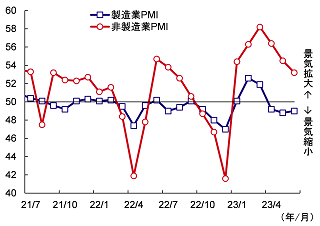

中国経済の息切れが鮮明になっている。中国の景気回復のペースが4月に入って鈍化したことは購買担当者景気指数(PMI)の推移からみてとれる(図表1)。非製造業PMIはサービス分野のリベンジ需要を受けて、低下傾向にありながらもなお高い水準(6月53.2)を維持しているが、製造業PMIは4月から3カ月連続で景気拡大・縮小の節目である50を割り込んで停滞している(6月49.0)。内需・外需ともに低迷しており、製造業PMIの構成項目である生産と新規受注が振るわなかったためである。

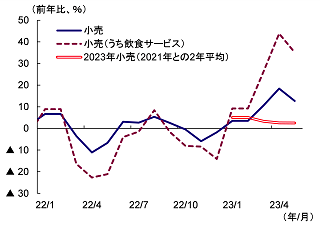

小売売上高は4月に前年同月比+18.4%、5月に同+12.7%と一見高い伸びを示しているが、これは前年の上海ロックダウンによる大幅な落ち込みの反動にすぎず、前年要因を均すために2021年との2年平均でみた場合、4月+2.6%、5月+2.5%と低い伸びにとどまっている(図表2)。サービス消費がリベンジで盛り上がった一方、財消費が停滞しており、特に不動産市況の低迷が長引いていることもあって家具・家電などの耐久消費財が伸び悩んでいる。こうした状況から、消費者物価指数(CPI)は5月に同+0.2%と低水準で推移し、ディスインフレが長期化する様相を呈している。ゼロコロナ解除直後は中国経済のリオープン期待からインフレ圧力が強まることも危惧されたが、足元ではデフレ懸念すら出始めている状況である。

図表1

製造業・非製造業PMI

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表2

小売売上高

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

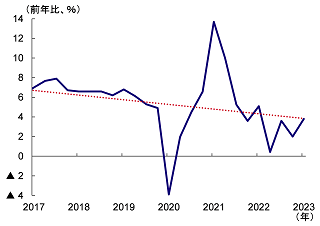

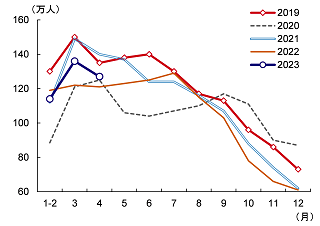

財消費の弱さの背景にあるのが、実質所得の伸び悩み(図表3)と雇用環境の改善の遅れである。都市調査失業率は上海ロックダウン下にあった前年4月の6.1%をピークに、今年5月には5.2%まで低下しているが、ゼロコロナ解除後の改善ペースは緩慢であり、都市部新規就業者数はコロナ前の2019年や武漢ロックダウンから急回復した2021年を下回っている(図表4)。政策と景気の先行き不透明感(後述)から、企業が新規採用を慎重化させているためとみられる。また、雇用のミスマッチが深刻化していることもあって、16~24歳の若年失業率が5月に20.8%まで上昇しており、中国版「就職氷河期世代」を生んでしまう懸念もある。

図表3

実質可処分所得

(注)赤点は傾向線

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表4

都市部新規就業者数

(注)各月の年初累計就業者数から前月末の累計就業者数を差し引いて算出。1~2月は各年とも平均値

(出所)中国人的資源社会保障部、CEICより、みずほリサーチ&テクノロジーズ作成

中国政府は雇用確保のため企業インターンやフレキシブルワーク、露店経済(屋台ビジネス)などを支援しているが、当座しのぎの感が拭えない。しかも、IT・不動産業界のリストラ、高収入を享受してきた金融・通信業界の賃金引き下げなど、消費をさらに冷え込ませかねない動きも相次いでいる。こうした状況下、消費者の先行き不安は高まっており、家計の慎重姿勢が継続しているのである。

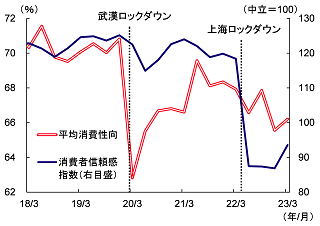

加えて、3年に及ぶゼロコロナ政策を経験したことによるショックが、消費マインドを冷え込ませている可能性もある。実際、国家統計局が発表している消費者信頼感指数は上海ロックダウンを契機に急落したまま回復せず、消費支出を可処分所得で割った平均消費性向もコロナ前に比べ低い水準にとどまっている(図表5)。報道によれば、節約志向からディスカウントストアに人気が集まっており、若者の間で「特殊兵式旅行」と呼ばれる超格安弾丸旅行がブームの兆しをみせているという。

その一方で、家計の貯蓄は積み上がっている(図表6)。しかし、この積み上がった貯蓄は住宅ローンの繰り上げ返済に向かい、リベンジ消費には回っていない。家計の貯蓄志向の根強さがうかがえる。2023年も前年を上回るペースで増加しているものの、それが消費に回りそうな兆しはない。

図表5 消費者信頼感指数・平均消費性向

(注)平均消費性向はみずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表6 家計預金の増加額(年初累計)

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

企業マインドも低迷。企業収益の悪化に加え、政策の予見可能性の低下も一因か

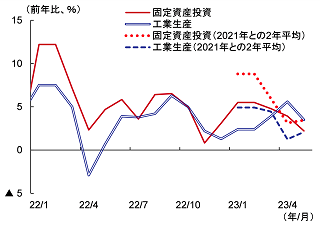

企業活動も活発とは言いがたい。工業生産は5月、前年同月比+3.5%(2年平均で+2.1%)と低い伸びにとどまった(図表7)。外需の弱含みに加えて国内の財需要低迷が影響し、在庫調整が続いているためである。固定資産投資も5月に同+2.2%(2年平均で+3.5%)まで減速しており、ゼロコロナ下における企業収益悪化の影響も残る中、とりわけ民営企業による投資抑制の動きがみられる。

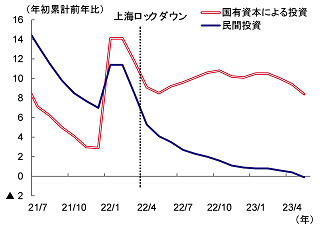

図表8は、固定資産投資の年初累計前年比の伸びを投資主体別で示したものである。国有資本による投資は、国有企業のほか政府による投資も含まれることから、景気対策要因もあってゼロコロナ解除後も比較的高い伸びを示しているが、民間投資は上海ロックダウンを境に不振が際立っている。落ち込みの激しい不動産投資は民営企業が主体であることから、民間投資の不振はその分を割り引いて考える必要があるものの、国有資本による投資と民間投資との差は顕著に広がっていることが分かる。

図表7 工業生産・固定資産投資

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表8 固定資産投資(国有資本、民間)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

企業マインドが低迷している背景の一つにあると考えられるのが、政策の予見可能性の低下である。中国政府は2020年12月に「独占禁止の強化および資本の無秩序な拡張の防止」の方針を決定した後、独占禁止法や金融規制、データ管理規制に絡んでITプラットフォーマー各社を相次いで摘発し、罰金処分や是正指導などを行った。2021年7月には、小中学生向け学習塾サービスの非営利化を指示した。児童の学習負担や保護者の経済負担の軽減を目的とした措置であったが、突如として営利活動を禁じられた業界各社は大規模なリストラや業態転換に追い込まれた。コロナ対策においては、2022年10月の中国共産党大会を前に看板政策のゼロコロナ(動態清零)を一段と厳格化していたが、党大会後の12月に突如としてこれを撤廃し、段階的な措置を経ることなくウィズコロナへと急転換した。

このように突然の政策転換が相次ぎ、経済活動にも大きな影響を与えたことが、民営企業にとって一種のトラウマとなり、従来のような思い切った投資拡大や新規採用をためらわせている可能性がある。現状、景気の減速感が強まったこともあって、政府はプラットフォーマーを含む民営経済を支援する方針を強調している。しかし、政策や景気の先行き不透明感が拭えなければ、民営企業の投資意欲低下が常態化するリスクもある。

2024年は+4.6%まで減速へ。「国家安全」最優先や対中デリスキングが逆風に

みずほリサーチ&テクノロジーズでは、2023年の中国の経済成長率を+5.3%と見込んでいる。サービス消費主導の景気回復が続くものの、上述した財消費と民間投資の鈍さが下押し要因となる。月岡直樹(2023a)で指摘したとおり、習近平政権は需要不足を認識しつつも追加の景気刺激策には慎重であり、成長率が政府目標(通年で+5.0%前後)を割り込む展開とならない限り、追加対策が打たれる可能性は低いと予想する。

2024年については、+4.6%まで減速するとみている。リベンジ需要が一巡する中、消費と企業のマインド低迷が継続すると見込んでいるためである。不動産は、販売低迷から在庫調整が長期化することで投資が下押しされる。加えて、習近平政権の「国家安全」最優先の政策方針や経済安全保障を巡る対立が成長の逆風となるであろう。

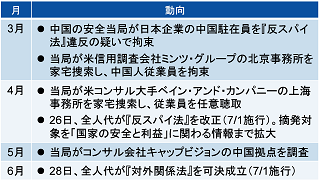

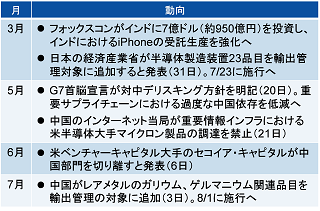

今年3月の全国人民代表大会(全人代)を経て本格始動した3期目の習政権は「国家安全」を最優先に置いており、摘発対象を「国家の安全と利益」に関わる情報の取得にまで拡大した改正『反スパイ法』が施行されるなど、政策の不透明感が強まっている(図表9)。政策の不透明感は、経済活動を萎縮させる方向に作用し、外国企業が対中直接投資に二の足を踏む要因ともなる。経済安全保障を巡る対立に打開の兆しはみえず、対中デリスキング(サプライチェーンにおける過度な中国依存の低減)が徐々に進展する(図表10)。これも製造業の対中投資や中国の対外輸出の減少要因となり、中国の経済成長をじわりと押し下げることになるであろう。

図表9

国家安全を巡る直近の動き(2023年)

(出所)各種報道より、みずほリサーチ&テクノロジーズ作成

図表8

デリスキングを巡る直近の動き(2023年)

(出所)各種報道より、みずほリサーチ&テクノロジーズ作成

[参考文献]

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ─高インフレ・高金利下で、世界経済は緩慢な成長に─」(2023年6月22日)

月岡直樹(2023a)「中国は追加の景気刺激策に慎重姿勢 ─ 自然体で「+5.0%前後」の成長を目指す構え ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(5月12日)

月岡直樹・鎌田晃輔(2023)「1~3月の中国経済はサービス消費主導で回復 ─ 財消費は力強さ欠き、回復ペースの持続性には不透明感 ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(4月26日)

月岡直樹(2023b)「習近平政権3期目の新政府が始動 ─ 組織再編で政府に対する党の指導をさらに強化 ─」みずほリサーチ&テクノロジーズ『みずほインサイト』(3月22日)