調査部 アジア調査チーム

エコノミスト 永野督和

masakazu.nagano@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

インフレ・通貨安対応で利上げを続けてきたASEAN

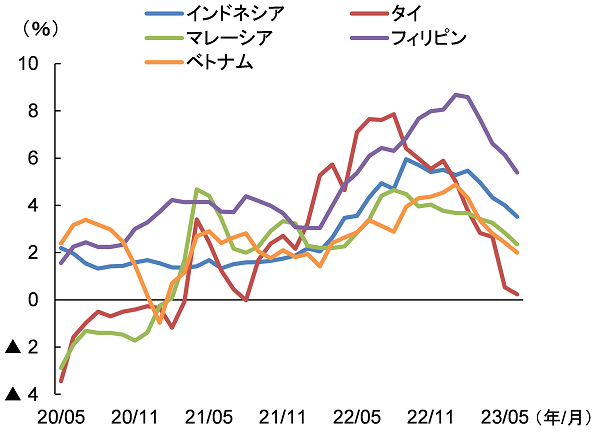

2022年は世界中がグローバルなインフレ圧力に見舞われた年であった。本稿で取り上げるタイ、フィリピン、インドネシア、マレーシア、ベトナムのASEAN5カ国(以下、ASEANは5カ国を指す)でも、ロシアのウクライナ侵攻後に生じた食料やエネルギーの価格高騰を受け、2022年はインフレ率(消費者物価前年比)が大きく上昇した。例えば、フィリピンでは2021年12月に前年比+3.1%であったインフレ率が、2022年12月には同+8.1%に上昇しており、他のASEAN諸国もペースに違いはあるものの、同様にインフレ率が上昇した(図表1)。

図表1 ASEAN諸国のインフレ率(前年比)

(出所)各国統計より、みずほリサーチ&テクノロジーズ作成

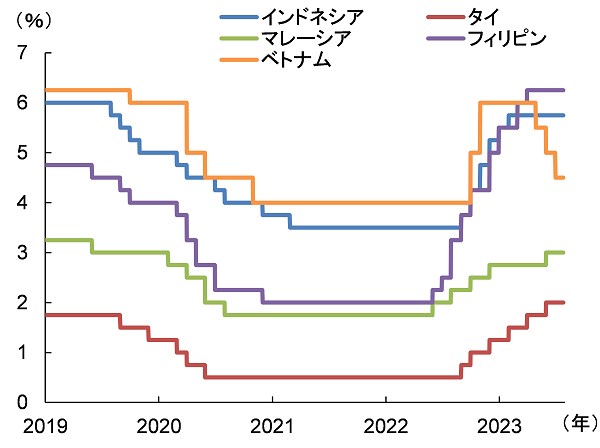

ASEAN各国はこうした急激なインフレに対抗するために利上げを実施した(図表2)。フィリピンでは2022年5月より利上げを開始し、2.00%だった政策金利を6.25%まで引き上げた。またインドネシアでも2022年8月より利上げを開始し、3.50%であった政策金利を5.75%まで引き上げている。そのほかマレーシア(2022年5月開始)、タイ(2022年8月開始)、ベトナム(2022年9月開始)でも、インフレ率が急速に上昇したこの時期に利上げを開始している。

図表2 ASEAN諸国の政策金利

(出所)各国中銀より、みずほリサーチ&テクノロジーズ作成

ASEAN諸国の利上げは、米国が同じ時期に金融政策を引き締めに転じたことも大きく影響している。米国では急激なインフレ率の上昇を抑えるために2022年3月に利上げを開始したが、その影響により為替市場では金利の高い米ドルが選好されたことで、ASEAN通貨の対米ドルレートは軒並み下落した。ASEAN諸国の利上げは、自国通貨を通貨安から守る目的もあったと考えられる。

インフレ率が一律に低下するなか、景気の温度差から各国の金融政策にばらつき

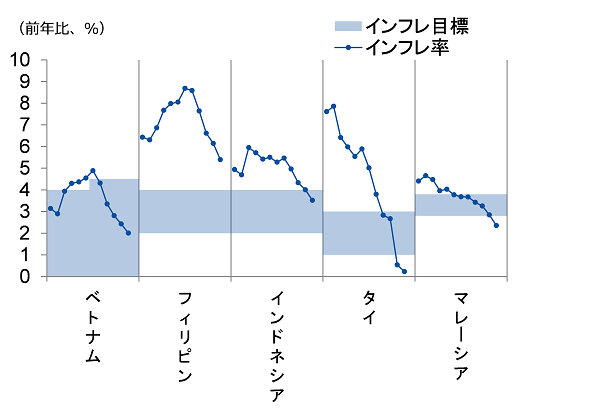

インフレと通貨安への対応から政策金利を引き上げたASEAN諸国だったが、2023年に入って状況は変化してきている。たとえば、穀物やエネルギーなどの国際商品市況はすでにピークアウトしており、ウクライナ侵攻に端を発する供給ショックによって引き起こされたグローバルなインフレ圧力は、2022年に比べ格段に弱まっている。さらにASEAN各国の中央銀行が続けてきた利上げも、インフレの抑制に効果を発揮し始めたと考えられる。その結果、ASEAN諸国のインフレ率も低下傾向で推移するようになってきている。ただし、インフレの収束度合いには差がある。ベトナムのようにインフレ率がインフレ目標に収まるようになった国がある一方で、低下ペースの遅いフィリピンではインフレ率が依然高い水準で推移している(図表3)。

図表3 ASEAN諸国のインフレ率とインフレ目標

(注)マレーシアは中銀のインフレ予想を記載。各国インフレ率は2022年7月以降の実績

(出所)各国統計、CEICより、みずほリサーチ&テクノロジーズ作成

ASEANでは、各国の景気にも温度差が出てきている。ベトナムでは世界的な在庫調整の影響で輸出の下振れが続き景気の減速感が強まっているが、対照的にその他の4カ国は良好な内需やインバウンド需要を背景に景気も堅調さを維持している。各国の中央銀行にとっては、インフレの動向だけではなく、景気への配慮も金融政策のスタンスを決めるうえで重要になってきている。実際、ベトナムはインフレ率が十分に低下したことを踏まえ、インフレの抑制から景気の下支えに舵を切り、利下げに踏み切った。その一方でタイ、マレーシアは堅調な景気を背景に利上げを継続している。ASEANの金融政策は、インフレの収束度合いと景気の温度差から以下の3つの対応に分かれてきている。

- (1)景気への配慮から利下げに転じたベトナム

ベトナムでは2023年2月にインフレ率が前年比+4.3%となり、インフレ目標(同+4.5%以下)に収まった。その後もベトナムでは、世界的な在庫調整の影響で景気が減速していることを背景に、インフレ率は6月に同+2.0%まで低下している。ベトナム中銀はこうしたインフレ率の低下に加え、景気の下振れが長期化することへの警戒から金融引き締めを終了し、金融緩和に転じた。2022年10月の利上げを最後に6.0%に据え置いていた政策金利を2023年4月に5.5%に引き下げると、景気の低迷を理由に5月(5.0%)、6月(4.5%)と連続して利下げを実施している。 - (2)様子見で金利据え置きを続けるフィリピン、インドネシア

フィリピンでは6月のインフレ率が前年比+5.4%と5カ月連続で鈍化しているが、依然として中央銀行の定めるインフレ目標(同+3±1%)を上回っていることから、フィリピン中銀は政策金利を6.25%に据え置いて様子見をしている。インドネシアでも6月のインフレ率は前年比+3.5%と4カ月連続して鈍化し、2カ月連続してインフレ目標(3±1%)のレンジにも収まっているが、インフレ率を目標レンジに定着させるために政策金利を5.75%に据え置いている。 - (3)堅調な景気を背景として利上げを行ったタイとマレーシア

タイとマレーシアは5月に利上げを実施しており、インフレ率が低下するなかでも金融引き締めを行った。タイでは4月のインフレ率が前年比+2.7%とインフレ目標(2±1%)の範囲内に収まったものの、5月会合ではコアインフレ率の高止まりや国内経済が堅調に推移していることを理由に6会合連続となる利上げを決定した。マレーシアについても、同様にインフレ率は低下してきているが、5月の金融政策決定会合(5/3)で3会合ぶりに政策金利を引き上げ、利上げを再開した。

2024年の金融政策も、各国で異なる展開を予想

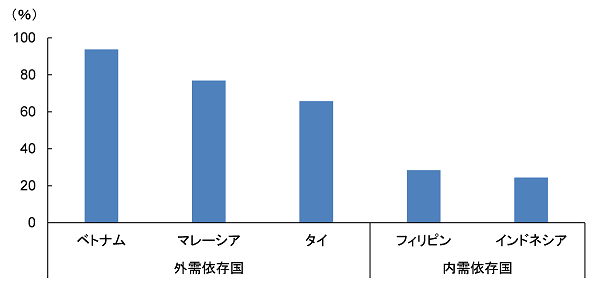

2024年のASEAN各国の金融政策にも、ばらつきがあると予想する。特に外需依存国のベトナムでは(図表4)、輸出の下振れを受けて既に利下げに転じており、景気下支えのスタンスが明確になっている。原因となっている世界的な在庫調整は当面続くとみられることから、ベトナム中銀も緩和姿勢を維持することになるだろう。

図表4 ASEAN諸国の外需依存度

(注)ベトナムは2021年、それ以外の4カ国は2022年の実績。外需依存度=名目輸出/名目GDP

(出所)各国統計より、みずほリサーチ&テクノロジーズ作成

また、好調な内需を背景に5月に利上げを行ったマレーシアについても、今後景気の減速が強まり、緩和スタンスに転じると予想する。マレーシアはベトナムと同様に外需依存度が高く、欧米で金融引き締めによる景気減速が予想されることから、輸出の下振れが長期化して、好調な内需にも影響が波及するとみている。

同じ外需依存国でもタイは、インバウンド需要の盛り上がりによって景気は底堅く推移するとみており、金融政策は現状維持を予想している。

内需依存国であるフィリピンとインドネシアでは、米欧景気減速の影響は相対的に軽微にとどまり、景気は底堅く推移するとみられる。こうしたなかで物価上昇圧力は残存し、インフレ率を目標レンジに定着させるためには、高金利政策が維持される可能性が高い。特にフィリピンでは、インフレ率が依然としてインフレ目標を上回っており、追加利上げの可能性すらある。

以上をまとめると、ベトナムに次いでマレーシアが利下げに踏み切ると予想される。タイとインドネシアは金利を据え置き、フィリピンでは利上げの可能性が残されている。

[参考文献]

BANK INDONESIA(2023) “BI 7-DAY REVERSE REPO RATE TETAP 5,75%:SINERGIMENJAGA STABILITAS DAN MENDORONG PERTUMBUHAN」”.(https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_2516523.aspx)2023/6/22

BANK OF THAILAND (2023) ”Monetary Policy Committee’s Decision 3/2023” (https://www.bot.or.th/en/news-and-media/news/news-20230531-2.html) 2023/6/22

BANK NEGARA MALAYSIA (2023) ”Monetary Policy Statement” (https://www.bnm.gov.my/-/monetary-policy-statement-03052023) 2023/6/22

BANGKO SENTRAL NG PILIPINAS (2023) “Monetary Board Maintains Policy Settings June 22, 2023” (https://www.bsp.gov.ph/SitePages/MediaAndResearch/MediaDisp.aspx?ItemId=6759) 2023/6/22

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ─高インフレ・高金利下で、世界経済は緩慢な成長に─」、2023年6月22日

井上淳(2023)「輸出減少で新興国景気が減速 ─背景にある世界的な在庫調整は当面続く見通し─」みずほリサーチ&テクノロジーズ『みずほインサイト』2023年7月24日