調査部アジア調査チーム

主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

党中央政治局会議を開催も、財政的な裏付けのある追加刺激策には踏み込まず

中国共産党は7月24日、党指導部の24名が出席する中央政治局会議(以下、会議)を開催し、2023年下半期の経済政策について議論した。この会議は月1回のペースで開催して党と国家の重要政策を話し合うもので、4月末と7月末の会議では経済政策を議題とし、その時の経済情勢に合わせて政策の微調整を図るのが通例である。今回もその通例どおり、足元の経済動向を確認している。

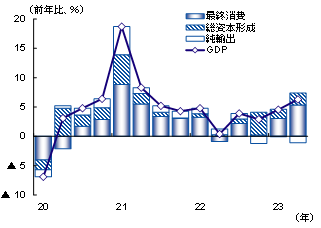

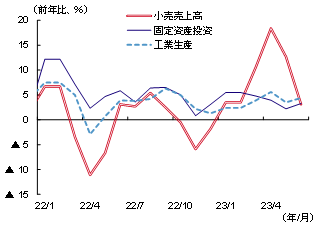

中国の2023年4~6月期の実質GDP成長率は前年同期比+6.3%となった(図表1)。高い伸びを示したかにみえるが、これは前年同期が上海ロックダウンで成長率が同+0.4%に鈍化した反動にすぎず、同+7.0%超の市場予想を下回った。国家統計局による季節調整済前期比は+0.8%と、1~3月期の+2.2%から大きく減速している。月岡直樹(2023a)で指摘したとおり、中国経済は4月以降、息切れが鮮明になっており、とりわけ財消費と民間投資の低迷が目立っているためである。実際、6月の小売売上高は前年のベース効果が剥落して前年同月比+3.1%まで急減速し、固定資産投資も不動産の不振が続いていることなどから同+3.3%と低水準にある(図表2)。

図表1 実質GDP成長率(需要項目別寄与度)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表2 主要指標(小売、投資、生産)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

こうした状況を踏まえ、会議は「目下の経済運行は新たな困難と挑戦に直面しており、主に国内需要が不足し、一部の企業が経営困難に陥っており、重点領域で隠れたリスクが多く、外部環境は複雑で厳しい」との認識を示した。その上で、「住民収入の増加を通じて消費を拡大」させることや、自動車・電子製品・家具などの耐久消費を振興し、スポーツ、レジャー、カルチャー、旅行などのサービス消費を促進することを明記した。また、民営企業の発展を後押しする考えをあらためて強調した。ただ、財政的な裏付けがある形での追加の景気刺激策には踏み込まなかった。

一方、不動産政策については微妙な変化の兆しがみてとれる。まず、コミュニケから「住宅は住むものであり、投機するものではない」のスローガンが消えた。各種会議体の公式発表でこのスローガンが削られること自体は珍しくないので、これだけで従来の不動産投機抑制策を転換したと判断することはできない。ただ、「中国の不動産市場の需給関係に重大な変化が発生している新情勢に適応し、不動産政策を適時に調整・最適化する」との文言が盛り込まれたのは意味深長である。

実際、国務院の住宅都市農村建設部は7月28日、建設・不動産関連企業を招いて座談会を開催し、頭金比率や住宅ローン金利のさらなる引き下げ、ローン貸出条件の緩和、住宅買い替えにおける税減免などの措置を採る考えを示した。投機抑制の基調は変わらないものの、市況の低迷が特に著しい地方都市を中心に、各地でさらに踏み込んだ実需喚起策が打たれることが予想される。

習近平政権は景気刺激策を打つ必要性があるとは考えていない

景気の息切れが鮮明になって以降、市場では政府に追加の景気刺激策を求める声が高まっており、会議で新たな政策が発表されるとの期待もあった。この期待は空振りに終わったが、これは筆者の見立てどおりである。月岡直樹(2023b)において、習近平政権は追加の景気刺激策に慎重であることを指摘しているが、今回の会議でその姿勢が一貫したものであることが確認された形である。

報道によれば、国務院直轄のシンクタンクである中国社会科学院の金融研究所が7月に発表した報告書において、2023年の財政赤字を予算で定めた対名目GDP比3.0%から4.0%以上に引き上げること(歳出を約1.3兆元増やすこと)を検討すべきであり、低中所得家庭への消費券配布などで消費意欲を高めることや、債務の置き換えで地方の債務返済圧力を緩和することなどを提言したとされる。それでも、習政権は新たな財政負担を伴う景気刺激策を打ち出さなかった。なぜであろうか。その理由として、以下の3つの可能性が考えられる。

- ①景気刺激策を打つ必要性があるとは考えていない。中国経済がなおゼロコロナからの回復途上にあるほか、前年の成長率が+3.0%と低水準にとどまった反動で、2023年は自然体でも政府目標「+5.0%前後」を達成できる見込みであるため

- ②景気悪化のリスクを認識していない。習近平指導部にネガティブな情報が上がっておらず、景気の減速に適切な対応ができていないため

- ③そもそも財政出動で成長率を無理に引き上げることに対して否定的である。経済発展に伴って中国経済の潜在成長率は低下しており、中国社会は低成長を当たり前のものとして受け入れるべきであると考えているため

会議が「国内需要が不足」などの認識を示していることから、習近平政権は中国経済の現状を的確に理解しているとみてよいだろう。そのため、②であるとは考えられない。景気が減速しているとはいえ、1~6月期の成長率が+5.5%で着地しており、目標達成にはなお余裕があることから、主な理由は①なのであろう。加えて、習政権が景気減速に焦りを見せていない根底には、③の考え方もあると推察される。

米日のような現金給付は習政権の消費刺激策の選択肢とはなり得ない

中国政府は従来、景気が減速するたびにインフラ投資を中心とした刺激策を打ってきたが、近年はその投資効率の低下が指摘されていることや、需要不足に対応するには消費へのテコ入れが必要であることから、コロナ対応で米国や日本が行ったような現金給付を行うべきという声がある。しかし、習政権が景気対策として現金給付という選択肢を検討した気配はみられない。財政規律を乱す大規模支出に慎重であることも一因と考えられるが、かたくなに現金給付を行わないのはなぜであろうか。それには、以下の要因が考えられる。

まず、実務上の困難さである。14億人を超える全国民に対し、給付金を確実に遅滞なく配布するのは難易度の高い事業である。中国には日本のマイナンバーに当たる身分証番号があるものの、銀行口座に紐づけられているわけでもなく、本人が本籍地に居住しているとも限らないので、給付事務が煩雑化すると考えられ、その結果として二重取りとなったり、受け取れなかったりするリスクが大きい。加えて、実務的な複雑さから、政策実施の過程で不正が頻発する可能性も非常に高いといえる。

次に、国民全員に一律で現金給付することへの忌避感である。格差是正の「共同富裕」を提唱し、競争から距離を置く若者の「寝そべり」を批判する習政権が、これに極めて否定的と考えられるほか、国民の理解も得られそうにないためである。一律給付となれば、政府官僚や富裕層も対象に含まれることになるが、これは逆に国民の不満を高めかねない。所得制限を設ければよいと考えられるかもしれないが、これは実務上のハードルを格段に高めることになる。まず14億人の所得を正確に把握しなければならない。これが最大の難関である。また、富裕層は巨額の資産を有していても、その所得が必ずしも高いとは限らない。では、どのように正確な所得を把握するのか、所得制限はどの水準に設けるべきなのか、そもそも給付・不給付の基準は公正なものとなっているのか――。これは国民的な議論を巻き起こす可能性があり、下手をすれば所得・資産格差の可視化によって社会問題を惹起するリスクがある。

最後に、万難を排して給付を実現可能にしたとしても、給付金が消費を刺激する保証がないことである。むしろ過剰貯蓄をさらに深刻化させるだけの結果に終わる可能性が高い。月岡直樹(2023a)で指摘したとおり、ゼロコロナ下で積み上がった貯蓄が住宅ローンの繰り上げ返済に向かい、リベンジ消費には回っていないこと、そして今後も消費に回りそうな兆しはないことからも明らかである。

このため、現金給付は習近平政権の消費刺激策の選択肢とはなり得ないと考察される。

では、現金給付以外でどのような消費刺激策を採りうるのであろうか。まず考えられるのは、耐久消費財の購入に対する補助金支給である。これは実質的な商品の値引きということになるが、これまでも実際に電気自動車(EV)購入補助金、「家電下郷」(地方への家電普及)、「汽車下郷」(地方への自動車普及)などの形で何度も実施してきた措置である。国家発展改革委員会は7月21日、国務院の他の部門との連名で消費促進に関する通達を相次いで公表し、「緑色智能家電下郷」(地方へのグリーン・スマート家電普及)や「新能源車下郷」(地方への新エネルギー車普及)を後押しする方針を明記したものの、財政支援の規模などは示さなかった。

こうした購入補助金は、需要を先食いするだけの結果に終わることが少なくない。しかも、足元で不動産販売の低迷が続いていることから耐久消費財の新規需要は限られており、買い替え需要しかない中での値引きに大きな刺激効果は期待できない。地方政府はコロナ以降、現地の経済や財政事情に合わせて適宜、消費券の配布などを行っているが、規模は小さく、効果も限定的である。

次に考えられるのが、個人や企業に対する減免税措置である。こちらは、他の政策に比べると実現可能性も景気刺激効果もありそうであるが、即効性にはやや欠けるであろう。2022年はコロナ対応として2.64兆元規模の増値税(VAT)還付を行ったが、これはあくまで企業の資金繰りを支援するための一時的な措置であり、今年3月の全人代では大規模な減免税措置が盛り込まれなかった。中小零細企業やハイテク企業向けの優遇税制などは続けているが、現在の習政権には財政赤字を増やしてまで追加の税制措置を採る考えはなさそうである。

低成長を当然のものとして捉えつつある政権のスタンスを理解すべき

このように大規模な消費刺激策を打つ可能性は低いが、考察をさらに進めて、習近平政権が現状の景気減速を食い止めるため本気で成長率を押し上げようとした場合、消費刺激策以外にどのような政策を採りうるのかも考えてみたい。

1つ目は、インフラ投資の原資となる地方政府専項債の発行を大幅に増額することである。これは短期的には成長率の引き上げにつながるが、投資効率の低下は上述したとおりであり、むしろ中長期的に地方財政問題を深刻化させるリスクが高まる。2023年は土地使用権譲渡収入の減少を補うため、過去最大規模となる3.8兆元の発行枠をすでに確保しており、これを大幅に増額すると副作用の方が大きくなると考えられる。

2つ目は、自由な不動産取引の容認と不動産ディベロッパーに対する資金調達規制の完全撤廃である。すなわち、「住宅は住むものであり、投機するものではない」とする不動産投機抑制策や「不動産を短期の景気刺激に利用しない」とする方針を放棄することである。これは、一時的に不動産市場を急回復させるであろうが、結果的に不動産バブルを膨らませ、その崩壊により景気がハードランディングするリスクが高まることになる。

3つ目は、大規模な金融緩和である。しかし、中国経済は現状、企業の資金需要が不足している状態にあり、市場への資金供給が足りていないわけではない。政策金利をゼロ近辺まで下げ、異次元の資金供給を行えば、それなりの資金需要を創出できるかもしれないが、放出された流動性の多くは株式や不動産などの金融資産に向かってしまい、肝心の実体経済への寄与は限定的となる可能性が高い。すなわち、資産バブルを誘発し、その裏で債務がさらに膨張するだけの結果になるほか、人民元相場の急落と急激な資本流出を招きかねないリスクもある。中央銀行である中国人民銀行はそうなることがよく分かっているので、過度な金融緩和には否定的であると考えられる。

以上はあくまでも筆者の考察にすぎないが、金融危機やコロナ感染拡大初期のようなショックが起きているわけではない現状において、習政権が追加の景気刺激策を打つことに慎重姿勢を崩さない理由の一端を示せたのではないかと考える。

習政権は近年、「質の高い発展」を強調し、経済成長率にこだわらない姿勢を示している。「国家安全」を最優先に据え、対中デリスキングに対抗するためサプライチェーンのレジリエンス強化や科学技術の「自立自強」に重点を置いた産業政策を進めており、デレバレッジ(過剰債務の削減)や格差是正などの構造改革を重視する構えもみせている。今後も過度な財政出動で成長率の引き上げを図る可能性は低いと考えられる。

中国事業戦略の立案や経済動向の分析を行う際は、低成長を当然のものとして捉えつつある習政権3期目のスタンスを十分に理解する必要がありそうである。

[参考文献]

鎌田晃輔(2023)「在庫調整にもたつく中国の不動産市場 ─ 過剰在庫による投資の抑制は2024年いっぱい続く試算 ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月14日)

月岡直樹(2023a)「低迷する中国の消費・企業マインド ─ なぜ中国の財消費と民間投資は鈍いのか ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月7日)

月岡直樹(2023b)「中国は追加の景気刺激策に慎重姿勢 ─ 自然体で「+5.0%前後」の成長を目指す構え ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(5月12日)

月岡直樹・鎌田晃輔(2023)「1~3月の中国経済はサービス消費主導で回復 ─ 財消費は力強さ欠き、回復ペースの持続性には不透明感 ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(4月26日)