調査部アジア調査チーム

主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

景気減速の一方で人民元安が進行し、金融政策の難易度増す

中国の中央銀行に当たる中国人民銀行(PBOC)が、小刻みな金融調節を続けている。中国経済の減速感が強まる一方、欧米金融当局の利上げが続き、人民元安が進行する中で、経済成長と人民元為替相場、そして金融システムの安定を図るための金融政策は難易度を増している。

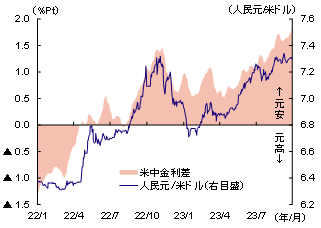

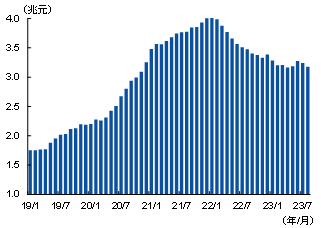

中国の外国為替市場では足元、対米ドルレートにおける人民元安が急速に進行している。9月8日には日中取引の終値が1ドル=7.34元を突破し、2007年12月以来、実に15年9カ月ぶりとなる元安水準に達した。その最大の要因は、米中における金融政策の方向性の違い、すなわち米連邦準備制度理事会(FRB)の金融引き締めとPBOCの金融緩和によって、米中金利差が拡大していることにある。図表1を見れば、人民元対米ドルレートが米中金利差と連動するような動きをしていることが分かる。加えて、中国経済の減速で期待成長率が低下し、ポートフォリオ調整による資本流出が続いていることも元安に拍車をかけているとみられる。実際、外国投資家による中国債券保有額は2022年以降、減少傾向が続いている(図表2)。

図表1 人民元対米ドルレート・米中金利差

(注)米中金利差=米10年債利回り-中国10年債利回り。7日間移動平均

(出所)CFETS、FRB、CEICより、みずほリサーチ&テクノロジーズ作成

図表2 外国投資家による中国債券保有額

(出所)債券通有限公司、CEICより、みずほリサーチ&テクノロジーズ作成

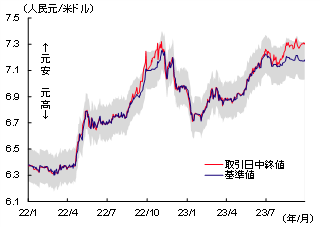

PBOCはこれに対し、人民元対米ドルレートの基準値を実際の取引相場よりも元高に設定することで、過度な元安進行を食い止めている。中国の外国為替市場における人民元対米ドルレート(CNY)は、PBOCが前日の終値と通貨バスケットを参照して毎日発表する基準値の上下2%の範囲内で変動可能となっているが、図3を見れば、8月以降に終値と基準値が大きく乖離していることが分かる。正式なアナウンスはないものの、PBOCは基準値算出の際に「逆周期因子」(カウンターシクリカルファクター)と呼ばれる調整係数を加味し、基準値を元高方向に調節しているものと考えられる。

図表3 人民元対米ドルレート基準値・終値

(注)灰色部分はレートの許容変動幅(基準値の上下2%以内)

(出所)CFETS、CEICより、みずほリサーチ&テクノロジーズ作成

PBOCはこれに加え、窓口指導を通じて銀行の米ドル預金金利を引き下げたり、銀行の外貨預金準備率を6%から4%に引き下げたり、口先介入を行うなどして元安圧力の緩和を図っている。だが、米FRBの金融引き締めは長期化のリスクがあり、中国経済の急回復も見込み難いことから、元安圧力が和らぐことは当面なさそうである。

人民元安定のほか、バブル抑制、そして政策金利ツール維持のため、大幅緩和に慎重

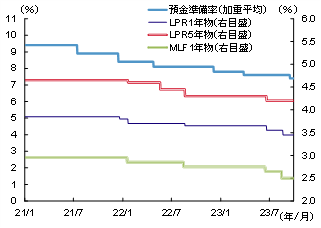

2022年以降、米FRBがインフレ抑制のため急ピッチの利上げで金融を引き締めたのに対し、PBOCは減速する景気を下支えするため金融環境を緩和気味に調整してきた。2023年に入ってからは、銀行貸出の指標である最優遇貸出金利(LPR)の1年物を6月と8月に0.1%Ptずつ引き下げたほか、PBOCが銀行から強制的に預かる預金準備率を3月と9月に0.25%ずつ引き下げた(図表4)。この結果、LPRは1年物で3.45%、5年物で4.20%、預金準備率は金融機関の加重平均で7.4%まで引き下げられた。

図表4 指標金利・預金準備率

(出所)中国人民銀行、全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

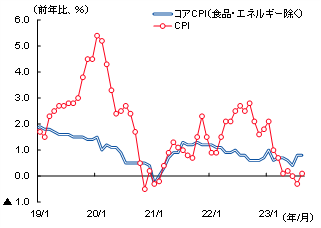

中国の物価は、8月の消費者物価指数(CPI)が前年比+0.1%、変動の大きい食品とエネルギーを除くコアCPIで同+0.8%と低水準で推移し、インフレに苦しむ欧米日などとは対照的にディスインフレーションの状態が続いている(図表5)。足元ではデフレ懸念すら叫ばれているにもかかわらず、PBOCによる金融調節は総じて小刻みなものにとどまっており、そのスタンスはやや慎重すぎるようにもみえる。

図表5 消費者物価指数(CPI)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

PBOCはなぜ、日本のような思い切った金融緩和を行わないのであろうか。月岡直樹(2023)が指摘したとおり、大規模な金融緩和はバブルや過剰債務を誘発しかねないほか、急激な人民元安と資本流出を招くリスクがあるという要因も大きいが、PBOCの金融政策に対する基本的な考え方がその根底にあると考えられる。

それは、PBOCが政策金利を通じた金融調節の有効な「正常な通貨政策」を指向し、「通貨価値の安定と経済成長を維持する」ことに重点を置いているからである。「通貨価値の安定」とは、対内的には物価の安定を、対外的には人民元為替レートの安定を意味している。PBOCの易綱行長(総裁、当時)は、党中央機関紙『人民日報』に掲載された文章(2022年12月13日付)において、「(中国は)量的緩和、マイナス金利などの非伝統的な通貨政策を実施していない」が、「人民元為替レートが合理的な均衡水準で基本的な安定を維持している」ほか、「中国経済の安定的な成長を力強く促進している」と強調している。その上で「正常な通貨政策をできる限り長期間、維持する条件を有しており、正の金利を維持し、正常な右肩上がりのイールドカーブ形態を維持する」考えを示している。裏を返せば、大規模な金融緩和、すなわち「非伝統的な通貨政策」によって、金融政策が効力を失い、流動性の罠に陥ることを警戒しているようにもみえる。

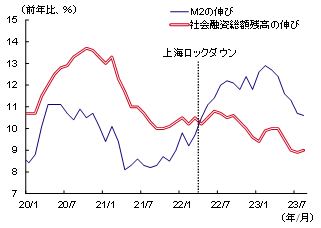

このような事情から、PBOCは大規模な金融緩和に慎重姿勢を崩さず、需要不足への対応も小幅なものにとどめている。図表6は、実体経済への資金供給量を示す社会融資総額の残高の伸びと、マネーサプライ(M2)の伸びを比較したものであるが、上海ロックダウンを契機に伸び率が逆転していることが分かる。ゼロコロナ下で家計の貯蓄が積み上がったのに対し、企業活動の停滞で資金需要が鈍り、その傾向がコロナ収束後も解消されていないためである。消費と投資のマインドが冷え込んでいる現状では、大幅な利下げを行っても実体経済に与えるインパクトは限定的とみられるが、PBOCがそれでも小幅な緩和措置を繰り返しているのは景気の下支えにコミットしている姿勢を示し、マインド向上を図るためと考えられる。

図表6 社会融資総額・マネーサプライ(M2)

(出所)中国人民銀行、CEICより、みずほリサーチ&テクノロジーズ作成

銀行利ざやを確保して金融システムの安定を維持するためにも、大幅緩和には慎重

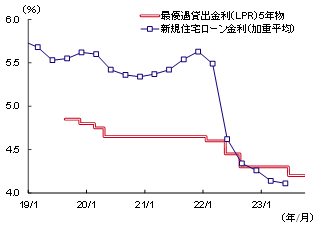

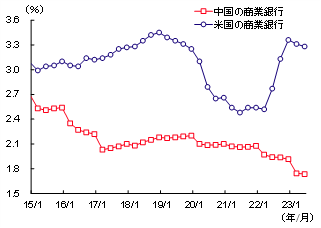

上述のとおり、PBOCは6月と8月に利下げを行ったが、8月のLPR引き下げは公開市場操作における中期貸出ファシリティ(MLF)金利の引き下げ(0.15%Pt)に比べて小幅にとどまったほか、住宅ローン金利の指標となる5年物の金利を据え置いており、銀行の利ざや確保に重点を置いたものであった。その背景には、景気下支えのための利下げや不動産市場テコ入れのためのローン金利引き下げ(図表7)により、銀行の利ざやが低下していることがある(図表8)。

図表7

住宅ローン金利

(出所)中国人民銀行、全国銀行間同業拆借中心、CEICより、みずほリサーチ&テクノロジーズ作成

図表8

商業銀行の利ざや

(出所)国家金融監督管理総局、米連邦預金保険公社、CEICより、みずほリサーチ&テクノロジーズ作成

銀行の預金金利は2015年10月に市場化されたが、各銀行は現在も当時の基準金利であった1年物定期1.5%を参照し、これに上乗せする形で預金金利を設定しており、PBOCも適切な預金金利水準を維持するため上乗せ幅を監視し、窓口指導を行っている。特に経営体力の脆弱な地方中小銀行ほど資金確保の必要性に迫られて預金金利を高く設定する傾向があることから、過当競争を抑え、銀行の利ざやを保護し、金融システムの安定を図るためである。

PBOCは2022年4月以降、LPRの引き下げに合わせて銀行に預金金利の引き下げを指導しており、2023年に入ってからは国有大型銀行が6月と9月にそろって引き下げを行った。9月の引き下げは、不動産市場テコ入れ策として新たに打ち出した住宅ローン金利の引き下げに伴う収益の減少分を相殺する狙いがあったと考えられる。不動産業界における不良債権処理の増加や地方政府融資平台の債務再編が見込まれる中、銀行の利ざやをさらに削ることは金融システムの安定を維持する上で得策ではないとの判断もあろう。

PBOCは今後も、景気と人民元相場、金融リスクのそれぞれをにらみながら、小刻みな金融調節を続けていくものとみられる。みずほリサーチ&テクノロジーズでは、2023年中にLPRと預金準備率の引き下げをあと1回ずつ実施する可能性が高いとみている。

[参考文献]

鎌田晃輔(2023)「厳しい局面が続く中国経済 ─ 景気底割れは回避も、不動産の低迷が続く ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(9月29日)

みずほリサーチ&テクノロジーズ(2023)「2023・2024年度 内外経済見通し ─ 米中で二極化する世界経済。次第に強まる停滞感 ─」(9月25日)

月岡直樹(2023)「習近平政権はなぜ景気刺激策を打たないのか ─ 経済政策を巡る政権のスタンスを考察する ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(8月1日)