調査部 アジア調査チーム

エコノミスト 永野督和

masakazu.nagano@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

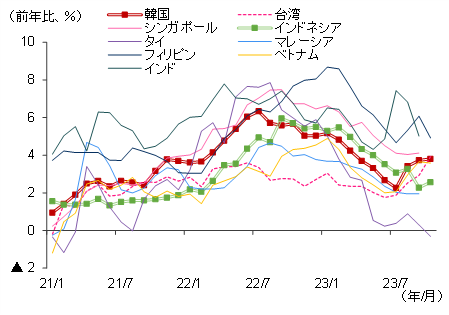

インフレ率はピークアウトしたが、足元で一部の国では再上昇

アジア新興国でインフレリスクが再燃している。新興国では、2022年、コロナ平常化に伴う経済活動再開の影響やロシアのウクライナ侵攻を背景に、国際商品市況の上昇や労働力不足による人件費の高騰が生じ、総じてインフレ率が上昇した。その後、同年8~9月をピークに、商品市況の落ち着きや、各国が政策金利を数次にわたり引き上げたこともあり、アジアのインフレ率は鈍化していた。しかし、今年7月以降、インフレ率の低下に歯止めがかかり、一部の国では再び上昇している(図表1)。その理由は、食品価格とエネルギー価格である。食品価格についてはエルニーニョ現象の影響よって24年にかけて高止まる可能性があり、エネルギー価格についても産油国の減産で底堅い推移が予想されるなど、終息に向かっていたインフレが長期化するとの懸念が出てきている。

図表1 アジア各国のCPI(消費者物価指数)

(注)マレーシア、シンガポールは9月が最新。他は10月まで記載

(出所)各国統計、CEICより、みずほリサーチ&テクノロジーズ作成

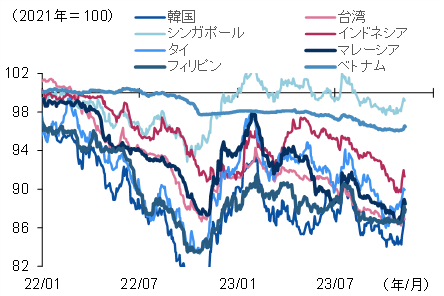

通貨安にも直面し、輸入インフレへの波及が懸念される状況

また、米国との金利差を背景に、アジア通貨の対米ドルレートは安値基調を続けている。その発端となったのは2022年5月に始まった米国の利上で、為替市場では金利の高い米ドルが選好され、アジア通貨は同年10月にかけて軒並み急落した(図表2)。その後、アジア各国では前述の通り同年8・9月からのインフレ率のピークアウトを受け、ベトナムでは景気への配慮もあり4回の利下げを行い、その他の国でも金利据え置きの動きが広がった。対照的に、米国は今年に入っても堅調な経済を背景にタカ派的な金融政策を継続したため、アジア各国との金利差は一層拡大し、アジア通貨の弱含みは続いた。足元では、「米国の利上げサイクル終了」との見方からアジア通貨の対米ドルレートは上昇しているものの、2021年対比でみれば依然として安値水準にとどまっている。

インフレ圧力がじわじわと再燃している現状で、アジア各国の通貨安が続いていることは、輸入物価の上昇を通じて一層のインフレ圧力をもたらすことが懸念される。

図表2 アジア各国の為替動向(対米ドル)

(注)通貨は2023年11月10日現在

(出所)各国統計、CEICより、みずほリサーチ&テクノロジーズ作成

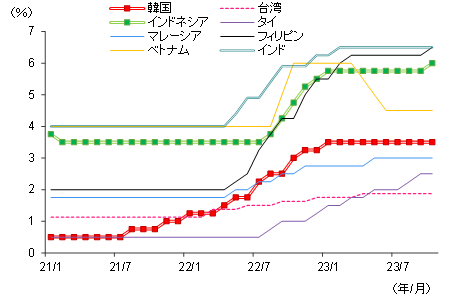

引き締め継続ムードが高まるアジア

こうした中、以下のとおり各国中銀の金融政策判断を見ると、スタンスとしては引き締め継続ムードが高まっている。(図表3)

(1)タイ(9/27発表)

タイ中銀は、9月の政策金利決定会合で8会合連続での利上げを決定し、政策金利を25bps引上げ2.50%とした。利上げを説明する声明文では、景気の回復とエルニーニョによる供給制約を受けた食料品価格の高騰を視野に入れて、中銀は2024年のインフレ見通しを前回の8月会合から上方修正するなど、インフレの上振れリスクに言及した。また、中銀は言及していないものの、利上げの一因としては、9月に発足した新セーター政権の積極的な財政政策によるインフレリスクも考慮したと考えられる。

(2)韓国(10/19発表)

韓国中銀は10月の政策金利決定会合で金利を3.50%に据え置いたものの、引き締め姿勢の強化を滲ませた。中銀の声明をみると、前回8月会合から変わった点として、イスラエルとハマスの衝突によるインフレトレンドの不確実性が高まったとの記述がある。また、インフレの収束する時期は、前回の予想よりも遅れる可能性が高いとされており、その結果、中銀は現在の引き締め的な政策スタンスを維持することが適切であるとした。さらに、追加利上げの必要性については、国内外の政策状況の変化を見極めながら判断すると言及した。

(3)インドネシア(10/19発表)

インドネシア中銀は、10月の政策金利決定会合で市場の予想に反して9カ月ぶりの利上げを決定し、政策金利を25bps引上げ6.00%とした。声明文では、地政学的な緊張が飲食料品・エネルギー価格を押し上げ、世界的な高インフレを持続させていると指摘した上で、輸入インフレを抑制するため、ルピア安に歯止めをかけることを利上げ理由に挙げた。

(4)フィリピン(10/26発表)

フィリピン中銀は、10月に緊急会合を開き、政策金利を25bps引き上げ6.50%とした。予定より前倒しの緊急会合(当初11月予定)を開いて利上げに踏み切った理由としては、従前より警戒されていた原油価格の高騰やエルニーニョなどによる供給サイドからの物価上昇圧力が、さらなる波及を誘発してインフレ見通しの上振れに繋がることを警戒したためと説明された。

(5)オーストラリア(11/7発表)

オーストラリア連銀は11月の政策金利決定会合で4会合ぶりの利上げを決定し、政策金利を25bps引き上げ4.35%とした。インフレ率はピークを過ぎたものの、依然として中銀の目標レンジである2~3%の範囲を超えており、サービス物価が引き続き高騰を続けていることが利上げの背景にある。中銀は、2025年末までにインフレ率を確実に目標レンジに戻すため、追加利上げの可能性についても言及している。

今後を展望しても、前述した食品価格の上昇や原油価格の高止まり、通貨安による輸入インフレ懸念を受けて、アジア各国では引き締め再強化の動きが続くとみられる。

一方で、7~9月期のGDP統計は多くの国で減速するなど、アジア各国の景気は利上げに適した状況とは言い難い。2024年半ばにかけて欧米では景気後退が見込まれており、外需を中心に景気下押し圧力が強まる場合には、金融政策は難しい舵取りを迫られるであろう。

図表3 アジア各国の政策金利

(出所)各国中銀、CEICより、みずほリサーチ&テクノロジーズ作成

【参考文献】

BANK OF KOREA(2023) “Monetary Policy Decisions” (https://www.bok.or.kr/eng/bbs/E0000627/view.do?nttId=10080050&menuNo=400022&pageIndex=1) 2023/11/13

BANK INDONESIA(2023) “BI 7-DAY REVERSE REPO RATE NAIK 25 BPS MENJADI 6,00%: SINERGI MENJAGA STABILITAS DAN MENDORONG PERTUMBUHAN”.(https://www.bi.go.id/id/publikasi/ruang-media/news-release/Pages/sp_2528323.aspx) 2023/11/13

BANK OF THAILAND (2023) ”Monetary Policy Committee’s Decision 5/2023” (https://www.bot.or.th/en/news-and-media/news/news-20230927-2.html) 2023/11/13

BANGKO SENTRAL NG PILIPINAS (2023) “Monetary Board Increases Target RRP Rate by 25 Basis Points October 26, 2023, (https://www.bsp.gov.ph/SitePages/MediaAndResearch/MediaDisp.aspx?ItemId=6891) 2023/11/13

RESERVE BANK OF AUSTRALIA (2023) ” Statement by Michele Bullock, Governor: Monetary Policy Decision” (https://www.rba.gov.au/media-releases/2023/mr-23-30.html) 2023/11/13