調査部アジア調査チーム

主任エコノミスト 月岡直樹

naoki.tsukioka@mizuho-rt.co.jp

リポートに関するアンケートにご協力ください(所要時間:約1分)

(クアルトリクス合同会社のウェブサイトに移動します)

景気の減速感が強まる中国経済、中央経済工作会議は厳しい現状認識を示す

中国の習近平指導部は、2023年12月11~12日に中央経済工作会議(以下、会議)を開催し、2024年の経済運営方針を決定した。財政を「適度に」拡大し、景気下支えを強める構えを示した。

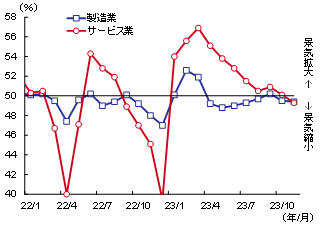

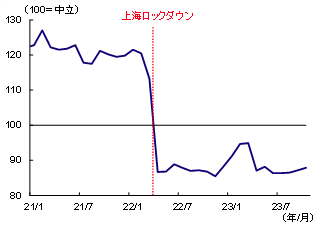

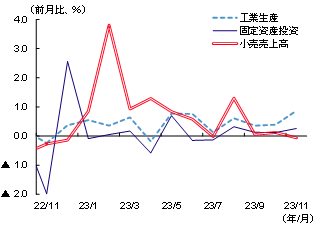

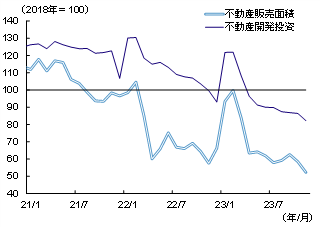

2023年の中国経済は、ゼロコロナからの景気回復のペースが4月に入って急速に鈍化し、8月に持ち直しの兆しをみせたものの、9月以降に再び減速感が強まった。足元、コロナ収束後に好調を維持してきた飲食や旅行などのサービス消費はリベンジ需要の効果がはく落(図表1)し、財消費は家計の節約志向や先行き不安を反映した消費マインドの低迷(図表2)などを受け停滞している。11月の小売売上高は季節調整済の前月比(参考値)で▲0.06%と、7月以来のマイナスに転じた(図表3)。不動産市場では、不動産ディベロッパーの相次ぐデフォルトや物件引き渡し遅延問題が消費者の住宅購入意欲を押し下げて販売が低迷したままであり、これが不動産ディベロッパーの資金繰り悪化に拍車をかける形で新規投資が滞り、不況が長期化している(図表4)。全国人民代表大会(全人代)常務委員会は10月、災害復旧や洪水対策を名目に国債1兆元の追加発行を決めたが、これはインフラ投資の加速で景気を下支えするためであった。この下支えにより、2023年は中国政府が3月の全人代で掲げた実質GDP成長率の目標「+5%前後」を達成できる見込みである。

図表1 購買担当者景気指数(PMI)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表2 消費者信頼感指数

(注)直近は2023年10月

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表3 主要経済指標(小売・投資・生産)

(注)中国国家統計局による季節調整済前月比(参考値)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

図表4 不動産指標(販売面積・開発投資)

(注)みずほリサーチ&テクノロジーズによる季節調整値

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

会議はこのような経済環境下で開催され、足元の状況について「経済は回復に向かっているが、有効需要の不足、一部業界の過剰生産能力、社会の先行き期待の弱さ、隠れたリスクの多さ、国内大循環の目詰まり、外部環境の複雑性・厳しさ・不確実性の上昇といった克服すべき困難や挑戦がある」と、ゼロコロナ解除直後の昨年会議に比べて一段と厳しい現状認識を示した。2024年の経済運営の基本方針については、「穏字当頭(安定を第一とすること)」という言葉が消えたものの、これまでどおり「穏中求進(安定の中で前進を求める)」を堅持して「質の高い発展」と「高水準の科学技術の自立自強」を推進することを明記した。その上で、「内需拡大と供給サイド構造改革」のバランスをとり、「経済の質の効果的な向上と量の合理的な成長を図る」ために「先行き期待・成長・雇用の安定に資する政策を打ち出す」と強調した。消費マインドの向上と雇用環境の改善を図るためにどのような具対策が打たれるのかが焦点となるであろう。

財政は景気動向に合わせて柔軟に、金融は物価目標に合わせて緩和気味に

マクロ政策について、会議は「積極的な財政政策と穏健な金融政策」という従来の方針を維持した。

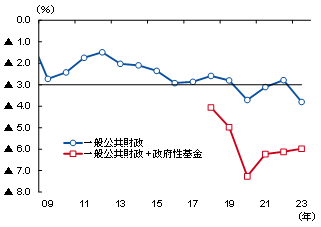

「積極的な財政政策」は「適度に強化し、質と効率を向上させる」とした。中国政府は従前、財政規律を重視しており、コロナ以前は一般公共財政の赤字が対GDP比で3.0%を超えることはなかった(図表5)。「適度に強化」は、財政の大盤振る舞いを行うつもりはないものの、全人代が今年度途中で国債増発を決めたように、「3.0%」のラインにこだわらず景気の動向に合わせて柔軟に財政出動を行う可能性を示唆している。また、今回の会議は「地方政府専項債を資本金に充てる範囲を合理的に拡大させる」ことも明記した。地方政府専項債はインフラ投資プロジェクトに使途が限定されたレベニュー債であるが、一部の専項債は経営状況が悪化している地方中小銀行への資本注入に使われており、「範囲の拡大」によって、今後は資金繰りに苦しむ地方政府融資平台や不動産ディベロッパーに直接資金を投入する展開も考えられる。

図表5 財政赤字(対名目GDP比)

(注)2022年までは決算ベース、2023年は予算ベース。政府性基金の赤字=地方専項債新規発行額として計算。2020年は特別国債1兆元を加算、2023年は国債増発1兆元を加算

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

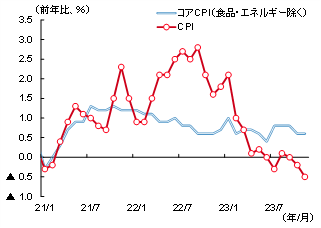

「穏健な金融政策」は「柔軟かつ適度に、的確で効果的とする」とした上で、「流動性を合理的に充足させ、社会融資規模とマネーサプライの伸びを経済成長と物価水準の目標と一致させる」と明記した。前年までは実体経済への資金供給量を示す社会融資総額や、マネーサプライの伸びを「名目GDPの伸び」と一致させるとしていたが、今年は「経済成長」だけでなく、「物価水準」の目標にも一致させるとしたのである。これは初めてのことであり、ディスインフレ状態にある消費者物価(図表6)を物価目標水準(例年であれば前年比+3.0%前後)に引き上げるため、より緩和気味に政策運営を行うことを示唆したものと考えられる。低インフレにより資金の借り手が負担する実質金利が上昇しているほか、米連邦準備理事会(FRB)による利上げ終了示唆で人民元安の圧力が弱まっていることもあり、事実上の政策金利である最優遇貸出金利(LPR)をさらに引き下げる可能性が高まっている。

図表6 消費者物価指数(CPI)

(出所)中国国家統計局、CEICより、みずほリサーチ&テクノロジーズ作成

会議は、2024年の経済運営における9つの重点任務を明記しているが、昨年第1に挙げられていた「国内需要の拡大」は2番目に後退し、昨年2番目であった「現代化産業体系の建設」が第1に繰り上がった。対中デリスキングを見据え、科学技術イノベーションの促進による「科学技術の自立自強」と「サプライチェーンの強靭性と安全水準の向上」の重要性をあらためて強調したほか、人工知能(AI)やバイオマニュファクチャリング、量子科学、ライフサイエンスといった先端分野を明示して積極的に産業振興を図る考えを示した。第2の「国内需要の拡大」については、デジタルやグリーン、ヘルスケア、スマート家電家具、文化・娯楽・旅行、スポーツイベント、国産ブランドブーム(国潮)などの新たな消費成長ポイントを育成する考えを明記したが、大規模な消費刺激策を示唆する文言はなかった。

重点任務の第3~第5は、具体的な内容こそ異なるものの、昨年と同じテーマであった。第3の「重点領域の改革深化」では、中国経済にとって国有経済と民営経済いずれも重要であることを強調したスローガンである「両个毫不動揺(2つのいささかも揺るがず)」に言及した上で民営経済の振興を図る考えをあらためて強調し、第4の「高水準の対外開放の拡大」では通信や医療などのサービス業における市場参入条件の緩和を明記した。第5の「重点領域リスクの効果的な防止・解消」では、具体的なリスクとして「不動産、地方債務、中小金融機関」の3分野を挙げ、「金融のシステミックリスクを発生させないというボトムラインを断固として守り抜く」方針を再確認した。

中国経済の長期停滞リスク回避へ、不動産不況に対する思い切った措置が必要に

今回の会議で基本方針として「穏中求進」に続いて明記されたのが、「以進促穏(前進によって安定を促す)」と「先立後破(先に打ち立てた後に打ち破る、新しいものを作ってから古いものをやめる)」である。前者は「質の高い経済発展を進めることで経済社会の安定を図る」ことと、後者は「経済成長の新たな原動力を先に打ち立ててから、旧来の原動力を淘汰する」ことと解される。後者は2021年12月の会議でも盛り込まれたが、その背景には同年9月、地方政府が省エネ・脱炭素の数値目標達成のためになりふり構わず指示を出した結果、多くの石炭火力発電所が操業を停止し、全国で大規模な電力不足を招いてしまったことがある。経済社会の実情を無視した闇雲な目標追求を戒め、「まず再生可能エネルギーによるエネルギーの安定供給に目途が立ってから、石炭火力発電などの従来型エネルギー供給を淘汰する」という優先順位を明らかにする意図があった。

今回、この「先立後破」は不況にあえぐ不動産市場を念頭に置いているものとみられる。つまり、ショック療法で不動産市場を潰してしまうのではなく、新たな成長モデルが構築されるまでは産業構造の温存を図る考えを示したものと受け取れる。会議は実際に「不動産発展の新モデル構築を加速させる」と強調し、低所得者向け保障性住宅の建設、平時・緊急時両用公共インフラの建設、発展から取り残された都市市街区域「城中村」の再開発という「3大プロジェクト」を推進する考えも示しているが、この「3大プロジェクト」は中国のGDPの13%(2022年)を占める不動産業・建築業をけん引するには力不足である。不動産業界における「新モデル構築」にはまず、予約販売による前受金・住宅ローン収入に依存したビジネスモデルからの脱却が必要であり、不動産に代わる「新たな成長モデル」を目指すのであれば、重点任務の「現代化産業体系の建設」や「国内需要の拡大」で挙げられたような新興産業への支援を急ぐ必要もあるが、いずれにしても構造転換は一朝一夕にいくものではない。

上述のとおり不動産不況は長期化しており、不動産ディベロッパーの資金繰りが一段と厳しさを増す中、既存の産業構造をいつまで温存できるかも分からない。会議は「不動産リスクを積極的かつ穏当に防止・解消」し、「所有制(国有か民営か)の差別なく不動産企業の合理的な融資ニーズを満たす」と明記したが、現状の打開策は示唆されなかった。不動産不況の長期化が中国経済に長期停滞をもたらすリスクを回避するためにも、公的資金を投じるなどの思い切った措置が求められることになろう。

[参考文献]

月岡直樹(2023a)「「隠れ債務」の処理急ぐ中国政府 ─ 融資平台の債務借り換えは根本解決とならず ─」みずほリサーチ&テクノロジーズ『みずほインサイト』(12月5日)

鎌田晃輔(2023)「厳しい局面が続く中国経済 ─ 景気底割れは回避も、不動産の低迷が続く ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(9月29日)

月岡直樹(2023b)「低迷する中国の消費・企業マインド ─ なぜ中国の財消費と民間投資は鈍いのか ─」みずほリサーチ&テクノロジーズ『Mizuho RT Express』(7月7日)

月岡直樹(2022)「経済正常化を目指す2023年の中国 ─ 重要会議で「ウィズコロナ」下の経済政策を決定 ─」みずほリサーチ&テクノロジーズ『みずほインサイト』(12月26日)